趁着新能源汽车的风口,各大汽车品牌迅速被大众熟悉。但神奇的是,隐匿在每台车上的电池厂商却鲜少为人所知,即使是已经被科技部盖章认定为中国独角兽,且成为全球锂电出货量老大的宁德时代,知名度也并没有出圈。

不过对宁德时代的掌门人曾毓群来说,他可能更愿意默默地把钱挣了。这位电池大佬行事低调,很少接受媒体采访,不过不难从其几次讲话中发现,他有较强的危机意识。

早在2017年,他说过,“当台风来了,猪都会飞。但猪是在飞吗?台风走后猪的下场如何?”在企业内部也疾呼:“不要躲在政策的温床上睡大觉。”

这种危机感并未空穴来风。面对新能源汽车补贴退坡、竞争对手环伺、技术要求走高等现实问题,宁德时代的好日子还能维持多久?

至少,宁德时代在资金上已经做了准备,无论是赶在风口期结束前上市、还是从上游供应商那要得更长账期,亦或是眼下发行百亿债券。

本篇是宁德时代案例的下篇,将重点介绍其商业模式和资本市场的布局。

商业模式

宁德时代的商业模式是什么?简单讲就是作为动力电池提供商,为全球客户提供完整的新能源应用解决方案及全生命周期产品服务。

为了更具竞争力,宁德时代在电池材料、电池系统、电池回收等产业链关键领域,通过战略合作或资本合作方式在上游材料、中游资源、下游销售及回收上进行布局,打造“研发+生产+储能+回收”的动力池产业链闭环,借此构建属于自己的能源循环梯次利用体系。

对于能源企业来讲,构建能源体系虽能形成竞争壁垒,可技术才是新能源企业最核心的竞争力,当技术暂时领先时,企业能迅速被市场催生成巨兽,但技术从主流到边缘化可能仅在几年之间,一旦能源技术发生重大变革,旧的巨兽就会瞬间翻船(丰田氢能源汽车已经量产,目前已经与一汽和苏州金龙达成合作,开始将氢燃料电池技术输入国内)。

正是这种因技术革新所带来的危机,宁德时代在过去4年间的研发投入从2015年的2.81亿元,增长至2016年的10.81亿元、2017年的16.03亿元、2018年的19.91亿元。

宁德时代具体靠什么业务变现?

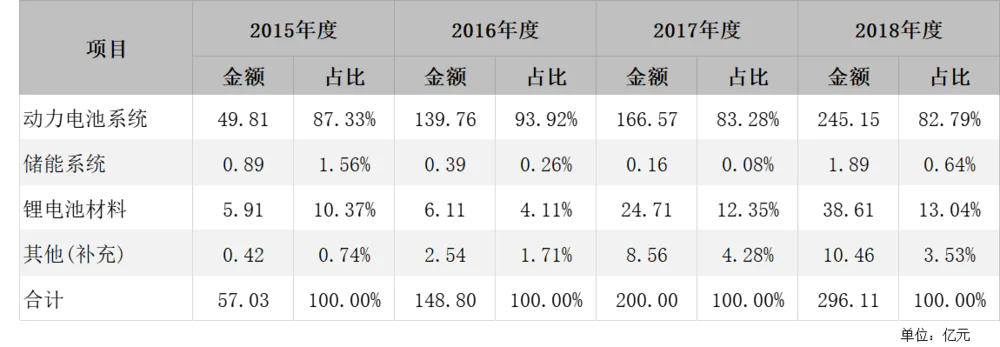

根据招股说明书显示,宁德时代主营业务收入主要来源于动力电池系统、储能系统和锂电池材料三大业务。其中动力电池产品主要应用于电动乘用车(不超过9座轿车)、电动客车以及电动物流车等专用车;储能系统产品主要应用于大型太阳能或风能发电储能配套、工业企业储能、商业楼宇及数据中心储能、储能充电站、通信基站后备电池等领域;锂电池材料则是通过废旧电池回收,将镍钴锰锂等有价金属回收再利用,降低原材料成本。

从营收来源构成上看,作为新能源汽车核心动力部件的电池系统是支撑宁德时代营收高速增速的主营业务,为其贡献了约85%的营收,在2016年时该业务占比一度高达93.92%。营收排名第二的是锂电池材料业务,受早期动力电池相继到4年生命周期,此业务占总营收的比重连年增长。

两大业务营收连年增长,那营收又具备多少含金量呢?数据显示,2017年动力电池系统毛利润为35.25%,到2018年时毛利降至34.10%,锂电池材料的毛利也从2017年的27%降至2018年时的23.05%,营收不断增加毛利却不断下滑,这在让宁德时代暗藏隐忧。

上市公司

2017年11月3日,宁德时代向证监会提交招股书申报稿,招股说明书显示宁德时代将公开发行不超过2.17亿股,拟募集资金131.2亿元,资金募集后主要用于“宁德时代湖西锂离子动力电池生产基地项目”和“宁德时代动力及储能电池研发项目”,两个项目总投资额达到140.6亿元。

若按照此价格发行,发行市值1300亿元的宁德时代不仅一跃超过众车企,更是超过当时创业板第一股温氏股份的1200亿元。

2018年3月12日,赶上即报即审绿色通道的宁德时代更新招招股书申报稿,在此次数据更新中,宁德时代2017年的销量已经跃居世界第一,成为世界级能源巨兽。

4月4日,宁德时代获证监会发审委审批过会,前后用时仅24天,刷新了之前富士康36天闪电过会纪录。

5月18日晚间,证监会发布公告称核准了宁德时代新能源科技股份有限公司在深交所创业板的首发申请,但募集规模被缩减到60亿以内,缩水近6成。

5月29日,宁德时代发布公开募股招股说明书,拟以每股25.14元的发行价格,公开发行不超过217243733股,其中线上发行6517.3万股,占本次发行数量的30.00%;线上发行1.5亿股,占本次发行数量的70.00%。线下占比较大的原因是希望通过增加机构投资者认购方式提升股价,较少二级市场集中抛售风险,工业互联同样采用过此发行策略,但线下认购并未达到预期。

在宁德时代发行过程中,由于线上有限申购数为3200.64倍,高于计划的150倍,宁德时代启动回拨机制,回拨后线上发行数量占总发行数量的90%,中签率为0.09373%,面向机构投资者的线下仅剩10%,与原定比例相比差距较大。

作为在政策保护中获得快速发展的本土动力电池企业,宁德时代以1300亿元的估值瞬间令人咂舌,质疑声一片。那估值被打6折后,创业板又会给宁德时代一个怎样的市值呢?

估值:流血上市

2018年6月11日,宁德时代以每股25.14元价格上市,录得发行市值546.15亿元,按照市盈率算,宁德时代的发行市盈率仅为13.02倍。宁德时代市盈率低于互联网企业还算有情可原,可比工业互联的17倍还低,同样是上市企业,待遇天差地别,只能怪命不好了(在上市前,一级市场估值800亿元的宁德时代账面货币资金178亿元,完全可以用自有资金进行相关建设,之所以接受流血上市,不仅是为了方便资本退出,更是为了在业绩上升期时赶紧拿下一个好的市值,毕竟能源市场很容易变天,无锡尚德、江西赛维、保定英利、汉能集团哪个不是无限风光过)。

由于宁德时代上市时市盈率极低,上市后宁德时代连续拿下8个涨停板,以72元的开板价计算,总市值1564.12亿元,超过当时创业板第一股温氏股份1209.4亿的市值,成为新的创业板一哥。开板后宁德时代股价经历一段波动后,再次开启上涨通道,创下2063亿元总市值记录(2017年比亚迪营收1059亿元,净利49.17亿元,对应市值约1350亿元)。与发行时的546.15亿元相比,宁德时代整体市值涨幅近4倍。

在这波新经济IPO浪潮中,很多新经济企业上市后股价即跌破发行价,跌破后再没有涨回来,市场哀鸿遍野,而宁德时代市值却能涨幅近4倍,算得上新经济企业中的一股清流了。

让宁德时代取得如此成绩的最大原因在于,作为2017年凭借销量一跃成为全球排名第一的新能源巨兽,未来新能源汽车市场的巨大需求将为宁德时代带来更多的订单和利润。

不过随着政策补贴的退坡,原材料价格的上涨,宁德时代毛利率不断降低,而为了抢占市场,宁德时代还需解决产能过剩和价格战等难题。因此宁德时代虽看似风光无限,其实已危机四伏 。

盈利:补贴退坡盈利能力持续下滑

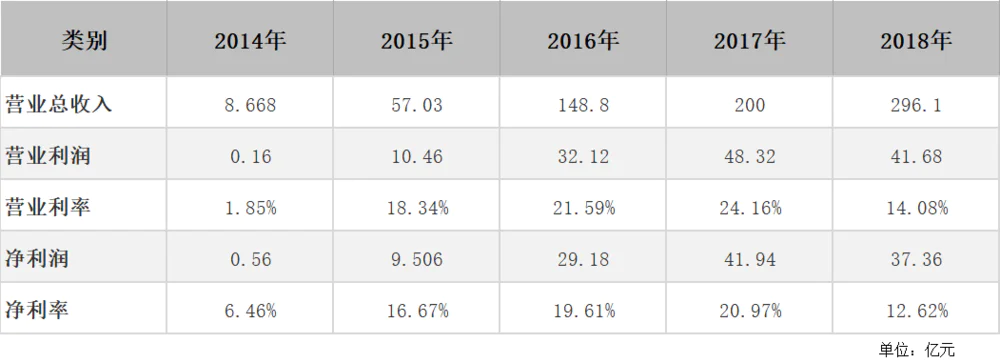

财务报表数据显示,在2014-2018年五年间,宁德时代对应营收分别为8.668亿元、57.03亿元、148.8亿元、200.0亿元,与之对应的净利润分别为0.56亿元、9.506亿元、29.18亿元、41.94亿元。

从营收增长上来看受益于政策利好,2015年与2016年两年间宁德时代实现狂飙式爆发性增长,最大年增幅高达650%;到2017年时营收增幅虽放缓至34.4%,但营业利润率与净利润率却得到明显提升。

上市之前,宁德时代各项营收指标都在不断攀上,盈利能力不断增强,但上市之后营收增长却并未给宁德时代带来营业利润与净利润的同步提升。

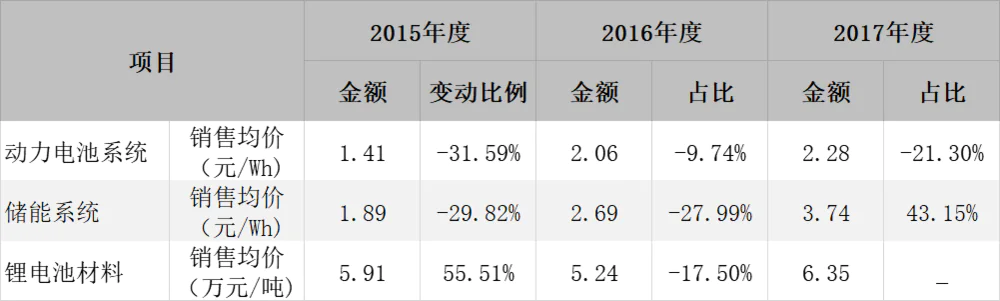

数据显示,2015-2017年三年间,宁德时代综合毛利率分别为 38.64%、 43.70%、36.29%,也就是说在2017年时宁德时代毛利已经出现明显下滑,造成这种下滑的主要原因是受动力电池产能快速提升和新能源汽车补贴政策调整,动力电池系统售价降幅增大导致。

可在2016年毛利额与2017年相差不大的情况下,营业利润和净利润却能实现近30%的增长就让人费解了,仔细深究发现造成这逆势增长的原因是在2017年宁德时代确认13.44亿元的投资收益,其中绝大部分来源于北京普莱德股权转让。

2019年4月25日,宁德时代发布2018年度财报,财报显示2018年宁德时代营收虽增幅可观,但综合毛利下滑至31.27%,若未来市场竞争加剧(已占中国动力电池市场份额近半)或国家政策近一步进行调整,宁德时代的盈利能力还会近一步下降。

事实也确实如此,宁德时代2019年半年报显示,2019年上半年其营业收入202.6亿元(市值占有率为46%),同比增长为116.5%,但营收的高增长并未给宁德时代带来利润的同比高增长,比如毛利率已跌至30%。

融资:最吃亏的是中间进入的投资者

2015年11月25日,宁德时代开始改造为股份有限公司,12月15日在第一次股东大会上,全体股东一致同意按照1.72:1的比例将6.89亿元净资产折合股本4亿股,多余部分计入资本公积。股份公司设立后,瑞庭投资持股50%,黄世霖持股25%,宁波联创持股15%,李平持股10%。

据悉,股改完成后的2016年1月5日,宁德时代与深创投等15家投资机构签订投资协议,以2250万元认购宁德时代1.52%的股份,每股认缴成本为3.14元;7月,这15家以后又以债转股融资方式认购宁德时代12.78%的股份,认购金额29.78亿元,投后估值230亿元;9月,宁德时代引与4位个人股东签订协议,以1.24亿元认购宁德时代0.54%的股份。

12月,宁德时代与上海云锋等5家机构签署投资协议,以每股130.44元的认缴成本,认购宁德时代价值29.1亿元的股份;2017年3月宁德时代与常州颀德等4家机构签署投资协议,以同样价格认购宁德时代价值40.1亿元的股份;6月德茂海润认购宁德时代价值10亿元的股份。经过4次增发认购,宁德时代共筹得110.44亿元,付出股本约41%。一系列资本运作之后,宁德时代总股本由最初的4亿股变为19.55亿股。

增发认购公司虽能得到巨额的发展资金,但对于股本本就集中的公司来讲,适当的转股对股东更有利,2017年间宁德时代最初的4位股东共进行6次股权转让,套现20.5亿元。

投资机构争相认购,宁德时代给投资机构多少回报呢?按照25.14元每股的发行价格计算,宁德时代上市是所有以43.48元参与其中的投资机构账面皆浮亏,反而是参与公开发售环节的环节的打新者因认购成本低获利不菲。以宁德时代72元每股的开板价计算,若投资者开板卖出时每一签最大获利2.34万元。

股东结构:相对分散控股权

在宁德时代上市时,曾毓群与李平被认定为宁德时代上市的实际控制人,作为上市发行的一致行动人,两人持股数量分别为29.23%、5.73%,占发行前宁德时代总股本的34.96%,上市后持股比例将降至31.46%。加上员工持股平台8.9%的股权,上市后两位实际可控制股份为40.36%。因为宁德时代在国内上市,不存在同股不同权问题,这样的持股比例对于实际控制人来讲已经相对较低了。

那宁德时代超过5%比例的股东有几家呢?

答案是除去两位发行人,在上市前宁德时代的47名股东中,仅有黄世霖和宁波联合两家持股比例超过5%,其中联合创始人黄世霖为宁德时代第二大股东,持上市后公司总股本的12.01%,另一股东宁波联合为宁德时代第三大股东,持上市后公司总股本的7.65%。

由于作为联合创始人的黄世霖属于宁德时代高管,上市后创始人团队对宁德时代的实际控股权可以达到52.36%。虽对宁德时代具备绝对控股权,有权决定日常经营,但对于重大事项仍需寻求外部支持。

员工持股:人无股权不富

2015年12月,宁德时代董事会通过员工持股激励计划,向博瑞荣合、博瑞荣通、润泰宏裕、恒源瑞华、荣源宏顺、恒泰瑞福等六家合伙企业增发7059万股员工股,占当时总股本的15%。由于在上之前宁德时代除了增发新股,还以2017年6月5日以每股10股转增20股方式进行扩股,员工持股平台最终持股比例占上市后总股本的8.9%。

在招股说明书披露中,宁德时代此次股权激励共向创始人、董事、高级管理人员、公司中层管理人员、公司技术(业务)人员等135人员工进行。按照每股25.14元的发行价格计算,员工持股发行市值53.23亿元,人均3927万元,若将其换算成发行后的最大市值1.48亿。对于这135名员工,宁德时代给出的每股认购价格为2.125元,三年投资回报最大42.9倍,狂甩一众投资机构。

2018年7月9日,上市后的宁德时代实施第二次股权激励计划,向194名中层管理人员和1434名核心骨干员工授予限制性股票2200.80万股股票,授予股票占当时总股本约1.04%。2019年7月,上市一年的宁德时代实施第三次股权激励计划,向175名中层管理人员和3663名核心骨干员工授予限制性股票1900万股股票,授予股票占当时总股本约 0.87%,授予价格为每股35.67元。是市场交易价格的一半。按照市场价每股72元计算,这两次股权激励市值29.5亿,人均激励54万,由于授予价格相比第一次高很多,实际市值27万元。

按照现在宁德时代24875位员工算,完成三次股权激励后,员工持股数量占总人数的22.52%,在2018年新经济独角兽实体企业上市中,宁德时代员工持股比例应该属于传说中的别人家的公司。

一代巨兽的崛起少不了外部成长环境与自身的准确定位

有投资人曾说,投出10亿美元的独角兽靠实力,投出100亿美元的巨无霸企业凭运气,能有机会掌握10亿美元甚至100亿美元并将这些资金全部投出去,更是难以想象的大机遇。

投资如此难,对于创业者而言,能做出100亿美元的企业又何尝不需集一个时代的气和运于一身呢。

创业赛道众多,但并不是每个人都能创业成功,也不是每个企业都能做大做强。

从创业动机与经历上看,在曾毓群的两次创业,从趋势的被动跟从者,到主动造势者,但均抓住外部环境变化所带来的机遇,让企业迅速成为这个领域的世界第一,堪称传奇。

当然,如果自身不具备过硬的能力,外部再大的变化也会与企业无缘。比如中美贸易大战中,华为成为国家间摩擦的直接受害者,海外业务受重大挫折。但在政策层面上,从明年1月1日,5G手机必须具备SA模式,只有NSA模式的手机禁止入网。要知道高通的5G芯片只支持NSA网络,而华为5G芯片则同时支持NSA和SA网络,对于高通来讲中国是其不可失去的市场(去年高通全年共营收230亿美元,其中有150亿美元均是来自中国市场),可政策一变这块巨大的蛋糕就将属于华为。

当然,高通后续也会跟进SA网络芯片,但如宁德时代早于比亚迪在三元电池上的研发一样,反应晚了就会落后半个身位,只能眼看着对手用替代超越竞争。我们不强求所有的企业都如华为一样硬核,可我们还是应该期待有更多像宁德时代这样的公司能在政策保护期中一跃而起,缩小或者追平与国外竞争者的差距。毕竟,对于新技术的掌控从来都不是纯粹的商业竞争。

# 至此,本专栏所有案例均呈现给大家,希望通过勾勒新经济发展底层脉络,能让你得到一二借鉴,帮你抢占先机。

评论