近月又是新一代手机的发表季度,一台接一台的手机推出之时,又有不少厂商推出“试水温”式的产品,当中仍然以折叠屏手机作为测试市场反应的主要项目。

但尽管手机厂商吸取了 2019 年的经验,再接再厉,但坊间对于 2020 年的新折叠屏手机的的评价,仍然不太理想。

为什么手机厂商在折叠屏上屡战屡败、但又坚持屡败屡战?我们以柔性屏中的主流“柔性 OLED”为例,通过探讨柔性屏的发展历史,看看为什么这些厂商老是要“屡败屡战”。

柔性屏:从供应产生的“需求”

要说折叠屏,就不能不从折叠屏的基础技术柔性屏说起。柔性屏技术在上世纪 70 年代就开始研发,早被视为显示屏的未来重要技术,但大约等到在 2000 年开始,才开始被大众所注意。

在互联网兴起后,电脑和手机的多媒体内容,不断挤压电视的生存空间,导致消费者对电视需求大幅下降,也使屏幕面板的价格不断下跌,逼使面板供应商寻找新利润空间。供应商除了发展智能手机屏幕市场,同时也通过视网膜屏幕、OLED 面板等新技术,刺激面板的需求、OLED 技术的柔性屏也因为是“未来的技术”而开始推进商业化流程。

在 2009 年开始,OLED 屏已随着智能手机的普及而快速爆发,但柔性 OLED 却因为未能攻克技术门槛而没有太大进展。最初索尼和三星等把柔性屏技术,应用于曲面电视 (Curved TV) 之上,但并没有成功刺激到电视市场,后来三星在 2013 年技术改在智能手机之上,推出曲面屏的 Galaxy round 手机,但曲面屏设计并没有为消费者带来太多的价值,也无法带动柔性屏的商用化进程。

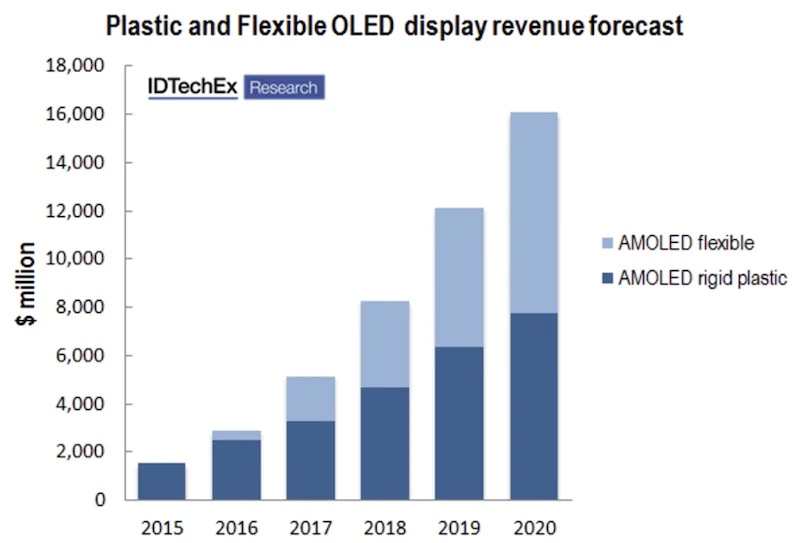

2015 年,业界预测柔性 OLED 屏的在 2020 年会占整个 AMOLED 市场的一半份额。图片来源:Wearable Technology。

在 2016 年起,智能手机市场增长开始放缓,厂商们急于寻找新的增长点。由于柔性屏技术本来就基于 OLED 技术,原来的 OLED 屏幕供应商在开发起来会更容易,诱使面板厂开始大幅开发柔性屏技术。以 LG 为例,他们于 2015 年就在柔性屏上投资了 9 亿美元(约 63 亿人民币),而在 2016 年更增加至 17.5 亿美元(约 122.4 亿人民币)。

屏幕供应商面对着电视面板和手机面板的需求下降,开始把注码押在柔性 OLED 之上。

巨额的投资导致“屡败屡战”

他们的投资并没有白花。2017 年起,智能手机开始流行全面屏,但“真正全面屏”所用的 Chip-on-Plastic (COP) 封装技术,当中就必须使用柔性 OLED 屏,当时柔性 OLED 屏技术仍然不算十分成熟,面板也相当昂贵,所以全面屏手机流行,除了带动智能手机的换机潮,也使智能手机的平均售价上升。

以 iPhone 为例,没用全面屏的 iPhone 8 Plus 售价为 799 美元起,用了全面屏的 iPhone X 售价为 999 美元起。iPhone X 刚推出后的2018 年第一季度,iPhone 的平均售价同比增加 13.8%。但在 2016 年开始,大量中国手机生产商冒起,导致市场的竞争更为激烈,也使全面屏手机的市场快速饱和。

但是,全面屏根本没有尽用柔性屏的潜力,从外表看起来,全面屏根本和一般刚性屏幕分别不大。所以当全面屏手机也快速饱和后,一众手机公司重回用三星 Galaxy Round 的曲面屏套路,玩出瀑布屏等不同的花样,但仍然未能带来新一波换机潮,甚至被媒体直指“不好用”。

因此,分析师均认为折叠屏才能发挥柔性屏的潜力,预计会是智能手机下一波的增长点,2020 年市场规模可达 5,050 万台(约 iPhone 一季出货量),也成为了手机厂商的新希望所在。

全球柔性 OLED 产能。根据 TCL 的说法,每月 4.5 万片产能相当于 1350 万台手机,但真正产能仍需考虑良率。

图片来源:君临投资汇。

2019 年,三星和华为分别发表他们折叠屏手机,但由于产能不足,价钱高达 2000 美元(约 15,000 人民币)。因此,增加产能和提升良率,是目前屏幕供应商的重要任务。因此,根据《中国日报》的消息,中韩两国的面板供应商为了取得先发优势,不断加大柔性屏的生产线(上图)。以中国屏幕供应商京东方为例,截至 2019 年,他们在柔性屏上就累计投资了 1,860 亿人民币(约 266 亿美元)。

为什么手机公司和屏幕供应商不能不屡败屡战?也因为他们在柔性屏上作出了太多的投资,如果无法把投资转化为收入,将会损失惨重。

产能不是最大问题

很多媒体都曾提到,生产折叠屏对工艺要求极高,而月且由于屏幕需无法使用坚硬不变型的玻璃,所以必须采用能变形、但又要耐用的新物料,所以柔性屏的量产极为不容易。个中的技术内容,Odin 在这里就不详述了。

但经过几年的疯狂增产之后,折叠屏手机应该能量产了吧?21 财经消息指出,柔性屏的产能预计在 2020 年左右爆发。京东方的副总张宇在接受媒体采访时也表示:折叠屏将于 2021 年将降至 10,000 人民币左右(约 1,430 美元),他亦在另一场合向媒体透露,京东方成都产线柔性OLED屏幕综合良率在70%以上,并争取年底实现综合良率超过80%,以及在 2019 年为手机提供 5,000 万台屏幕。

然而,华为于今年发布的华为 Mate Xs 折叠手机,尽管配置仍然是去年 Mate 30 Pro 相当的水平,但国行售价仍然高达 16,999 人民币,比去年 Mate 30 Pro 5G 刚推出时的 12,999 人民币,要贵了 4,000 大元。如果再与 3 月底推出的 Mate 40 Pro 相比的话,就很可能立即落后一代了。

那三星全新推出的 Galaxy Z Flip如何?它的国行售价与其旗舰 Galaxy S20 Ultra 5G 国行版本相若,但怎样也比华为的 Mate Xs 要便宜不少,而且,Z Flip 在美国的售价,更比 S20 Ultra 5G 要便宜一点(上图)。这是否代表了三星在成本控制上做得更好?

不是的。如果屏幕对手机的成本带来很大影响的话,要知道 Z Flip 的 6.7 寸屏不但比 Mate Xs 的 8 寸屏幕要小得多,也比 S20 Ultra 5G 的 6.9 寸屏要小不少,而且屏幕质量更差。此外,Z Flip 在整体性能和相机质量上,也比 S20 Ultra 要差,仅为去年旗舰的水平,更重要的是:Z Flip 根本没有 5G。

简言之,Z Flip 便宜了的原因,看来并不因为柔性屏的产能改善,而是三星故意通过降低配置,带来“便宜了”的假像。可见柔性屏的产能和良率上升,没有明显减少折叠屏手机的成本。

为什么折叠屏手机如此昂贵?

为什么折叠屏的成本就降不下来?虽然面板是折叠屏手机成本高昂的主因,但也不是唯一的的因素。要知道折叠设计本身,就衍生出太多增加成本的因素。

厂商要生产折叠屏手机,本来就是为了能让屏幕变得更大。但即使我们排除了产能和工艺问题,变大了的屏幕难免带来更高的成本。即使手机公司都像三星 Z Flip 一样,只把一般手机大小的屏幕做成折叠,但也会额外在机身之上,再搭配一块小的屏幕。即使柔性屏的单位成本,已经下降至接近一般手机屏幕,但更大、更多的屏幕,难免提高物料成本。

Galaxy Fold 与其它旗舰手机的物料成本比较。图片来源:CGS-CIMB。

除了屏幕之外,其它部件的成本也出现大幅增长。从上图可见,如果我们把 2019 年 Galaxy Fold 与 2018 年的 Galaxy S9+ 相比,虽然屏幕仍是成本增幅的最大部份(增加 177.0%,以美元计占整机 34.4%),但其它物料成本也同时增加——最明显的增长,包括有电机成本增加 190.4%(占 13.7%)、内存成本增加了 38.6%(占 12.4%)、电池成本也增加了87.8%(占 1.4%)。

很多人都知道折叠屏不好生产,但也有不少人知道,折叠屏手机另一个关键技术,而是折叠屏里的铰链。铰链设计决定了屏幕是否耐用,因此生产难度极高,不但导致成本增加,而且即使柔性屏产能再多,手机厂无法克服这个技术问题,也难以大规模出货。

何况屏幕可以折叠,但主板、电池或其它电子元件依然是不可折叠,所以,手机生产商在设计折叠屏手机时,必须重新设计,更麻烦的是,手机中间的铰链,更会占据不少机体空间。因此,这手机在设计时必须使用少量生产的特殊元件,导致成本大增。举例说,Galaxy Fold 就要把原来一整块的电池,分成两块,这也过致了它的电池成本凭空增加了 87.8%。

折叠手机的售价分析

根据银河联昌证券 (CGS-CIMB) 在 2018 年的折叠屏手机报告,在 2022 年将问世的折叠屏旗舰手机,其平均售价仍然要比 iPhone 旗舰贵上 30% 左右(下图蓝色虚线)、比三星旗舰要贵出 60%(下图红色虚线)。简言之,在这三年内的折叠手机,要么是像华为 Mate Xs 这种售价比一般旗舰手机要高出不少的高端折叠手机,要么就是像三星 Z Flip 这种售价与旗舰手机相若的中端手机。

全球折叠手机平均售价预测。深蓝色为基本情况、浅蓝色为理想情况、红色为最劣情况,灰色为 iPhone 旗舰平均售价、黑色为三星旗舰平均售价。图片来源:CGS-CIMB via Let's Go Digital。

但是在最理想的情况下如果售价能进一步降下来,增加了的出货量就能分担了开发成本,这样就能使折叠旗舰手机的售价进一步下滑至最低 1,300 美元的水平(上图浅蓝色色条),就能贴近目前主流旗舰手机水平。

简言之,折叠屏手机能不能降低售价的关键,并不尽在柔性屏产能,而是在折叠屏手机的出货量。

由于早前柔性屏一直处于供不应求的阶段,所以供应商愿意不断投资和增产。但当产品转化为折叠屏手机后,手机生产商是否能通过提高出货量来降低售价,就要视乎消费者是否愿意购买;但消费者是否愿意购买,其中的关键也是折叠屏手机是否能进一步下调。

目前,折叠屏手机已进入第二代阶段,但早前出货的摩托罗拉折叠屏手机 Razr,媒体报称其折痕现象严重。折叠屏的铰链量产,本来就很不容易,折叠设计为屏幕带来的额外损耗,因而必须进一步提高对屏幕耐用度的要求,也进一步影响出货量。此外,折叠设计带来的屏幕折痕、刮痕及耐用度下降等问题,也会影响消费者的体验,并使折叠屏更难增加出货量。

最终,折叠屏手机的售价问题,变成一个“先有鸡、还是先有蛋”的吊诡局面。

Galaxy Fold 在 2019 年 9 月开卖后,销量仅仅为 30-40 万台,而华为 Mate X 在去年 11 月开卖至今,每月销量约为 10 万台。但这代表折叠手机卖不动吗?

也不是。目前已量产的折叠手机当中,三星的 Galaxy Fold、华为的 Mate X、以及摩托罗拉的 Razr 均分别曾出现缺货,新京报甚至收到消息,指 Mate X 曾因供不应求,最高炒卖到 6 万人民币。

要不要押注在折叠屏之上?

既然折叠屏不是没有人要,那为什么出货量就如此少?原因有二:第一,除了柔性屏之外,折叠屏手机也有产能问题,特别是铰链和折叠屏的耐性程度,一直都未能很好地解决;第二,手机厂商自己也是底气不足,根本就不敢把注码全押在折叠屏手机之上。

自智能手机市场日趋饱和,手机公司渐渐从“寻量”改为“寻价”,高端市场的竞争日渐激烈。但折叠屏手机带来的效应,是否能让消费者愿意花更多的钱,藉此支撑庞大的供应量?OPPO 作为其中一家重要的手机生产商,就一直不太敢把注码押在折叠屏上。他们的副总沈义人接受采访时曾说:

现在的折叠屏真是为了折叠一下而去折叠。比如折叠之后屏幕大了,大了之后究竟给你带来了什么提升?除可能看视频会大了点儿之外,它能帮助你更高效地处理信息吗?手机操作系统对于分屏的应用,高分辨率的应用,多信息处理的优化,还没有跟上。我觉得,折叠屏技术在目前这个阶段不会有特别大的进展,OPPO至少在今年之内是没有商用考虑。

就目前而言,手机厂商对于折叠屏手机提升,并没有分析师想得这么美好。没有苹果、没有 OPPO 和 vivo 等厂商的支持,折叠屏手机的成本很难降下去。但从另一方面看,即使苹果、OPPO 或 vivo 的参与,柔性屏面板的产能,也不一定能支撑几家主流手机厂商,一起在折叠屏手机上折腾。

所以在短期内,折叠屏手机很难可以降至一个合理的水平。

然后问题就来了:正如先前沈义人所谓,手机操作系统对于分屏的应用,高分辨率的应用,多信息处理的优化,还没有跟上。但如果折叠屏手机没有足够的出货量,就不会有开发者为折叠屏优化,因而进一步影响体验,就难以提高折叠屏手机的吸引力。

左边是安卓平板的 Yelp 应用,右边是 iPad 里的 Yelp 应用。图片来源:Apple Keynote 2012。

也许大家会认为:折叠屏应用优化的问题,只是属于短期问题,只要多给折叠屏手机时间,开发者自然会为折叠屏优化,用户的体验也能提升。但如果大家认识安卓系统 (Android) 的发展历史,就知道不少媒体都曾提到,安卓平板无法普及的其中一个重要原因,正是开发者不愿为安卓平板优化。

需求、优化和供应的恶性循环

多年来,安卓设备由多个设备生产商所提供,所以市面上有多种不同的硬件、不同的软件版本、不同的屏幕、长宽比例和分辨率,安卓应用开发者要为各种形态的设备,进行适配、优化和除错,本来就深受其苦。近年,谷歌 (Google) 就着分裂和应用优化的问题做了不少功夫,带来了一定程度的改善。但现在折叠屏手机的出现,使问题变得更为更为复杂。

折叠屏手机可以衍新大量不同的形态。图片来源:CGS-CIMB via Let's Go Digital。

本来折叠屏手机的出货量已经不多,开发者不一定愿意为此特意开发新功能,但折叠屏本身可以衍生大量不同的形态,例如大屏幕水平等分内折的三星 Galaxy Fold(上图左一)、大屏幕不等分外折的华为 Mate X(上图右二的变体)、小屏幕垂直内折的摩托罗拉 Razr、以及小屏内折但外面再添加屏幕的三星 Z Flip 等。这使本来已不太乐意为折叠屏折腾的开发者,愈发不乐意开发。

如果开发者不为折叠屏手机优化,我们就不可能通过折叠屏获得新的应用场景,那它就和一般平板没有太大分别。结果,折叠屏手机可能要同时与极度廉价的安卓平板、具有生产力的混合式平板电脑 (Hybrid Tablet)、甚至与有大量优质应用的 iPad 竞争相关市场。

然后,情况又回到起点:折叠屏手机的出货量不高,开发者不愿为折叠屏开发专有应用,消费者无法从折叠屏手机里找出更多的价值,导致折叠屏手机的需求不足,并使折叠屏手机的成本难以下调,售价继续高企,进一步使手机厂商不敢大量出货,导致出货量不高......

“屡战屡败、但屡败屡战”的突破点

需求、供应与应用三者构成的恶性循环,使这两年的折叠屏手机市场没有出现太大的突破,但考虑到屏幕供应商已在柔性屏上花了大量投资,以及手机公司急于寻找新市场的因素,估计这几年手机公司仍然会在这个死胡同上纠缠一段时间。

Odin 认为要突破这个死胡同,只有两个可能性。第一,是手机公司能通过折叠屏的新应用场景,满足消费者的刚需,但估计短期之内,机会不大;第二,是苹果 iPhone 采用折叠屏设计--但大家不要误会,我并不是说苹果的创新能力比别人更强,能找到满足消费者刚需的应用场景,而是因为苹果的产品特性,更有利于折叠屏手机的量产。

苹果产品的种类甚少,库存保有单位(Stock keeping Unit, SKU) 不多,这逼使他们推出新产品时,往往把资源集中在一点,通过快速扩大产能,最大程度压低生产成本;而且也由于他们的 SKU 不多,也使其销量集中在少数新产品上,更能在短期内把新产品的出货量推至最大。也由于新产品的 SKU 少而出货量大,开发者开发和优化上更轻松,更愿意开始应用、寻找新的应用场景。

问题是:如果苹果押错了宝,很可能使苹果损失惨重。所以,折叠屏手机,是否真的值得苹果把公司的命运都押进去呢?

评论