虎嗅注:本文为《全球科技纵览·趋势必读》专栏国庆假期加更福利。

Gartner 发布的《 2020年 云基础设施和平台服务魔力象限》有两个“首次”:首次将平台服务纳入云基础设施分析框架、首次有两家中国云计算公司进入榜单,本期将有详细的分析。

Netflix 5 亿美元/年、苹果 3亿+美元/年......这是巨头们在云服务上的支出,利用“Follow Money”这条捷径,或许我们可以一窥当下云计算产业里的某些秘密。

本期的还将重点关注:舆论热议的华为云手机,与智能手机没有任何关系;AWS 继续反击 JEDI;小冰分拆后,开始讲述自己的故事;以及 Google 在台湾的新举措。

Gartner 魔力象限与云计算的内外循环

一个不得不承认的事实:云计算的竞争已经步入到内循环阶段。

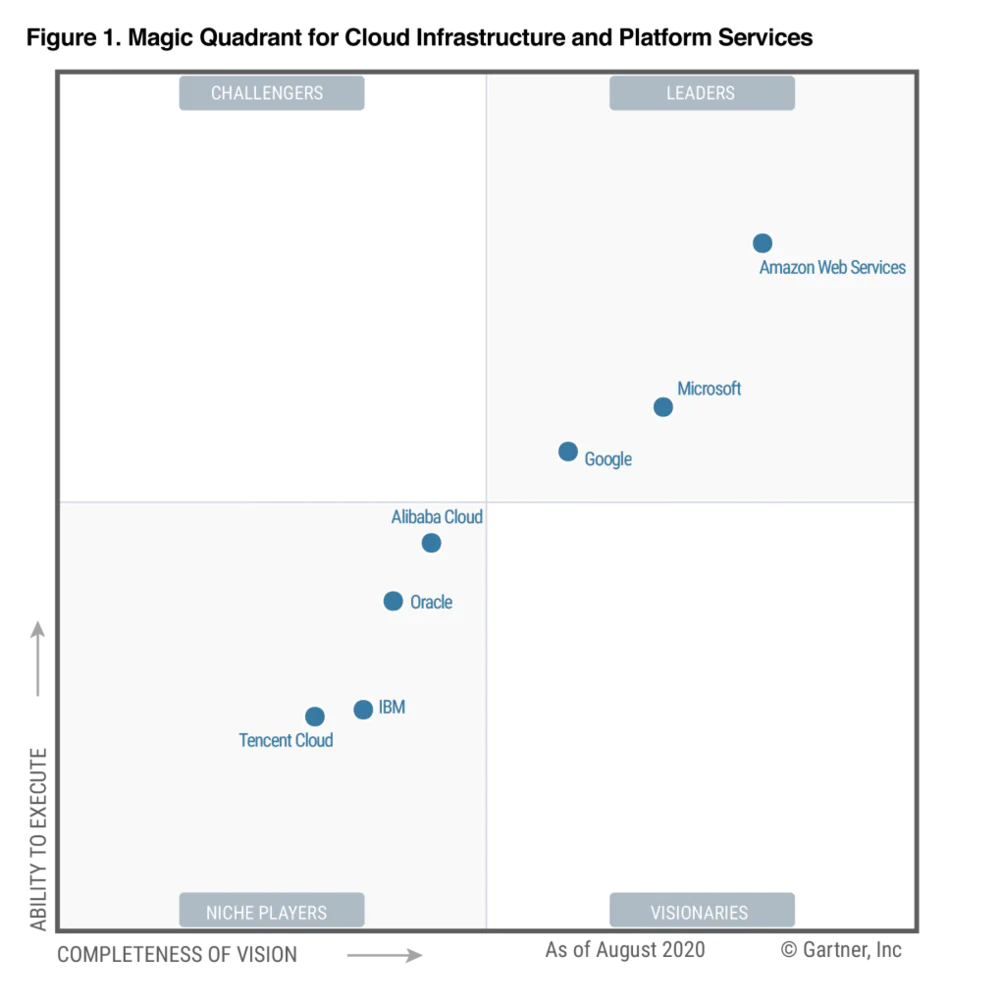

这在 Gartner 最新发布的 2020 云基础设施和平台服务魔力象限(如下图所示)最为明显:作为亚太地区(中国大陆)最大市场份额的阿里云,由于该象限只统计海外市场,因此只能处在“利基市场”的象限;而在中国没有落地的 Google Cloud,却一步步向 AWS、微软靠近。

图片来源:Gartner

“魔力象限”是 Gartner 的一种研究方法,包括纵轴和横轴两个指标,其中横轴是前瞻性(Completeness of Vision),反应的是企业的技术能力、市场领导力、创新能力等;纵轴是执行力(Ability to Execute),主要考量产品的易用性、服务能力和技术支持能力。

Gartner 官方对于四个象限里的区分是这样的:

领导者很好地执行了当前愿景,并为未来做好了充分准备;

有远见者了解市场发展方向,或者有改变市场规则的设想,但执行效果不尽如人意;

特定领域者成功专注于一个小的细分市场,或者目标不明确,创新和表现未能超越竞争对手;

挑战者当前表现很好,或者可能在大部分细分市场占据主导地位,但未表现出对市场方向的了解;

2020 年的这个魔力象限相比于 2019 年有几个值得关注的变化:其一,Gartner 首次将平台即服务(PaaS)纳入评估体系,包括函数即服务、数据库即服务以及私有云的能力等。这也展现出云服务争夺的焦点已经从基础设施服务向更上层的平台服务迁移。

其二,腾讯云首次入围魔力象限,成为中国第二家云计算公司,未来阿里云在国内的最大竞争对手就是腾讯云。

其三,正如我在上文提及的,随着疫情以及巨大政治经济不确定的影响,云计算竞争的内外循环已经越发明显。国内“新基建”的政策红利更多属于阿里云、腾讯云、华为云等中国公司;而不管是阿里云的三年 2000 亿元投资还是腾讯云的五年 5000 亿投资,无不是聚焦国内。上月阿里巴巴财报分析师会议上,阿里巴巴 CEO 张勇强调了中国云计算市场的潜力:“中国目前的云业务规模只有 150 至 200 亿美元,美国要大 8 倍,中国市场仍有很大发展空间”。

可以预料,未来中国云计算市场的厮杀将相当惨烈。

AWS 产品·企业云服务的投资与成本

如果你是 AWS 注册用户,打开 AWS 的控制台,你一定会对这些玲琅满目的产品和服务所震惊,一如将亚马逊描述为“万货商店”一样,某种意义上,AWS 也在成为云计算的“在线超市”。

图片来源:AWS

这些丰富的产品构成 AWS 对于企业需求的全面覆盖能力,AWS CEO Andy Jassy 曾自豪地说:

“We often say ‘there’s no compression algorithm for experience”。

尽管 AWS 产品居多,但有几个核心产品是客户使用云服务所必需选择的,比如 EC2、S3 等,这篇科普类的文章介绍了 8 个 AWS 的核心产品,可以作为了解 AWS 产品的入门。

另外,前 AWS 资深工程师 Daniel Vassallo 对于如何使用 AWS 产品的建议,主要包括三点:

取舍:微服务、Lambda(无服务器函数)、K8s,这些产品的优势和劣势同样明显,企业需要在扩展与敏捷上做出取舍;

从小开始:从每月只需 3.8 美元的 EC2 开始构建业务,然后随着业务发展再去购买更多云服务;

注意其他成本:AWS 的成本计算器不会告诉你迁移服务的成本,也不会告诉你招聘一个员工的成本,但这都是企业最后需要付出的钱;

上述这些建议也适用在其他“按需付费”的业务中,只有深刻理解自己的业务需求,才能最大限度地利用云服务带来的成本优势;否则很有可能是云服务成为企业最大的成本。更何况云服务商一方面产品线多,另一方面还有复杂的计费模式,比如 AWS 的 S3 服务提供了五种类别的对象存储方式。如果你没有理解这些表述基本一致、价格似乎差别也不大的产品差异,那么当数据量、访问量越大的时候,你的账单或许是一个天文数字。

Facebook CEO 扎克伯格曾公开喊话亚马逊 CEO 贝佐斯,希望 AWS 可以降低创业公司的云服务成本:

“One of the things we talk about is our cost of compute and our AWS bill,” Zuckerberg said, in a chat with Dr. Joseph DeRisi and Dr. Stephen Quake, co-presidents of the Chan Zuckerberg Biohub, a collaboration with biomedical research institutions. “Let’s call up Jeff and talk about this.”

FT 去年援引对冲基金公司 Bridgewater 的数字显示,创业公司过去一年花费超过 440 亿美元用于购买广告与云服务。这些钱对于创业公司而言到底是成本还是投资是个未知数,但显然 Facebook、Google 和 AWS 是其中的最大赢家。

更进一步去看,很多盈利颇丰的企业也在大规模购买云服务。总部位于韩国首尔的多元服务提供商 Bespin GLobal 上周提供了一组数字,通过梳理若干个公司 S1 文件、年报等公开资料里的数据,整理出了一下明星公司(如 Tiktok、Netflix),SaaS 公司(Zoom、Slcak)的云计算消费,如下图所示,其中 Netflix 每年的云计算支出为 5 亿美元。

图片来源:Bespin GLobal

再补充一个对比数字。2019 年 4 月,CNBC 报道称,苹果每个月在 AWS 上花费 3000 万美元,算下来一年也突破 3 亿美元了。

这些数字躲在 AWS、Azure、阿里云等公司“数字化转型服务商”的营销口号背后,构成了观察云计算行业的另一个视角。

华为·苹果·微软·AWS

如何理解华为“云手机”。华为发布“云手机”信息在国内各个内容平台持续发酵,特别是在美国一轮又一轮芯片技术封锁的大背景下,整个事情的舆论走向变得极其诡异。首先,所谓的“华为云手机”只是华为云推出的一款面向企业的云服务器,“面向企业客户提供部分移动应用虚拟运行环境”,华为官方告诉《中国证券报》记者。

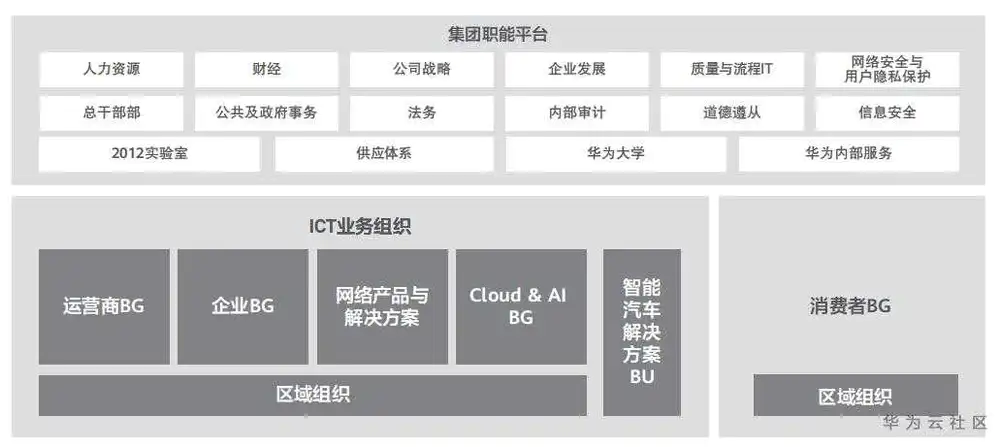

其次,华为云手机是华为 Cloud&AI BG 发布的云上产品,而华为的手机业务归属华为消费者 BG。下面是华为在 2019 年的业务与组织架构图,图片来自华为云社区。

其三,对于“云手机”与“普通手机”之间的关系,两者不是相互替代,也不是相互补充,两者是两个完全不同的产品。如上文所言,“云手机”是面向企业客户的移动解决方案的一部分,华为云在其产品页面给出的应用场景包括手游开发与移动办公协同,两者都不是普通消费者的应用场景,而是针对企业的虚拟服务,没有任何特有的本地硬件设备。

与之相比,当下“普通手机”更侧重在本地的计算能力,这也是为何苹果、高通、麒麟年年升级 CPU/GPU 的原因所在,从系统到应用再到游戏,都需要强大的本地计算能力,这也推动硬件其他组件的创新,包括电池、散热、芯片工艺等等。

其四,面向未来,“云手机”也不会替代“普通手机”,即便是我们可以快速步入运营商描绘的 5G 时代。网络传输不再是智能手机与云服务交互的主要困难,但真到那个时候,我们还需要智能手机吗?

苹果发布多个机器学习职位。苹果正在加大对于机器学习的投资,除了收购创业公司的技术与人才,近期苹果也在加大人才招聘。根据苹果官方招聘网站透露的信息,目前苹果在苏黎世、西雅图、剑桥、德国以及苹果总部库比蒂诺都有机器学习相应的职位。

AWS 官方声明:“我们为什么继续上诉 JEDI”。2019 年的时候,微软获得美国国防部面向数字化、智能化转型的 JEDI 项目,该项目为期 10 年,总价值达到 100 亿美元。亚马逊随后向联邦法院发出诉讼,请求法官调查五角大楼决策当中可能受到的政治影响。

上周,针对五角大楼再次表示经过内部调查后没有发现决策过程存在问题,AWS 发布一份官方声明称,所谓的评估“不过是试图验证一个有缺陷的、有偏见的、政治腐败的决定”。

坦率来说,这份声明并没有提供更多细节,不过是一种态度表达而已。我曾表达过类似的意思,“从亚马逊的角度去看,他们要证明自己是‘那个被政治迫害’的企业,而并不是自己的技术、产品无法满足国防部的需求”。

Google 将在台湾建设第三座数据中心。《日经亚洲评论》的消息称,Google 在位于台湾云林县的斗六市买下一块超过 20 万平方米的建筑用地,预计将在 2022 年投入运营。据推测,这笔投资达到 6.81 亿美元。

微软 Azure Spring Cloud 正式发布。这是微软与 Vmware 共同合作的服务,向企业和开发者提供全托管的 Spring Boot 服务,你可以通过微软 Azure 官方文档详细了解这个产品。

行业·其他

中国半导体。一则关于政府支持半导体产业发展的政策引发热议,这条消息的全文是:“我国计划在2021—2025年期间,把大力支持发展半导体产业,写入正在制定的“十四五”规划。将在教育、科研、开发、融资、应用等各个方面,大力支持发展第三代半导体行业,以期实现产业独立自主”。

深度学习就业机会变化。Google AI 研究者 François Chollet 在 Twitter 上发文谈到当下深度学习就业市场的变化,其中提到了疫情导致一些小公司不得不削减人员招聘的规模。从这个角度去看,并不是所谓的”AI Winter“导致深度学习就业变化,而是经济大环境所致。

小冰的未来。分拆后的小冰,将注意力集中到了中国企业市场的数字化、智能化升级。这篇专访里提及到小冰的主战场是亚洲:

亚洲市场主要看三个,中国、日本、印度尼西亚。第一,这些都是新兴市场,有非常明确的蓬勃增长的基础;第二,人口规模比较大,像这种底层框架的人工智能,其实还是跟市场本身的人口规模有很大的关联。我们主要看这个,作为前期的切入点。

另外,专访还透露了小冰的行业化发展,比如金融领域:

在金融领域,我们先做了金融资讯,在这个领域有绝对领先的市场份额,现在大概90%的国内机构投资者和个人投资者每天看到的26类企业上市公告都是我们提供的。这里面涉及到人与人工智能,上下游两个人工智能之间的协同。在做金融资讯的时候,我们也做金融风控,实际上小冰今天也是金融风控这个关键岗位上很重要的解决方案提供者,很多客户都在使用我们的服务。

在金融风控岗位的人工智能和金融资讯的人工智能实际上是一种协同,同行业者做RPA,他们主要是做流程,比方说从A部门向B部门传递了文档,他们做的是文档传递的流程,我们做的是这个关键岗位。就是A部门不是人,而是人工智能,B部门也是人工智能,然后我们再去做他们之间的传递,无疑就会更快。这是小冰框架里的TO B内容,但它也强调交互,而且它最终还会跟人交互的。

为什么印尼正在成为 AI 创业公司的聚集地?在印度”旗帜鲜明“地抵制中国科技公司和产品的时候,不妨把视线转到东南亚地区,《南华早报》的一篇文章探讨了印尼的一系列举措,比如教育产业的发展,从而培养了大量 AI 人才。

利用 AI 做对冲基金的 Voleon 公司今年损失惨重。与其他对冲基金公司不同,Voleon 是一家完全依靠机器学习算法做决策的公司。根据 FT 的独家报道,该公司今年在旗舰级别的基金损失了 9%,最新推出的 Institutional Strategies 基金也损失了 1.5%。

关于 Voleon 公司的机器学习实践,感兴趣的朋友可以读一下去年 FT 的深度报道(免费镜像)。

# 在接下来的一年中,虎嗅Pro《全球科技纵览·趋势必读》专栏将提供每周3期独家内容,主题涵盖全球机器学习、云计算、及泛科技领域,既有广度行业新闻,也有深度洞察观点及产业格局分析。

子栏目包括:

AI 内参:提供 AI、云、5G 等新技术趋势背景下的产业变革思考;

荐读:每周推荐七篇泛科技领域最值得深度阅读的文章;

iPad 生产力指南:定位于围绕 iPad Pro 的生产力流程以及应用分享。

本专栏为虎嗅Pro会员专享,欢迎加入,解锁更多精彩超值内容。

评论