#点击音频收听,有干货加料彩蛋

顺丰原先只是有一张商务件快递网的公司,所处行业增长只有勉强10%,利润虽高但却让人很难相信其能值3000亿市值,35倍PE。按增速算,顺丰只有15倍PE,市值腰斩才合理。

但2020年顺丰顺利杀入电商件快递,快运追上龙头德邦,收购了DHL和夏辉中国区的业务,同城快递也借瑞幸快速成长。忽然顺丰在多个市场碾压竞争对手,未来的想象空间变得极大,3000亿市值似乎变成了未来十年的最低点。

顺丰是如何逆转的?

总结而言,一方面是顺丰在战略和组织的突破和成功,另一方面则是竞争对手在战略和组织上的失败,导致犯下巨大的错误,给予顺丰极好的发展机遇。

我们接下来一一展开。

顺丰在商务件市场建立了哪些优势和短板?

先说顺丰的优势——

一、服务品牌的溢价。品牌的力量一方面在于,商务件的快递上可以定位高端,另一方面在电商件和快运这些新品种,更容易获得消费者认可。例如同样商品,顺丰包邮肯定对销量更有帮助。

如果稍微展开点说,那么这种品牌优势还能被拆成如下两部分来理解。

顺丰航空带来的品牌优势。2B端顺丰快递总裁和航空总裁顺丰速运的总裁是一把手,航空总裁是顺丰速运的VP,他们虽是上下级关系,但拜访政府时,通常都是航空总裁更受重视。顺丰在商业客户积累极好的品牌;

通过陆运的多次分拨和限时配送,保证了时效,建立2C的口碑。

二、全国性的航空包机组成了干线运输网络。顺丰的飞机多是他们与其他快递公司最显著的区别,让人们容易以为顺丰的服务好是基于飞机的,又比如大家都以为顺丰的快递都是飞机运的,虽然其实在航空这一点上,顺丰并没有那么强大。

军队、客机和货机这三类中,货机的航空优先级低——货机都是半夜客机停了之后的0点到6点起飞,有效飞行时间短。2020年夏航季,全国周均定期航班时刻数为22万个,货机只占1.2%,这还是同比2019增加约50%的基础上。

产能有限(截至2020年5月),顺丰航空自有全货机达59架。按B757-200F(32架)机型来算,其载重186立方米计算,一天的运力为1.1w立方米,相当于177量箱式货车。对比而言,顺丰的干支线车辆有4.3万台!当然后来顺丰买767-300ER,就达到总载货量438立方米,之前的飞机更多是窄体客机改货机。767-300ER则是正经的货机。

航空带来的可控的规模增长。2019年中国国际航线货运量腹舱占比为48.6%,全货机占比为51.4%,二者基本齐平,国内航线方面,由于我国拥有较为发达的客运网络,国内航线货运量腹舱占比远高于国际航线,约为70%。但腹仓多少取决于乘客的行李多少,货物有装不上的可能,平均腹仓的装载量只有0.5吨。因此需要与各地机场搞好关系才能保证时效。这种资源型的很难复制和规模化,国内只有跨越搞定了部分机场。顺丰由于与各大航空公司都是竞争关系,搞定的难度更大。

三、顺丰的服务质量真正的是来自一天7次分拨和配送。

通达系是成本导向,通常一天内只进行一次分拨和配送,目的是实现干线和配送车辆的满载,一次降低成本;

顺丰是时效导向。分拨中心一天发7次车,到点不论是否装满都得走,极强的保证了时效。在配送上,也没有顺丰在2小时必须送到客户手里的要求。这样服务的背后意味着高昂的成本,以及更高的定价。

再看顺丰的短板——高质量的服务品质背后是高成本。

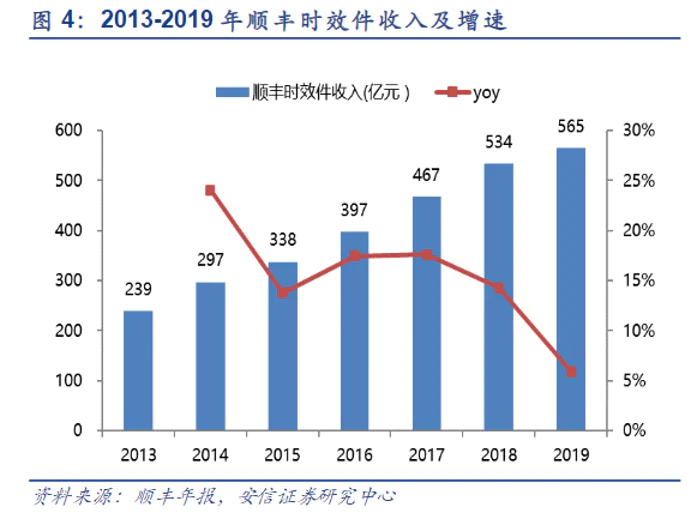

一、优势市场没有增量,很难再增加规模来降低成本。

顺丰传统商务件的增长曲线已经趋平。

高端服务业驱动的市场显示出已经和GDP增速类似,显示市场已经接近天花板。网络借贷催生的电子签章市场,正随着疫情快速启动。电子签章属于双边市场,越多企业用,增长会越快。2019年市场预计为30亿,估计占市场不到1%。

二、航空的高成本优势并没有全部发挥。

通达系基本可以做到1500km的运输两天送达,而顺丰为次日达只比通达系快半天,其时效优势并不明显。相比跨越在顺丰的基础上还推出了跨省最快8小时达的服务。

缺乏中转的航空枢纽,导致航空运力受限,对于货量小的城市航空的空载率会较高。如北京到昆明,不如北京/广州-鄂州-昆明。顺丰航空货量2019年仅增长了5%。

三、通达系的服务已经接近顺丰。

随着通达系每日的快递单量增加,通达系在主要城市已经可以实现一日发2-3班车,其服务时效与顺丰的差距已经日趋缩小。如果通达系推出高端产品,对其优先派送,那对顺丰的威胁将很大。

基于以上,资本市场对于顺丰的担心在于,成本是有刚性的,而服务是可以随着规模而提升的。在这种假设下,顺丰迟早会被中通给赶上,那顺丰的估值就应该是15xpe。

但这个假设的两个方面都是错误的:

在顺丰大量产能富裕的情况下,成本并不具备刚性,即不是不能降下来的。至于怎么降下来?后面我们详述。

服务并不是可以随着规模可以提升的。如圆通就曾推出的“经济型”A网和“高端”B网,但由于B网的直营体系与A网的加盟商无法兼容,导致B网在2019年底宣告失败。

顺丰如何弥补上了自身短板?

既然资本市场对顺丰的担心所基于的假设是错误的,那顺丰是如何弥补了自身短板的呢?

首先,在航空方面的弱势,顺丰通过自建机场提高航空货运能力来解决。这其中好处有二——

路由变化,使得飞机满载率提高。不用客机改货机的小飞机来运城市与城市之间点点飞行(北京-广州),而可以把北京飞全国的货都集中到鄂州,分拨后再飞到目的城市。这样集中货量后可以直接上大货机,Fedex大部分都是大货机。

独享机场带来的更加多的飞行时间,从凌晨到全天候。没有军机和客机争夺航路优先权争夺的问题。

在看顺丰如何成功推出电商件的。

其实顺丰曾尝试2~3次开展电商件业务,但都未成功,其失败原因在于——

分拨、干线和配送时,电商件和商务件没有区隔。电商件巨大的量挤占了商务件的资源,影响了服务质量,而电商件还带来更多亏损。

商务件的增速还可以,因此内部转型动力不足。

顺丰总部成立单独BU的运行方式,无法将总部与大区的利益协调一致。

顺丰一直是以类联邦的形式在运作,各大区总有极大的权力,只要能满足总部对商务件业务的考核,新业务开展,花多大利益开展都是由大区总决定。

总部单独的BU很难推动新业务,因为所有资源都依赖于大区,而不像其他新业务是较为独立体系。

操作上的细化只是术,真正难度的在于如何调整组织的动能,使得一张网内能运行两种或多种产品。

而顺丰这次电商特惠件的成功有几个因素:

从术的层面来看——

将电商件和商务件进行了二次打包,形成更大的包裹(术语叫集包,将同一目的地的快递放到大编织袋中,方便分拣),在分拨/运输/配送环节都能区别对待。使得电商件可以充分利用波峰波谷中富裕的产能,也不影响商务件的派送时效。

把大票快递拆分出去,独立建立分拨和干线体系,提高小件快递的自动分拣比例。

从道的层面来看——

配送上,在城市里安装柜子——丰巢,偏远地区试点无人机。虽然现在顺丰入柜比例只有6%,上门仍是主流。

机制上,顺丰在2016年开始了改革。引入一批外部的高管,如请来麦肯锡的合伙人黄贇作助理总裁,同时老的快递网的高管开始退出。

丰巢如何彻底解决了末端派送的问题?

2019年顺丰日均单量2000万件,其中电商件500万。估计整体产能利用率为30-50%,当电商件从800万票到2000万票,新增1500万票,分拨和干线的产能还有富裕。

但一线快递员的产能肯定就不足了,丰巢合并速递易后则有约1600-2000万票/日。

来看看顺丰如何在快递柜上布局的。

2015年6月与韵达、申通和中通共同成立。

2017年收购中集e栈,行业老三。

2018年完成25亿融资,清退通达系股东;

2020合并了中邮智递(即速递易),行业老二,形成绝对优势。

丰巢和速递易两者2019年合并收入20亿元,亏损13亿。别被亏损给骗了,预计丰巢2021年就会上市,未来利润将是正的,且每年会倍增。

原因在于——

两者的总资产62亿,丰巢用的是5年折旧,即每年折旧就高达12亿。扣除折旧,实际只亏了1亿。

收购中邮智递,顺丰实际与中国邮政在快递柜结成联盟。2018年国务院一号文确认快递柜公共属性,将快递柜纳入便民服务、民生工程等项目。快递柜落地的成本占到30-40%,则有望大幅减少。

唯一的悬疑是,如果菜鸟驿站大规模推广,其成本将比快递柜更低。顺丰末端的成本还是会贵于通达系。这对顺丰的加盟快递会是很大的影响。

顺丰内部激励的改革

2016年底,顺丰借壳完成A股上市。相比较而言,顺丰高管队伍比较稳定,2018年没有一起高管离职,2017年也仅有独立董事张力【原壳公司鼎泰新材的董事】离职。2019年,顺丰则有四位高管离职:罗世礼、梁翔、张锐、杜浩洋。

罗世礼、梁翔等并不是实际业务条线的负责人,但杜浩洋则是整个顺丰集团的COO。杜的离职代表了顺丰内部激励制度的改革。之前离职的高管并未持有顺丰的股权,而至此之后顺丰开始对新业务设立独立子公司,并允许独立融资上市,同时在子公司层面给予管理层股权激励,因此吸引外部人才加入。

第一位加入的是原百度外卖CTO耿艳坤,2017年加入开始组建顺丰同城,2019年顺丰同城完成第一轮融资,耿艳坤在北京顺丰同城科技有限公司持有19%的股权。

第二个公司是顺丰快运,CEO黄偲海来自德邦物流,曾是主管经营的副总裁,CFO郭蕾来自百世,曾任高级副总裁和首席会计师。2020年年顺丰快运完成第一轮3亿美元融资,估值超过德邦的市值。

第三个公司是顺丰还未推出的加盟版快递公司,筹建的是来自百世的周建,曾任百世集团副总裁、百世快递总经理。

即使是收购来的夏辉和DHL,顺丰也给与了高管股权激励。

顺丰的股权激励使得外部人才有更大的动力来进行创业,同时也不会打破老团队的激励模式,避免出现一碗水端不平的局面。

同时允许新业务融资独立发展,对内按按同一口径结算,避免出现老业务补贴新业务的情况,使得新业务可以借助老业务的资源迅速冷启动。

以顺丰快运为例,成立2年多时间,规模就超过20年的龙头德邦。

本来中通想上演屌丝逆袭,结果变成被高帅富吊打。通达系的中高端市场彻底丢光。

为什么顺丰快运发展快

顺丰大力发展快运,是有历史参照的。

1980-1995年,美国空运快递包裹收入增速大幅下滑。FedEx包裹量增速和件均价均大幅下滑,直接拉低了公司净利率。因此FedEx开始提供陆上运输服务,在1998年借由并购Caliber,开启陆运快递,零担和合同物流业务。2001-2015年,FedEx的航空件数量几乎没变,总包裹量增长驱动力主要来源于陆运件量的高速增长。陆运包裹量占比从32%大幅提升到70%。

在快递业高速发展阶段,顺丰通过差异化竞争实现后来居上。但随着行业增速放缓趋于稳态,各家快递公司的业务结构逐渐转变为一致,希望通过类似的网络业务去公摊销售和配送的成本。如快递和快运的客户是交叉的,商家进货用快运,卖货用快递。快递2C更强调时效性,快运2B更强调经济性。

网络型业务有三种:航空快递、陆运快递、零担快运。然而航空并没有富裕的时刻资源,除非新建机场。因此零担转做快递就成为行业必然。

快运高端的老大是德邦,现在被顺丰赶超,低端是安能,一米滴答,中通和韵达都还差比较远。

顺丰快运只用了数年时间就完成对德邦的反超,其优势有几点:

对德邦而言,过去的优势变成负担。零担市场过去是从专线市场转型而来,客户习惯去网点发货和取货。在快递的教育下,客户逐渐变为都希望上面取送货。德邦在城市内开设的数千个网点/门脸从核心竞争优势变成负担。而顺丰没有门店,反而有数万个小哥可以兼职帮快运营销,节省了营销成本。

与德邦相比,顺丰有重资产的优势。德邦一直未自建土地和仓储,并没有重资产的成本优势。顺丰快运前期共同快递的分拨和干线,成本较高,但长期看,在顺丰庞大的土地储备上自建分拨后,顺丰的成本要低于德邦。

管理层激励。顺丰之前通过给予期权+分拆上市的方式,挖到了成熟的高管。而德邦股权过于分散,一直利用快速升职来保证内部激励,导致成熟的高管反而不得不离开。另外德邦还经历了兄弟之间的权利交割,引发管理层动荡。

顺丰快运的挑战在于能不能赚钱

快运其实分成三个市场:

10-70公斤段迷你小包逐渐形成了新兴的小票零担市场,增速保持在20%更多,盈利水平也比其他公斤段产品更好。

70-300公斤段产品竞争较为激烈,属于中低端市场,安能、壹米滴答、百世快运、中通都在做,产能过剩较为严重,盈利下滑严重。

300公斤段以上的产品由专线公司占领,网络效应偏弱,市场无增长。

顺丰快运进入市场的时机偏晚,切入需要一定巧劲:

从迷你小包切入市场,网络复用成本更低,毛利会更高。

10-70kg段都属于新市场,一方面是受健身、家居等行业的电商化推动,一方面是受渠道扁平化推动,一级批发商直接对接末端市/区县经销商。这类包裹更多的是送到C或者小B手中,送到的地址多,网络的末端更加细微。

顺丰是从小重量的快递往大重量的快运做,末端配送网络不用再投入建设。而德邦要做快递,反而要不断增加配送网络的密度,由于网络产能要前置,因此会产生亏损。

合同物流主力。

10-70kg的量估计只能占到顺丰1/3的收入,及更少比例的重量(单价更贵),因此还需要集中更多货物。

70-500kg的市场已经非常拥挤,但主要集中在经销商这类中小B群体。顺丰则是借助快递、DHL与头部大企业的合作关系,从超级大B切入获取了货源。这类货源的量很大,也更个性化,之前很难被其他快运公司消化。

不过,顺丰快运的盈利空间又在哪儿?

盈利的前提是规模领先和重资产投入使用。所以在收入没有超过德邦(259亿)、分拨和车辆等重资产没有大量自建并投入使用(2-3年)之前,顺丰快运很难大规模盈利。

中期看,顺丰快运的盈利能力将远超超过德邦,因为不用投入末端网络建设,可以节省出数亿利润。

2020年上半年,德邦减少投入,收入下降2.3%,但利润大涨46%。从收入总规模看,顺丰快运的天花板比德邦更高。

一是在10-70kg市场顺丰能抢下更大的市场份额;二是顺丰顺丰供应链和冷链业务的不断拓展,能给快运带来更多客户。

难言成果的DHL和夏辉

快递和快运都是网络型业务,即一个网络内发件人和收件人越多,成本会更低,又会吸引更多的发件人和收件人进来。但供应链业务(DHL)和冷链(夏晖)是项目型业务,规模效应并不明显。体现在营收上,这两块业务增长缓慢。

在2020年3月至6月整体供应链收入累计同比增长25.34%(顺丰2019年3月收购DHL),实现不含税营业收入29.57亿元。

2020年上半年,顺丰冷运及医药业务整体实现不含税营业收入32.41亿元,同比增长 37.78%。

顺丰的供应链业务/合同物流业务

中国合同物流市场的启动是跨国企业进入中国带入国内的,DHL中国的业务100%都是德国总部与客户总部签署的合同带来中国落地的。随着市场竞争激烈,成本高的外资合同物流逐渐被外资客户抛弃。

外资客户开始改选招商局、中外运、中远海等国企来承接,但国企和外企一样并没有太强实操能力,需要大比例转包。因此很快也因为降低成本原因被抛弃客户。外资客户开始直接选择中型民营物流公司来合作。

在2020年上半年,全国实际使用外资4721亿元人民币,同比下降1.3%。如果刨去增长19.2%高技术服务业,外资投资的制造业下滑更大。随着外资客户的退出,外资物流公司包括DB辛克等都在尝试出售中国区业务,因为已经没有增量。

DHL是外资合同物流里最好的,顺丰收购也可以防止对手——如京东,获得这块业务。要用好DHL对客户的服务能力,顺丰必须要建立本土化落地的能力,即运输能力。其中最重要的就是零担能力,特别是300kg段以上的大票零担,因为工厂货物的重量偏大。而顺丰现在有的重货(直营)和顺心(加盟)都不具备这样的运力能力,更不用说优势。

如何整合国内中型民营物流,如何建立大票零担网络,是顺丰供应链要面临两大挑战,在解决此之前,20%+的增速,利润率持续走低,团队流失将是常态。

以过高价格(55亿)收购DHL的后遗症将慢慢浮现。

顺丰的冷链业务

顺丰的冷链业务50%+来自生鲜领域,可以看为主要是农产品快递+夏晖带来的餐饮客户。其余部分来自医药板块。生鲜和医药的冷链都不是高盈利的项目。在业务形态上都是干线整车,区域仓+配为主,成本和价格非常透明。

冷链主要是服务生鲜和医药的商流,因为商流有明显规模效应,而物流并没有,因此在国外就没有大的冷链上市公司。

医药领域,由于两票制,使得医院流通环节被国药集团、上海医药、华润医药等垄断,药店业务竞争激烈,市场十分分散,顺丰只能分得很少部分。

农产品领域,在我上一个专栏里,我们讲过跨省快递和大仓+配送不会是主流,社区零售/电商才是。顺丰缺少商流,同城又不具有优势,因此天花板不高。

餐饮领域,分成国际连锁(麦当劳)、国内连锁(海底捞)、特色餐厅(海鲜酒楼)、街边店。夏晖本身是服务麦当劳的,因此在服务国际连锁有非常明显优势,但其他领域则不然。

未来夏晖必将通过切入商流,利用国际客户的商流建立采购优势,再来服务其他领域客户。

为什么顺丰要折腾这么多新业务?

总结而言,多项业务之间有很强协同,可以提升顺丰在竞争时的能力。同时,快运、电商件和冷链将是未来业务主要利润的增长点。

顺丰航空业务板块随着新机场投入使用,产能瓶颈得到解决,预计高端快递将会恢复高增长,并带动利润率提升。

顺丰电商件面临竞争不大,可以合理利用商务件的富裕产能不断扩大规模,实现盈利并不困难。未来2-3年逐渐也将是新的利润增长点。

顺丰快运业务可以比照德邦,但规模和利润都将更好,将是未来2-3年顺丰最大的增长点。

顺丰冷链受益于夏晖在餐饮的拓展,短期切入商流的话将带动收入快速增长,与快运接近。但利润会增长,但不会同比增长,规模无法与快运相比。

顺丰供应链相对而言面临的困难最多,对收入和利润都做不出太多贡献。

丰巢中短期会增长不错,但快递柜属于半公共基础设施,很难提高收费,加上菜鸟驿站(成本更低)的竞争,长期看很难贡献大规模盈利。

顺丰该如何估值?

顺丰的估值核心在于给予多少倍PE?是像通达系一样给予2020年盈利预期的20-25x PE,还是给予超额溢价的50x。

我们认为顺丰体量很大,3700亿市值和75亿的净利润(2020E)。现有新业务在2-3年都很难提供10%以上净利润的增长贡献,单纯通过PE看顺丰估值很难有想象空间。但顺丰估值体系未来可能会发生重大变化。

随着顺丰新业务的多板块上市,如丰巢、快运、合同物流、冷链,顺丰将拥有多家上市公司。这些公司的净利润规模并不大,但资本市场给其的估值都会不错。因此未来顺丰的估值可能逐渐变为顺丰快递业务估值+子上市公司估值的方式。

保守估算,快递业务按75亿x 35倍PE=市值2600亿,丰巢+快运上市贡献400-500亿市值,合同物流+冷链上市贡献200亿市值,则顺丰总市值合计达到3200亿。

随着国内整体经济增速变慢,根据Fedex和UPS的经验,顺丰要获得超过GDP或行业增速的增长,未来扩张将会更加依赖并购的方式。

如果看丰巢、合同物流和冷链过去几年的表现就不难发现,其已经进行了多起并购,并在国内缺乏相应的竞争对手。预计新业务上市后,会在自身细分领域不断进行并购,推动顺丰获得更多增长。

评论