关于“何为新茶饮”,喜茶创办者聂云宸有过一条论断,他说品牌要超越行业本身,只有满足这个条件,才能算作新茶饮。

从超越行业本身来看,星巴克、茅台都符合这个特性。比如21世纪初的中国文艺青年管喝咖啡不叫喝咖啡,叫喝星巴克;再比如美国前不久的讽刺视频,一位黑人哥们问其它同胞,知道怎么避免警察上前盘问自己吗?握一杯星巴克。

至于茅台,国内SaaS行业一直有个段子,说所有SaaS公司的最大竞争对手不是同行,而是茅台。

聂云宸认为,没做到这点的都不算数,有产品升级也不行——10年前的茶饮店还叫奶茶店,工艺上以奶精、茶粉等各种粉末冲泡为主,近5年的这波热潮改用鲜奶和原叶茶辅以现场制作——产品升级被多数人当作新茶饮的判断标准。

可顺着喜茶的思路来看,现实与理想会非常分裂,因为入围者寥寥无几。而这些入围者往往具有单价高、规模小的特点,若以勉强符合该标准的喜茶、奈雪的茶、茶颜悦色来看,三家开店数总和也不过1000余家,且多集中于沿海发达地区。反对喜茶理念的人会质疑,如果规模不大,何谈定义行业乃至超越行业本身呢?

今年4月,咨询公司华与华的老板,就充当了这名反对者角色。他在微博上向喜茶突然开炮,直言喜茶做不大,还称谁学喜茶谁倒霉。而支撑他观点的正是喜茶扩张缓慢导致的规模问题。

华与华有动力去招惹喜茶,因为他们刚用500万元/年的收费条件与蜜雪冰城(下称蜜雪)达成协议,全权负责这家来自郑州、在全国开店总数超过1万家的新茶饮品牌的营销策划。攻击喜茶,可能就是这个计划的一部分。

也正是从那时开始,有更多人注意到了不见经传但又遍地开花的蜜雪。

如果从喜茶奈雪的角度,这家公司根本不可能与新茶饮扯上任何关系:最贵的单品仅售10元,只够买两颗喜茶金凤茶叶蛋,尽管蜜雪也坚称用鲜奶、原叶茶、新鲜水果,但有业内人士却表示这个帐算不过来——有部分投资人认为,蜜雪的最终宿命和那些曾经的下沉市场王者没什么不同,他们迟早要因为缺乏品牌价值而倒下,此刻风光不过是轮回未到罢了。

过去20年间,国内下沉茶饮市场是片由草莽轮流坐庄的无主之地。即便如此,蜜雪的生命力也要远比其它下沉品牌旺盛,这家公司掌舵者的位置在23年间从未易主(由兄弟俩人交替),并且公司在近10年来实现惊人发展,其规模胜过以往任何一家下沉品牌。就连令喜茶奈雪们不以为意的品牌势能,都正在步入正轨。

蜜雪究竟是如何做到万店规模的?和其他下沉市场品牌相比,有何不同?蜜雪的未来是会更好,还是变坏?茶饮究竟是不是一门好生意?

欢迎阅读本期深案例。

中质低价模型是怎么炼成的?

蜜雪成立至今,大致历经三阶段发展:

第一阶段,1997~2007年,开店共计一家,业态上集合了中餐、西餐、冰激淋、奶茶、咖啡,且其中大部分产品的开发由张红超(哥哥)、张红甫(弟弟)俩兄弟以“模仿+自研”完成。

这样做的结果就是,土归土,但成本好控制。成本好控制,导致蜜雪产品都有个特点,量大实惠。这对那个时代的大学生吸引力显著,因为兜里普遍缺钱,并且正是由于蜜雪在装修和产品上都透着一股城乡结合部的味道,才让这些不宽裕的大学生敢进门消费(同时期下开在蜜雪附近的高端餐饮品牌都倒闭了)。

第二阶段,2007年~2014年,通过直营+加盟发展至1000家店。2007年,弟弟张红甫开出第一家蜜雪加盟店,然后在随后13年里担任总经理一职并主导了蜜雪冰城的扩张工作,直到2020年3月才退出转而负责蜜雪旗下咖啡品牌。

第二阶段下的蜜雪把所有坑都踩了一遍,首先是去家族化的阵痛,包括与亲人争吵乃至决裂,期间张氏兄弟也爆发过数次争吵;其次是因发展过快出现的标准化问题,加盟商完全不按配方做,店面环境也千奇百怪;最后是管理班子在决策端的失误,比如盲目涉足高端、产品线过于复杂等。

但这些麻烦并没有击倒蜜雪,原因可能出在两方面:

一是行业本身比较原始封闭,弊病只在业内流传,缺乏外界曝光,同样危机放在今天对蜜雪来说可能就是致命打击;

二是蜜雪管理层的纠错能力较强,像加盟第一年就果断精简产品、攒够钱第一时间(2011年)开设冰淇淋粉工厂以解决供应链危机、管理层团队入职DQ专门偷学其SOP作业流程、挖人补强等。

要是给该阶段下的蜜雪所展现的韧性,只总结一条原因,那只能说他们在很大程度上跑通了“中质低价量大”的生意模型。

所谓中质就是在尽可能保障操作稳定性的前提下,采用那些既不高级也不低级的原材料,做出既不高级也不低级的产品。蜜雪家的产品往往没有惊艳感,顶多就是普通的好吃,加之量大便宜,顾客反而觉得值。生鲜传奇创办者王卫常说的“表演便宜”,很可能被做茶饮的蜜雪先学会了。

对比蜜雪与喜茶的产品线就能发现,前者的产品单调简单,特色产品由各类型柠檬茶构成。像柠檬这种食材,再贵也贵不上天,追求质量的代价有限,而且制作难度不高,如此一来从原料、操作、再到人工的整体成本都会直线下降,卖得自然便宜。再说蜜雪的招牌产品摩天脆脆(冰淇淋),其主原料是奶和鸡蛋,成本上限决定售价上限,卖20年才涨了两元(目前售价3元),顾客快感动哭了,可一点儿并不耽误蜜雪赚钱。

蜜雪的“中质”是一个相对概念,比如2013年首次上架奶茶时,整个行业的主基调还是低质低价,蜜雪那款由速溶茶粉、植脂末、白糖组成的奶茶产品,充其量就是香飘飘翻版。但蜜雪要么超低定价,要么在口味上做改良(依然是土法炮制),总能在动态中维持“中质低价量大”模型。加之其选址和客群一直围绕学生/“贫民窟女孩”(源自张红超和蜜雪顾客的自嘲)做文章,因此在2007~2014年期间,蜜雪门店很少出现缺客流的状况。

发生在餐饮行业的倒闭,无非背后原因多深奥,其表征终归是因客源丢失导致的资金链断裂。蜜雪不缺客流,说明这套模型够有效。

10月中旬的某周末傍晚,虎嗅Pro在北京通州万达商圈中见识了蜜雪这套模型的实战能力。万达商圈由万达广场(室内)及一条全长百余米的室外步行街组成,站在新茶饮至高位置的喜茶,占据了最优地段,商场一层入口把门处。蜜雪和CoCo这两家主打下沉市场和中档市场的品牌则分布在步行街上。

喜茶、CoCo、蜜雪的门店数量对比是1:2:3。同一时间下单,喜茶小程序前方排队约30余人,CoCo的俩家店各不超过10人(店内只有5~7人在等候),由于蜜雪可以不使用小程序付款,我们采取了现场排队的方式,经过实际测算,蜜雪三家门店的候客数量均超过10人。由此可粗略认为,在同一商圈里,蜜雪的聚客能力并不弱于喜茶。

高消费人群永远是少部分,且目的性消费居多——即品牌消费多过品类消费。而与这种消费行为相反的是,冲动型消费——价格敏感,品类消费多过品牌消费。其实大部分人(或者一个人大部分时间)属于后者。

面对更大基数的群体,蜜雪的“中质低价”模型有奇效。而价格杀手配合高密度开店的策略,往往能产生如黑洞般的吸客效果,截胡大量非目的性消费人群的同时,还能减少这类人群触达其它茶饮品牌的几率(多数人喝完一杯就饱了)。

对于蜜雪为何选择中质低价,以及未来将如何发展,不妨听听张红甫在2019年的总结:“现在国内的饮品环境,呈‘半原始半小资’特点。国内仍有数量众多的杂牌,产品烂,价格还不低。喜茶和奈雪的产品和品牌力很好,但他们在很长一段时间内,可能只能服务一小撮小资。”

蜜雪想要取代的是前一种参与者。“不够小资,但又对品质有追求的大部分人群,其实没有被满足的。因为现阶段没有人能说自己一边广泛开店,一边能简单专注地提供高质平价的产品。没有人能。”张红甫认为目前的蜜雪也做不到。

“蜜雪更想做的是高质平价产品。”他说,“但在目前阶段,因为国内社会需求和收入的不平衡、不均衡,茶饮行业参与者(包括加盟商)营运能力和产品研发能力的不平衡、不均衡,蜜雪只能先走中质低价路线。”

第三阶段,2014年~至今。近6年是新茶饮赛道的快速扩容期,入场玩家增多,但消费者增长更多。当需求增速大过供给增速时,加盟模式的重要性会被放大。蜜雪显然是其中最大受益者。我们可以看成喜茶等第一梯队的玩家做大了市场,蜜雪等第三梯队的玩家填充了喜茶们触及不到的市场。

(消费能力在放大)

(数据来源:中信证券)

当然这并不代表蜜雪在加盟管理上做得很出色,恰恰相反,在有限的观察时间里,蜜雪位于北京通州万达的三家加盟店暴露了各种问题,比如出餐慢,一个冰淇淋等了将近10分钟,原因竟是店里的3名员工顾不上制作。虽说蜜雪的产品线比喜茶简单得多,但如此少的人手在用餐高峰显然不够看。而说到员工数量,这三家店的员工数量完全不同(和门店类型无关),同样令人不解。

因此,我们更倾向于相信是蜜雪的粗放式管理(或许相较于第二阶段有进步)而不是管理有方造就了蜜雪万店奇迹。

除此之外,在加盟政策上的宽松也是蜜雪更被加盟商青睐的原因。CoCo官方要求加盟商在加盟CoCo的同时,必须成为区域代理商,这意味着加盟商要有更强的资金实力,并且需要对区域发展负责,对品牌商而言,这是一种典型的风险摊薄措施。反观蜜雪,对此基本没有特殊要求。

几年前张红甫去外地考察时惊奇地发现,自家最早、也是最被信赖的一批加盟商居然在用“自创”的办法生产柠檬茶,但那件事过后,蜜雪似乎并未采取更严厉的措施(比如解约)来治理。同时相较于喜茶把产品制作强制分成10余个步骤,各步骤安排一人负责的做法,蜜雪还停留在“需要每个人都是多面手”的阶段,尽管这其中有“产品简单”的因素,但过于依赖人工也确实不利于标准化管控。

加盟政策的宽松还跟加盟费用低廉相关,在虎嗅Pro对比多份不同茶饮品牌的加盟报价后发现,蜜雪最低端类型门店的加盟费用可谓是击穿市场低价,并且其它几种高级类型的门店加盟费用的价格也竞争力十足,如此一来蜜雪把“中质低价”模型挪用至一线城市便不成问题,甚至反而成了某种优势。有兴趣的读者可移步蜜雪冰城官方网站查阅详细加盟政策,此处言不赘述。

蜜雪在加盟费用上的大度很可能与其在供应链上的及早布局有关,蜜雪对加盟商的收费主要由原料及包材费用组成。这让蜜雪与那些依靠加盟费实现盈利的品牌划清了界限。

(注:目前蜜雪下辖三家公司,分别为主导管理运营的郑州两岸企业管理有限公司、主导研发生产的河南大咖食品有限公司、主导供应链支撑的郑州宝岛商贸有限公司。

其中供应链部分由原料生产和仓储物流组成。在原料端,目前除少部分原料由指定供应商供应外,大部分核心原料为蜜雪自产供应+集中采购;在仓储物流端,蜜雪将总仓设于河南,同时在全国范围内建立东西南北四大分仓。)

总的来说,蜜雪在加盟管理上低门槛、弱管控(也许并非主观上不想)的现状,让这家公司在时代红利下抢得先机。很多时候并不是蜜雪强到没对手,而是抢在对手前头先把店开了出来——真正意义上的没对手。但随着时间推移,平价乃至低价市场竞争逐渐增大(比如喜茶今年推出的平价品牌喜小茶),蜜雪旗下能力较弱的加盟商可能就会面临生存困扰。到那时,才是考研蜜雪产品、供应链、组织能力是否能够产生协同效应的关键时刻。

蜜雪的路好走吗?

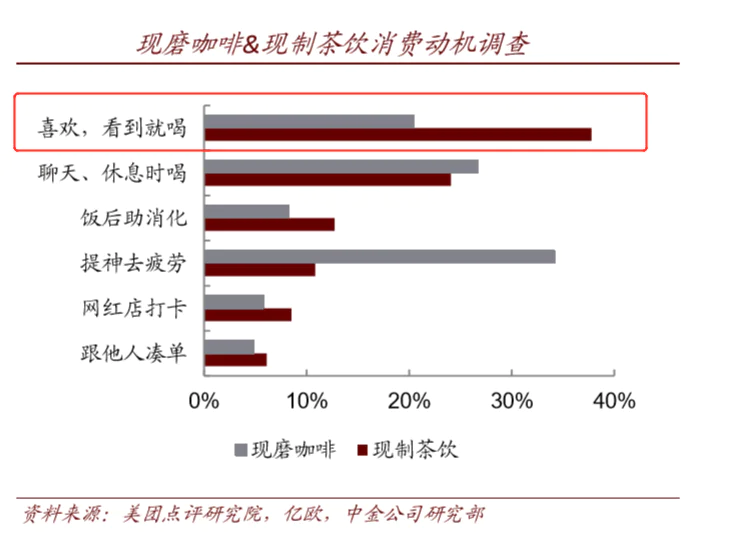

弄清楚该问题前,要先弄清蜜雪走在怎样的路上。“新茶饮”本质上是“茶”和“现制饮料”的集合体,“现制饮料”的市场容量不如“茶”(3600:700),商业潜力却要明显大过“茶”。

过去几十年里,中国茶品牌丝毫没有享受到处在一个世界最大茶叶生产国、消费国、贸易国的便利。有着“中国茶王”之称的天福茗茶在2019年的营收只有17.97亿元,这还是近年来最好的成绩;风风火火的小罐茶在营销界独树一帜,其2019年营收也不过为20亿元。这两家公司在2019年的业绩总和,还不如蜜雪一家高。

国内茶叶行业素来有品类,无品牌。地域性强、生产分散、产品非标是阻碍商业化的三座大山。而对那些有幸越过三座大山的品牌——比如小罐茶和天福茗茶都做了从门店到茶园的全产业链布局——他们还要面临茶叶在消费上的天然困境,一是文化底蕴过强造成与年轻消费者脱钩,二是使用者与购买者分离导致产品设计上的拧巴,当礼品买的人更关心价格和包装,喝的人则注重产地与口味。

将现制饮料与茶结合,可以有效解决茶叶消费的短板。聂云辰一直强调喜茶在做茶的年轻化,而不是茶饮的产品升级。从某些层面就很好解释:茶叶的产品门槛、成瘾性/功能性、市场规模都要远大于现制饮料,定位于哪条赛道直接决定了喜茶的市值天花板(若以茶饮赛道来看,喜茶目前160亿元市值几乎占了整条赛道容量的1/5)。

但现制饮料的商业模式确实更优秀,目前所有新茶饮选手在经营上普遍有如下特点:高坪效、高周转、高毛利率。而传统茶叶市场由于口味接受度低、很难触发随机消费、购买频率慢、价格不亲民,基本做不到这几点。消费者的购买习惯也决定了传统茶庄更适合驻守于社区附近(以熟客为主),新茶饮更适合开到人流密集的商圈。

所谓“新茶饮”就是把现制饮料的经营优势嫁接到传统茶叶市场。嫁接越成功的选手,产品和品牌的附加值越高,议价能力越强,但经营难度也会相应增高。因为无论是现制饮料还是传统茶叶,一是机器化程度有限,二是依赖现场手工制作(摇匀搅拌配料等流程),门店数量起来后管理成本会直线上升。

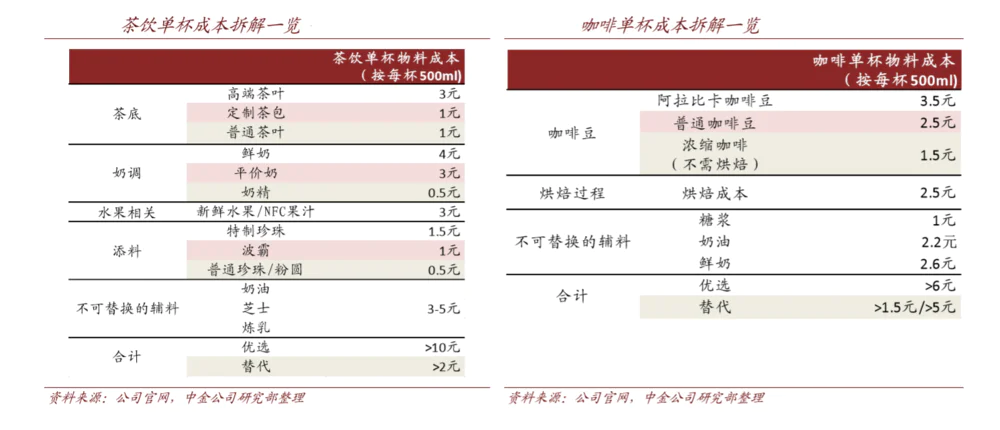

像喜茶的解决方案就是,尽可能细化生产步骤,然后一个萝卜一个坑似的填人。这样做可以在机器化程度不高的前提下,最大程度地保证出品稳定性;缺点则是用人成本过高,目前喜茶门店的人员配置在15~20人之间,喜茶的毛利率并不像外界说的那么高,这很大程度跟喜茶独有的成本结构有关,按照业内测算,喜茶30元一杯的售价只有10元用在原料上(以上等原料为主)。

过去几年,喜茶门店的操作面积一直在扩容,为什么喜茶需要这么多人,究其根本是喜茶的产品与茶元素高度相关,也可以说,喜茶就是当下新茶饮赛道中,将现制理念与传统茶饮结合最深的品牌——喜茶不仅茶饮产品数量众多,还单独开辟了种类较多的纯茶产品线——这给了喜茶最深的产品壁垒,和最高的品牌溢价。对喜茶而言,该趋势是不可逆的,人工成本和研发成本还会继续上升,所以喜茶的售价也一定会继续上涨(今年上半年已经涨过一轮)。

反观蜜雪,产品线由冰淇淋、奶茶、果茶三大系列构成,冰淇淋系列按下不表,奶茶、果茶系列的茶元素都少的可怜,具体表现为茶种单一——不是红茶就是绿茶,且产品整体数量较少。同时蜜雪王牌饮品基本以饮料属性远大于茶叶属性的奶茶和水果茶为主,拿其中一款热卖饮品“外婆烧仙草”来说,烧仙草在分类上就被归为甜品而不是茶叶。

(知乎@优闲狐说)

由此我们可以看出,蜜雪的经营属性是,现制饮料远大过传统茶饮,配合加盟模式,蜜雪可以把前者的经营优势拉到最满。可从另一个角度来看,这也造成了蜜雪的产品力与品牌势能的羸弱。从而使蜜雪在选址上会更加依赖人流密集的区域,限制较为明显。

产品力与品牌势能对茶饮品牌的选址乃至店面形态影响颇大,而店面形态又反过来影响产品力与品牌势能。蜜雪目前的产品复杂程度和定价,基本决定了只能把店开到大学城,或者商圈外围的步行街。店面形态则全部为即买即走的快闪店。

目前国内最接近星巴克门店面积的茶饮品牌是奈雪的茶,奈雪门店主打女性社交空间,单店面积约为200平方米。饮品“留”不住顾客,能“留”住客人的一定是不得不坐下来食用的产品。回顾喜茶的发展史,我们也能看到同样的进化路径,喜茶1.0版本的门店同样以快闪店为主,但在最近几年,包含堂食功能的标准门店站到了舞台中心。主打外卖的喜茶GO则将选址重心放至商务办公场所。

堂食需要更多非饮品以外的产品来支撑,诸如茶点、甜品、周边,这些产品可以有效增加顾客的消费粘性,以及加固茶饮品牌的护城河。而且对于喜茶这种人力成本较高的茶饮品牌来说,用无需现场制作(相当于不用额外增添人力)的甜品和周边,提升单位面积坪效,是一个必然选择(而且品牌光环在与商业地产的谈判中也会占尽优势,房租压力基本不用考虑)。因此从这个角度来看,星巴克的潜在对手确实更像是国内一众新茶饮品牌,毕竟双方的模式和发展路径太像了。

蜜雪能参与到这场更高维度的竞赛当中吗?聂云宸曾说,10多元的产品是自家下沉极限,如果这都不行,那10元以下的市场不要也罢。只要想,蜜雪可以永远沉浸在自己的世界里做一名王者。问题是,蜜雪想吗?

“偏安一隅,岁月静好,才是进化的最大挑战;组织之间,更要经受摧残,杀伐吞并,因为物竞天择。”这是张红甫去年留下的一段话。他说蜜雪过去面临的竞争太少,守着县城小镇街头,靠着低价卖着简单的产品为生。

如今张红甫已不在蜜雪,可他的结论恐怕还会继续飘荡在蜜雪头顶,直到有人改写。

评论