出品 | 妙投APP

作者 | 李友鲲

头图 | 视觉中国

本文核心观点:

公司主营业务行业空间广阔;

B端客户批量交付及响应能力助力公司开拓市场;

当前住宅市场仍存推广压力,但长期前景较好。

海鸥住工(002084.SZ),主营卫浴五金、陶瓷洁具、整装卫浴的研发、生产和销售。公司创办于1998年,以卫浴五金为起点,在国家装配式建筑产业政策驱动下从整装卫浴布局内装工业化,产品覆盖高档卫生洁具、陶瓷、浴缸、淋浴房、浴室柜、橱柜等定制整装卫浴空间内全品类研发和制造,并延伸布局智能家居领域。公司2016年定增收购苏州有巢氏,2018年收购福润达,2020年1月收购科筑集成,现主打“有巢氏”、“海鸥福润达”整装卫浴品牌,具备SMC、彩钢和全瓷砖产品生产能力,覆盖部分住宅、公寓、酒店和政府保障房等。

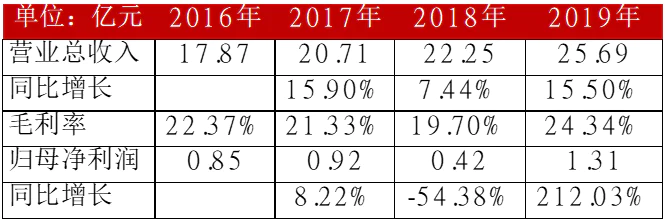

2016-2019年,公司的业绩如下:

(数据来源:妙投团队整理)

2019年,其各项业务占比及盈利情况如下:其中,铜合金类产品、锌合金类产品及整装卫浴为其前三大毛利润来源,贡献了79.92%的毛利润。

(数据来源:妙投团队整理)

整装卫浴市场空间广阔

2019年,我国整装卫浴渗透率为1%,而同期日本已达95%。根据申万宏源证券测算,2020-2022年,我国整装卫浴行业规模分别为47亿元、69亿元、115亿元,到2025年行业规模有望达473亿元,CAGR+58.69%。

我国整装卫浴起步较晚,自2016年起装配式建筑政策集中出台,行业正式进入快车道,从酒店、公寓、政府保障房等逐渐到精装房均开始采用整装卫浴,行业渗透率在未来有望加速提升。

激励政策及效率提升推动渗透

整装卫浴提升装配式建筑得分,促进房企拿地及获得相应补贴。

2017年住建部出台《装配式建筑评价标准》,规定装配式建筑应同时满足下列要求:

1)主体结构部分的评价分值不低于20分;

2)围护墙和内隔墙部分的评价分值不低于10分;

3)采用全装修;

4)装配率不低于50%。

同时公布评级等级划分——A级装配式建筑装配率为60%~75%,AA级装配式建筑装配率为76%~90%,AAA级装配式建筑装配率为91%及以上。

在装配率计算中,集成卫生间直接占比3%~6%,通过管线分离间接占比4~6%,采用整装卫浴能够帮助房企提升装配率、拿地、获取政府补贴。全国31个省、自治区、直辖市均出台优惠政策,给予采用装配式建筑的建筑商以财政奖补、优先拿地与工程审批、容积率奖励、税收优惠等奖补政策,以激励装配式建筑推广。

整装卫浴采用现场模块化组装,两名工人4小时即可装配完成,而传统卫浴安装则需15天左右工期。近年来,建筑工人人数逐步减少,工资不断提升,2018年农民工平均收入达4209元/月(约为2009年的2.6倍)缩减工时对应缩减人工成本。

竞争优势助力消化市场

2018年末公司整装卫浴产能开始投产并释放业绩,目前公司主打“有巢氏”和“海鸥福润达”两大品牌,整装卫浴年产能超20万套。目前主要客户包括万科、龙湖等头部地产商。

自年投产以来,2018年、2019年公司整装卫浴实现收入6779万元、1.83亿元,19年收入同比增长170.2%,营收占比提升4.1个百分点至7.1%,毛利率提升12.5个百分点至35.0%,实现盈亏平衡。根据申万宏源证券测算,公司产能布局可支撑整装卫浴业务2020-2022年收入达5.1/9.9.15.8亿元,CAGR+105%,净利润0.5/1.1/1.8亿元,2022年整装卫浴占收入比例达31%,利润占比到47%。

公司具备先发优势,海鸥目前整装卫浴B端大客户主要包括万科、龙湖、海伦堡、旭辉、越秀、华润、卓越等优质地产商,其中万科占2020年目前在手订单比例约6成。海鸥率卡位绑定供应商资质,获得订单支持,后来者短期内难以获得头部开发商认可。其次,整装跟零售不太一样,有了产品还不行,还要有一定的经验积累,因为在装修设计阶段就得介入,经验的积累需要1-2年。

此外,通过品类扩充以及收购完善配套部品体系(涵盖陶瓷洁具、浴室柜、瓷砖、暖通智能控制系统),整装卫浴中产品自制率超过90%,仅电线、照明、水管等标准化产品为外采。实现了短期人才公寓、便捷酒店项目和中长期精装修商品房住宅、豪华住宅项目的全品类覆盖。公司可更好的服务各类客户。

住宅市场推广仍存阻力

海鸥市场推广目前逐步从公寓切入住宅市场,2020Q1住宅项目订单占比约为70%。不同于公寓市场,普通住宅市场开发商成本诉求较高。

公司整装卫浴尚未形成较大规模效应,推广可能会面临一些阻力,在普通住宅市场预计短中期内渗透率提升仍以政府政策为主导。未来,伴随规模效应下成本中枢的下移,公司产品价格将得以下沉至普通住宅市场,推动渗透率提升。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论