出品 | 妙投APP

作者 | 李友鲲

头图 | 视觉中国

本文核心看点:

渠道红利消退得大背景下,公司品类扩充遭遇重重阻碍;

公司打江山都用了哪三板斧?而它们同时也是双刃剑;

公司未来潜在的增长空间在哪?

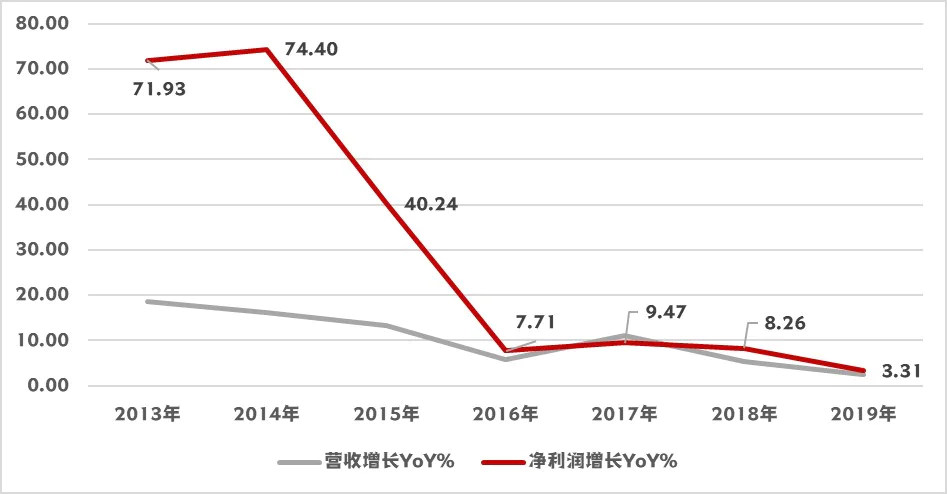

公司产品遍布大街小巷,相信很大一部分读者都曾购买过,渠道渗程度可见一斑。他凭借三板斧打下了江山,可近几年业绩增长却连年萎靡不振,2015-2019年,归母净利润同比增长40.23%、7.71%、9.47%、8.26%、3.31%。

今年我们就来聊一聊达利的中年危机。

达利食品(03799.HK),自1989年创办至今,历经二十余载飞速发展,成长为收益过百亿位列中国民营企业500强的综合性现代化食品企业集团。旗下“达利园”糕点、“好吃点”饼干、“可比克”薯片、“和其正”凉茶、“达利园”花生牛奶、“乐虎”功能饮料,已成为各行业知名品牌。

公司近期主要业绩指标如下:

(数据来源:妙投团队整理)

2019年,公司业务结构如下:休闲食品和饮料业务为公司利润主要来源,2019年分别贡献了45.24%以及39.29%的利润来源。

其中,休闲食品业务包含糕点类、薯片膨化食品和饼干;饮料包含功能饮料、植物蛋白饮料、含乳饮料及凉茶等产品线。

(数据来源:妙投团队整理)

巨头遭遇“中年危机”

渠道红利逐渐消退

经过多年的发展,公司覆盖渠道终端数已达250余万家。未来渠道继续渗透空间较为有限,渠道扩展已无法供应充足的业绩增速。我们可以通过类比进行佐证:2019年,与其售卖场景较为相似的奶制品巨头伊利股份终端数约为200万家。

品类扩充面临重重阻碍

2018年,公司布局短保面包市场,与桃李面包展开会战。不同于休闲食品,短保面包渠道运营难度较高。由于产品保质期短,一般为1-7天,以及消费者对产品新鲜度要求高,需要企业对渠道和物流的强管控和高频度地运营。

以桃李面包为例,其采用“以销定产”的模式,中央工程组织两班生产人员,白天根据预估订单量进行生产,下午统计并提交客户次日需求订单,夜间再进行补单。此外,高频率市场盯盘的模式需要消耗极大的人工成本,需要有人无论刮风下雨还是周末在各种超市里看产品的保质期,因此工作很辛苦,人员招聘是一大难题。

同时,企业还面临高货损风险。一旦销量不及预期便会增加产品过期的货损成本。在模式没有跑通前,该业务的盈利能力很难提升。

从数据上来看,2018年公司布局短保面包以来,烘培板块业绩增速并没有明显提高。如何在克服招人难阻碍地同时,跑通业务是达利短保业务的一大考验。

产品跟随战略是把双刃剑

虽说达利凭借产品跟随策略打下了江山,但这样的打法也存在一定弊端。

以2007推出的和其正凉茶为例,在2013年,行业巨头王老吉与加多宝掀起了一场旷日持久的价格战。在开战之前,310ml包装的加多宝售价4.5元,和其正的2.5元具备绝对售价优势。而开战后,双方通过促销降价、造势等方式争夺市场份额,期间王老吉标价仅2.7元,加多宝为2.9元。

在这样的背景下,和其正已经丧失了价格优势,增长空间受到挤压。2017年产品销售额下滑了7%。

由此可见,一旦行业龙头掀起价格战,实施产品跟随平价策略的达利就会面临价格优势丢失,生存空间被压缩的风险。因其价格已经够低,继续降价的空间很小,且会影响盈利能力;而龙头企业具备品牌支撑,价格战过后产品仍具备较高涨价空间。

达利食品起家的“三板斧”

纵观达利食品的发展史,其一项以“寻求爆款赛道—打造高性价比产品跟进—发布广告及宣传语—依托渠道优势+促销放量”的打法著称。

2002年,对标好丽友派,公司推出达利园蛋黄派,2.5kg的产品售价48.9元,远低于好丽友的82元;

2003年,对标乐事薯片,公司推出可比克薯片,售价5.2元,同等重量包装的乐事为6.6元;

2007年,对标加多宝,公司推出和其正凉茶,同样是310ml包装,和其正售价2.5元,多宝为2.7元。

2013年,对标红牛,公司推出乐虎,380ml售价3.6元,而250ml的红牛则售价5.4元;后续三年功能饮料板块增长101.52%、78.72%、91.05%,第四年乐虎收入为负7.01%。

2014年,对标丹麦皇冠曲奇,公司推出曲奇产品,达利牛油908g曲奇饼干售价79.9元,丹麦曲奇售价118元;后续三年饼干板块增长12.33%、9.84%、3.80%,第四年收入增速降为1.80%。

2017年,对标维他奶,公司推出豆本豆,250ml产品售价2.8元,维他奶售价2.37元;推出8个月内单品收入超10亿元;随后三年植物饮料板块分别增长32.93%、27.01%、1.60%。

2018年,对标桃李,公司推出短保面包品牌“美培辰”进军短保面包市场。上市当年,烘培板块收入增速2.31%,次年便降为0.9%。

此外,渠道策略也在其中扮演者重要角色。相比其他巨头,达利给予经销商更低的出厂价。从出厂价/终端零售价数据上看,达利食品约为50%,其他大厂均为60%水平(蒙牛为65%,旺旺为60%),就连在打价格战时的加多宝比例也在57%左右。由此,在更高渠道利润的作用下,经销商自担推广的策略得以顺利实施,也在一定程度上减少了广宣费用。

另一面,公司还通过优化产能布局来降低运输成本。公司每一个工厂都离经销商、直营商超及销售终端更为接近,以此来节省物流成本开支。根据弗若斯特沙利文报告显示,公司物流开支在2.2%水平,低于桃李面包的10.56%、旺旺的5.27%以及绝大多数巨头。

也正由此,才有了现今营收超200亿的休闲食品巨头。并且,公司净利率常年保持在17%的水平。

达利的未来?

从近些年营收及净利润增长的情况看,达利食品已经进入瓶颈期。

(数据来源:Wind资讯)

妙投认为,达利未来可能的看点有两方面:

1)继续开展产品跟随策略。目前,食品饮料领域赛道看,公司仍存拓展机会。

首先,卤制品和坚果类赛道行业集中度低,卤制品CR5约为21.4%,龙头绝味食品市占率仅为约8.5%;Frost&Sullivan预测,未来三年休闲卤制品行业仍能维持15%以上的增长。坚果赛道CR5约为17%,龙头恰恰市占率仅为约6%。行业分散及进入壁垒低的特性可容纳新进入者进行发展,达利具备渠道优势。其次,功能性饮料赛道未来三年增速在15%-20%区间,高速增长的市场也孕育了一定机遇。

2)自主打造高毛利高端产品改善盈利能力。2014年,公司曾推出蓝蒂堡曲奇饼干,750g包装售价100元,定位中高端市场。虽然产品口味与进口品牌差异不大,但推出后销量不佳。目前来看,公司没有在中高端市场成功的经验,运营能力尚需培育。

评论