出品|妙投APP

作者|王路泰

头图|视觉中国

本文核心看点:

1. 中国肿瘤行业快速增长,根据弗若斯特沙利文预计,2019-2023年中国肿瘤市场CAGR为14%,2023年市场规模达450亿美元,明显高于全球肿瘤市场增速;

2. 国内肿瘤精准治疗逐步受到重视,全球肿瘤治疗方式以免疫疗法和靶向治疗为主,中国仍以传统化疗为主,中国恶性肿瘤治疗方式有望向免疫疗法和靶向治疗逐渐转变;

3. 创新药龙头企业凭借自身的研发资源、强大的商业化能力,在创新药领域竞争优势明显。

百济神州(6160)是国内创新药龙头企业,是与恒瑞医药、君实生物、信达生物并称的国内一线创新药公司。自公司创立以来,高瓴资本曾先后八次投资百济神州。百济神州的竞争力是什么?为何能获得高瓴如此的青睐?

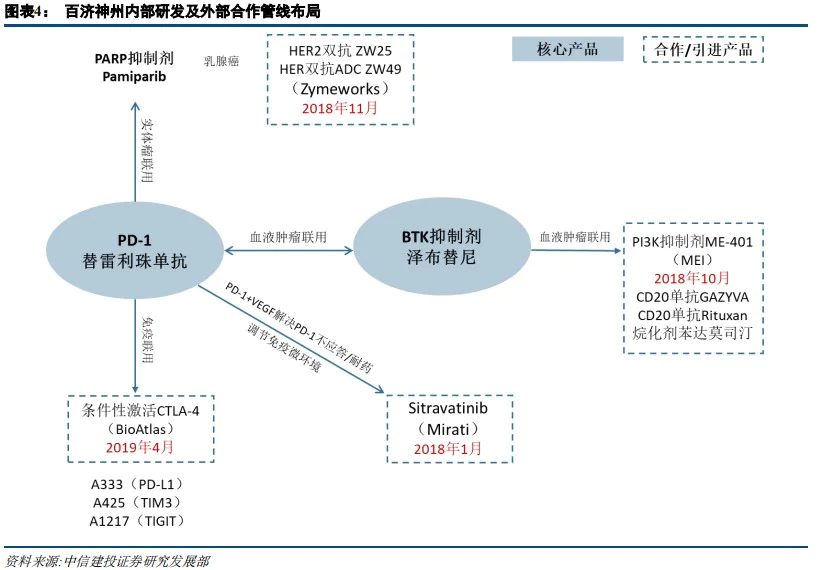

百济神州的业务包括自研产品和商业化两部分,在研产品覆盖实体瘤和血液肿瘤。公司现有产品包括BTK抑制剂(泽布替尼)和PD-1单抗(替雷利珠单抗)。公司现有的药物属于改良式创新(Me Better),在原有药物基础上进行改造过的,治疗效果更好。研究First in Class药物,有很大的失败风险。而Me Better的靶点是别人已经验证有效的,百济神州在此基础上做大分子结构的改良,风险会低得多,所以更稳妥。这是百济神州当下采取的研发策略,也是公司平衡研发和商业化之后选择的突破口。

在商业化方面,目前与公司有研发或商业化合作的跨国企业包括默克雪兰诺、新基、Mirati、SpringWorks、MEI Pharma、Zymeworks、Ambrx、BioAtla、安进、Seattle Genetics等。

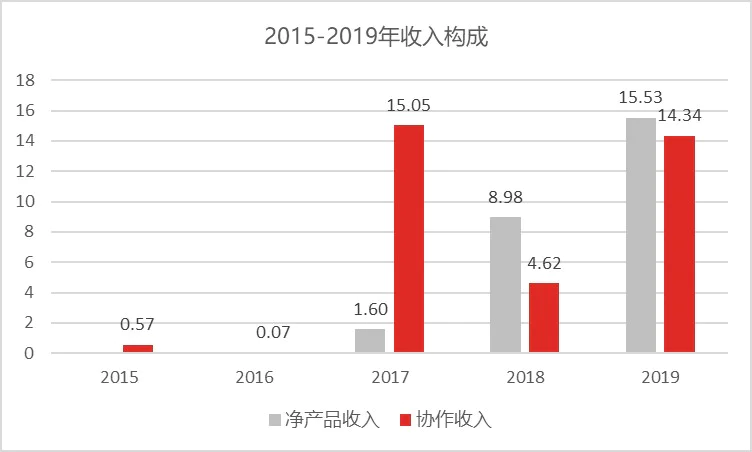

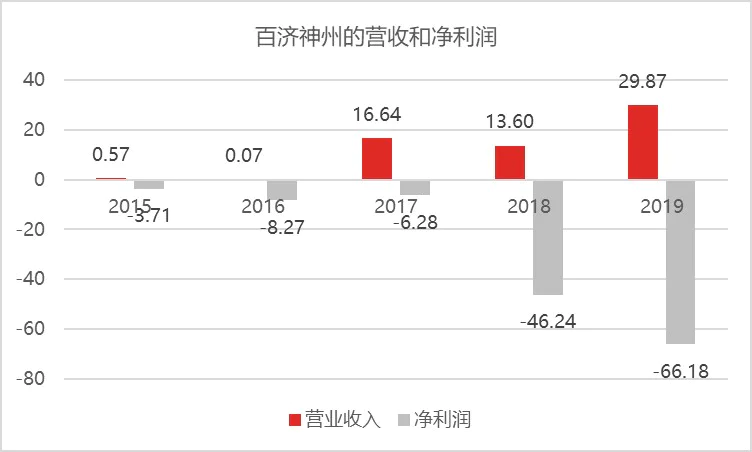

截至2019年底,百济神州只有产品的销售收入为15.53亿元,商业化合作收入为14.34亿元,但是随着研发投入的增加,亏损逐步增多,2019年亏损额达到66.18亿元。

1. 行业快速增长,精准治疗逐步受到重视

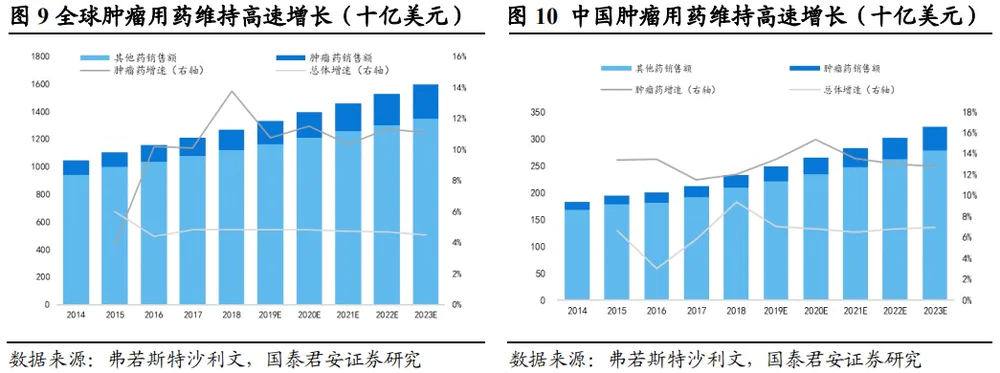

全球肿瘤市场高速发展,中国肿瘤市场增速更快。根据弗若斯特沙利文预计,2019-2023年全球药物市场CAGR约5%,2023年达约1.6万亿美元。全球肿瘤市场CAGR约为11%,2023年达2500亿美元,占全球药物市场的16%,明显高于全球处方药市场增速,在全球医药市场中排名居前列。

2019-2023年中国药物市场CAGR约7%,2023年达3220亿美元,中国肿瘤市场CAGR为14%,2023年达450亿美元,占中国药物市场的14%,明显高于全球肿瘤市场增速。

中国恶性肿瘤的治疗方式正在从传统化疗向免疫疗法及靶向治疗转变,精准治疗逐步受到重视。

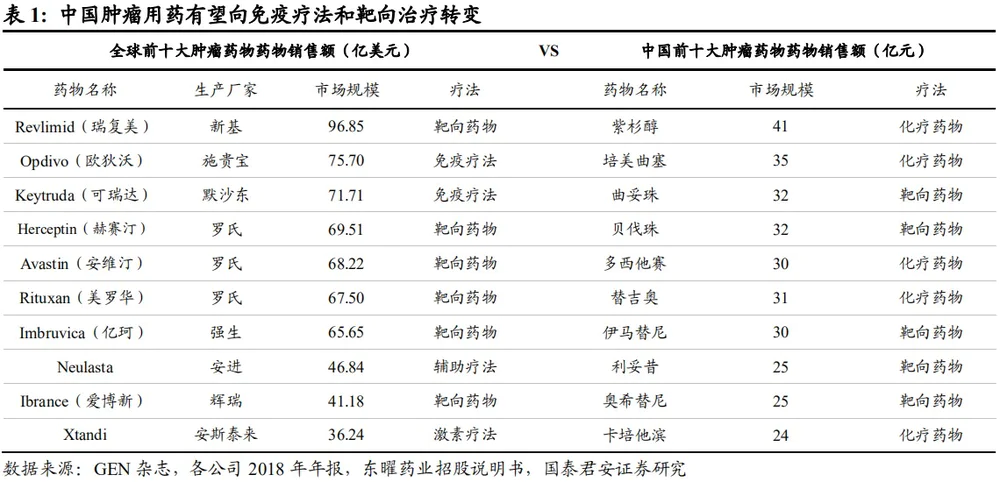

根据GEN杂志统计显示,2018年全球十大畅销肿瘤药物中有8种是分子靶向药或肿瘤免疫治疗药物,且无一是化疗药物。而根据弗若斯特沙利文统计显示,在中国销售额前十大肿瘤药物中有5种是化疗药物。

全球肿瘤治疗方式以免疫疗法和靶向治疗为主,中国仍以传统化疗为主,中国恶性肿瘤治疗方式有望向免疫疗法和靶向治疗逐渐转变。

2. 选择Me Better药物开发作为当前的研发策略

百济神州的业务包括自研产品和商业化两部分,在研产品覆盖实体瘤和血液肿瘤。公司现有产品包括BTK抑制剂(泽布替尼)和PD-1单抗(替雷利珠单抗)。

百济神州目前自研的药物不是完全原创的原研药(也就是First in Class),而是在原有药物基础上进行改造过的,治疗效果会更好,在创新药里面属于Me Better。

Me Better可以在很大程度上规避风险。如果自己寻找新的靶点,研究First in Class药物,有很大的失败风险。而Me-Better的靶点是别人已经验证过有效的了,百济神州在此基础上做大分子结构的改良,风险会低得多,也不会受专利限制,所以更稳妥。选择Me Better药物是百济神州平衡研发和商业化之后选择布局的突破口。

从主营收入看,净产品收入在2019年超过了协作收入,公司的自研产品投入取得阶段性成果。

(资料来源:wind)

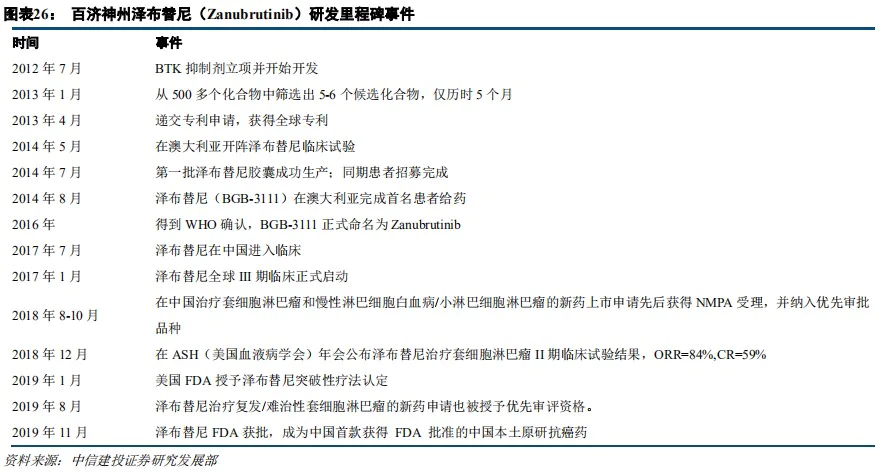

1)泽布替尼是潜在同类最佳BTK抑制剂。

临床前研究中,泽布替尼已显示出比第一代BTK抑制剂伊布替尼更高的选择性。迄今为止公布的初步数据表明,在华氏巨球蛋白血症及慢性淋巴血球白血病、小淋巴细胞性淋巴瘤的各种B细胞恶性肿瘤中均表现出良好的缓解率、质量及持续性。

泽布替尼首个适应症难治复发性套细胞淋巴瘤已于2019年11月获得美国FDA批准上市,2020年6月在中国的上市许可获批。

泽布替尼是首款获得FDA批准的中国本土原研抗癌药,也是首款获得FDA“突破性疗法”身份认定、“优先审评”资格的中国本土原研新药,实现了中国抗癌新药“零的突破”,是中国药物研发史上里程碑事件。

2)替雷利珠单抗在霍奇金淋巴瘤适应症单臂试验中显示出同类最高完全缓解率。

替雷利珠单抗作为单一疗法及联合疗法用于治疗各类实体瘤及血液瘤进行开发,在各种肿瘤类型中总体而言具有良好的耐受且表现出抗肿瘤活性。2018年8月底,霍奇金淋巴瘤适应症上市申请已获受理,2019年5月,尿路上皮癌适应症上市申请获受理,2019年11月霍奇金淋巴瘤适应症通过NMPA技术审评。

2019年12月,百济神州的PD-1产品百泽安(通用名:替雷利珠单抗注射液)获得国家药品监督管理局(NMPA)批准用于治疗至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤患者。

3. 百济神州的商业化运营和全球化合作顺利开展

1)跨国药企(安进)深度合作

“安进公司”(Amgen)是全球最大的生物制药企业之一,拥有极强的研发能力和产品优势,主要涉足的领域有人类基因组,癌症,神经科学和小分子化学等。

与安进建立肿瘤战略合作关系,获得融资及多个商业化产品中国区权益。2019年11月1日,百济神州与全球生物制药巨头Amgen共同宣布,两家达成全球肿瘤战略合作关系。百济神州获得Amgen公司3款产品在中国5-7年的商业化经营权。

此外,百济神州还将与安进在全球范围内针对实体瘤以及血液瘤共同开发后者的20款在研肿瘤管线药物,包括全球同类首创(First-in-Class)的在研KRAS G12C抑制剂AMG 510、双特异抗体等。

两家公司在股权方面也进行了深度绑定,安进将以约27亿美元购入20.5%的百济神州股份,百济神州因此获得股权融资27亿美元。

2)百济神州成立之初就把国际化作为重要的战略。

① 2013年,百济神州将两个在研产品Pamiparib(PARP抑制剂)、Lifirafenib(RAF抑制剂)海外权益出售给默克雪兰诺,获得里程碑费用6.65亿美元,解决了公司资金问题,也因而名声大振。

② 2017年,百济神州再次完成与跨国药企血液肿瘤龙头公司新基的交易,将其PD-1替雷利珠单抗的部分海外权益的出售给新基,获得了新基2.63亿美元的预付款、1.50亿美元的股权投资以及新基三个商业化产品(来那度胺、白蛋白紫杉醇、阿扎胞苷)在中国的权益,这笔交易不但解决了公司的资金问题,还给予百济神州自建商业化销售团队的基础,之后原辉瑞中国总裁吴晓滨加盟百济神州,建立了商业化队伍。

尽管这笔交易在2019年因新基被百时美施贵宝收购而终止,但百济神州依然保留了三个商业化产品的中国运营权,且获得1.5亿美元的违约金。

③ 2019年,百济神州再次与跨国制药龙头安进进行肿瘤领域全面战略合作,百济神州获得 27亿美元股权融资、获得安进三个商业化产品XGEVA(地舒单抗)、卡非佐米、倍林妥莫双抗在中国5-7年的部分商业化权益,同时获得在全球范围内与安进共同开发其肿瘤领域 20个在研产品的权益。

4. 百济神州未来发展过程中面临哪些难题?

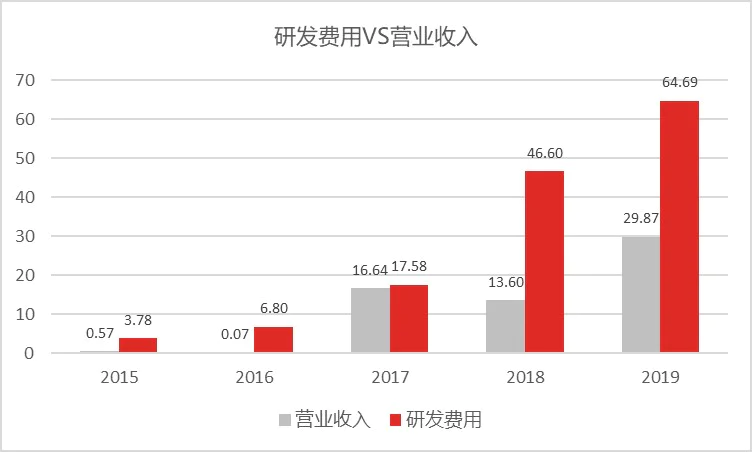

百济神州2015年至今营收规模增长到29.87亿元,但是随着研发投入的增加,亏损逐步增多,2019年亏损额达到66.18亿元。

(资料来源:wind)

(资料来源:wind)

百济神州目前仍处于发展的早期阶段,产品的收入不能覆盖研发支出,仍然面临资金困境。在这种情况下,公司一方面采取商业化合作的方式,将部分产品的商业化权益授予跨国药企,通过商业化方式变现,便于进行后续的研发投入。另一方面,公司也通过持续融资解决资金的不足,其中高瓴资本曾经先后八次投资百济神州。

通过商业化收益、销售收入和资本市场融资多种手段解决公司面临的资金难题。

目前国内创新药企业的创新能力不足,过多企业追逐同一靶点的情况非常明显。比如百济神州的PD-1产品,国内布局的企业超过70家,竞争异常激烈。

当下,随着新一轮国家医保谈判时间临近,明星抗癌药PD-1备受瞩目。去年只有信达生物一家的产品以64%的降幅谈判成功,市场预计,今年各家企业的厮杀将会更加激烈。而降价则成为进入医保目录的入场券。可以预见的是,包括百济神州在内的各家厂商的PD-1产品将会出现较大幅度的下降。

评论