出品 | 妙投APP

作者 | 李友鲲

头图 | 视觉中国

本文核心观点:

公司主营业务行业空间广阔;

近年来各路玩家入场,行业竞争加剧;

公司战略曾出现过失误,目前正在恢复中;

渠道红利尚未结束,但未来公司进击之路并非平坦。

蓝月亮是国内洗衣液开创者,全渠道布局实现洗衣液龙头。在国内市场于2008年率先推出洗衣液,也带动了洗衣液渗透率由2008年的不到3%提升至2019年的44%。公司多年维持洗衣液和洗手液行业龙头地位,2019年全渠道市占率达到24.4%;且公司率先布局线上渠道,2019年线上市占率达到33.6%。

从经营情况看,2019年公司营业总收入增速放缓,从2018年的同增20.17%下滑至2019年的同增4.17%。通过量价拆分来看,增速下滑主要由产品吨价下滑带动,产品平均售价2019年下滑了4.65%,系报告期间行业促销力度加大所致,侧面体现出行业竞争加剧的态势。

业务构成上,2019年,衣物清洁用品、个人清洁用品和家居清洁用品业务分别实现营收61.78亿元、4.19亿元、4.54亿元;占比分别为87.6%、5.9%、6.5%。

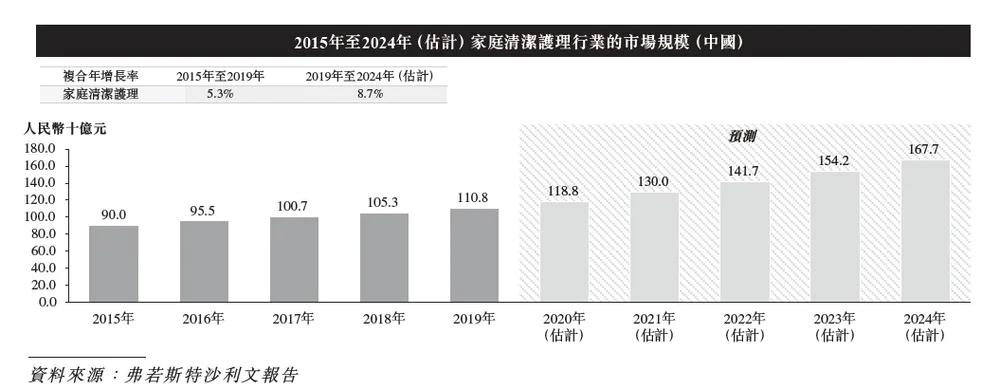

洗护用品行业空间广阔

总量上来看,根据佛若斯特沙利文报告预测,2019-2024年,我国家庭洗护市场有望维持年化8.7%的增长。

其中,衣物洗护用品及个人清洁物品为公司主要收入来源,2019年分别占比87.6%及5.9%。

洗衣液领域:由于便利性较强及洗后问题较少,中国消费者已逐渐从依赖洗衣粉转而越来越青睐洗衣液。兴业证券预测,自2019年起,洗衣液零售销售总价值将以13.6%的复合年增长率增长,到2024年将达到人民币515亿元。

此外,中国洗衣液市场的未来增长潜力巨大。截至2019年,洗衣液在中国的渗透率(即洗衣液零售销售价值占洗衣剂零售销售总价值的百分比)为44.0%,远低于日本(79.5%)及美国(91.4%)等其他主要经济体,这表明在中国洗衣剂市场中,洗衣液仍有进一步替代洗衣粉的空间。兴业证券预测,洗衣液的渗透率将持续提高,到2024年将达到58.6%。

浓缩洗衣液发市场空间大。2019年,浓缩洗衣液在中国的渗透率为8.2%,低于美国及日本,其渗透率达到100.0%。兴业证券预测,浓缩洗衣液在中国的渗透率于2024年将达到10.7%。

洗手液领域:行业具备巨大的潜在增长动力。随著中国消费者越来越多地使用洗手液(与香皂相比其产生的皮肤刺激更少且感染风险更低)。兴业证券预测,按零售销售价值计,中国洗手液市场规模自2019年起将继续按25.3%的复合年增长率增长,到2024年将达到人民币84亿元。

2019年,洗手液在中国的渗透率为28.7%,远低于其他主要经济体,例如日本(42.2%)及美国 (54.8%),这表明洗手液在中国有进一步替代香皂的潜力。同时,洗手液于日本及美国的渗透率也将持续增长。兴业证券预测,洗手液在中国的渗透率于2024年将达到55.8%。

渠道战略失误,行业竞争加剧

2015年,为尝试缩减渠道成本,蓝月亮试图与大型商超谈判租赁门店货架并打算自主定价,但与大润发等大型商超谈判崩裂,随后公司产品在广州、西安、成都等地的大型商超全面下架。随后,公司自建“月亮小屋子”,开始打造“O2O+直销”自营渠道体系,但收获甚微,原有线下经销渠道规模缩减。同时,战略上的失误也为竞争对手创造了超车的机会。

另一方面,由于洗护产品行业进入及技术壁垒低,产品同质化较为严重。虽然说下游商超渠道对于中小品牌来说进入门槛较高,但行业内巨头云集。有以汰渍、奥妙为代表的国际品牌,也有以超能、立白为首积极开拓洗衣液市场的洗衣粉巨头。蓝月亮虽说具备一定先发优势,但传统龙头如联合利华、立白等实力不容小觑。随着各大巨头在洗衣液市场持续发力,行业竞争加剧。

最后,在战略失误与市场竞争加剧的作用下,蓝月亮市场份额近些年来持续降低。

蓝月亮的未来?

从核心产品渗透率上来看,洗衣液(中国市场渗透率44%,而美日等国家均在70%以上);洗手液(中国为28.7%,而美日均在40%)以上;随着人均可支配收入的提升与企业对消费者教育步伐的推进,后续市场有望逐步扩容。

此外,公司渠道扩充空间广阔。目前公司服务终端门店22万家,中国线下门店数量约为650万家。公司计划明年服务终端数增加至40-50万家。

不可否认,蓝月亮核心产品销量增长空间较大。但另一面,公司也在面临日益加剧的竞争压力。除去市场份额的逐年下滑,从市场格局上我们也可以侧面看出蓝月亮相对于其他巨头的竞争优势并不显著,2019年蓝月亮市占率为24.4%,排名第二的纳爱斯(包括雕牌和超能等品牌)为23.5%,两者差距仅0.09%。

行业的低进入壁垒及产品同质化严重的特性使得企业需要持续投入高额的销售费用来拉动销售,企业时常发起价格战以抢占市场份额。2019年,受行业价格战影响,公司产品平均售价下滑4.65%。

由此可见,虽然市场扩容空间可观,但蓝月亮作为行业龙头的进击之路并未风调雨顺。

评论