出品 | 妙投APP

作者 | 费因果

头图 | 视觉中国

本文核心看点:

1、屏下光学指纹识别是安卓阵营在全面屏时代的最佳解锁方案。

2、随着全面屏手机出货量上升等多因素影响,屏下光学式指纹识别未来市场渗透率会迅速提升。

3、公司是全球屏下光学指纹识别芯片龙头,同时以此为基拓展其他芯片领域,向平台型公司进军。

汇顶科技成立于2002年,是国内知名的无晶圆设计厂商,最早起家于固话芯片,后续逐步切入到触控芯片及指纹芯片领域,目前是全球指纹芯片和触控芯片龙头,其中屏下光学指纹识别处于全球引领地位。

公司目前也开始布局新领域,20年2月成功收购恩智浦语音及音频部门进军电子终端音频领域,另外积极拓展IOT及汽车电子领域,目前的低功耗蓝牙产品已实现规模出货,创新的入耳检测与触控二合一产品已规模商用在OPPO、vivo等TWS蓝牙耳机产品中,触控产品也开始在吉利、长安等国产车企应用。

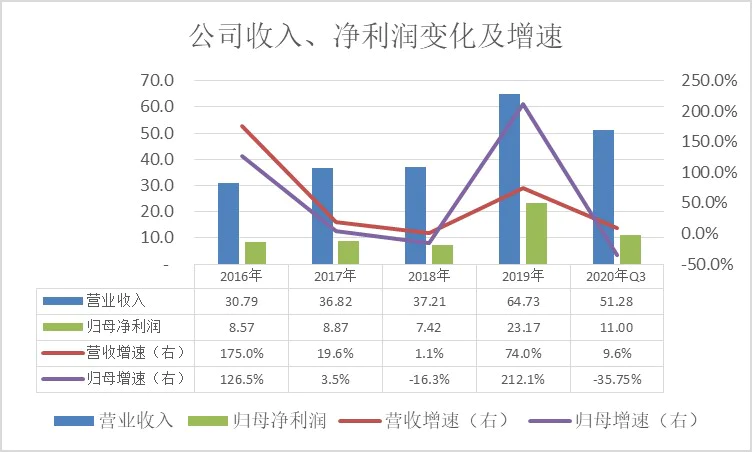

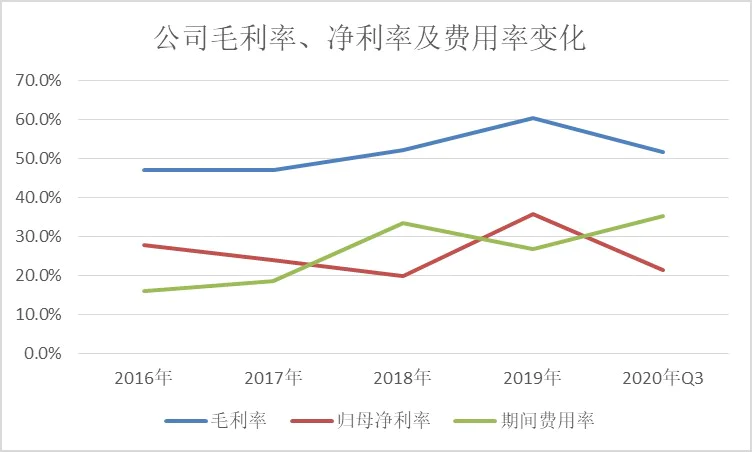

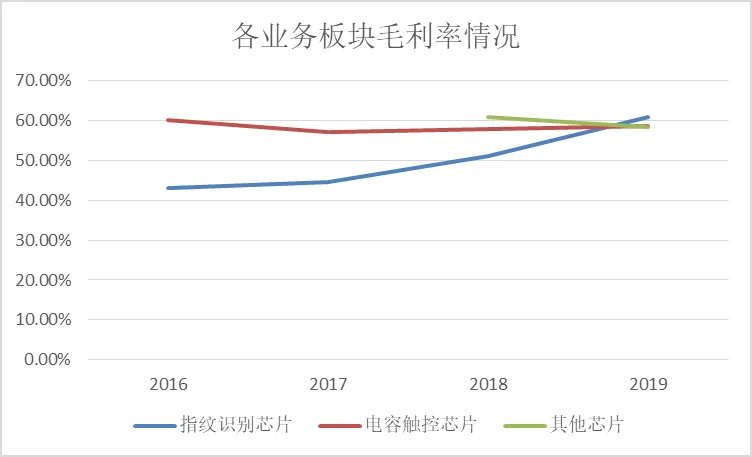

公司在2016-2020Q3营收基本呈现增长状态,其中2019年增幅最大,这主要是公司的屏下光学指纹识别芯片首先实现技术突破,配合全面屏手机兴起而快速起量导致。20Q3季增速出现放缓,一是受疫情影响,全球手机电子终端出货量下滑导致;二是下游客户在当前形势下对成本敏感度较高,以至公司的最新一代超薄屏下光学指纹芯片出货价受影响,加上公司的新一代产品成本目前还相对较高,以至于业绩受到一定影响,不过即便如此,公司的毛利率依然维持在较高位置,20Q3综合毛利率在50%以上。

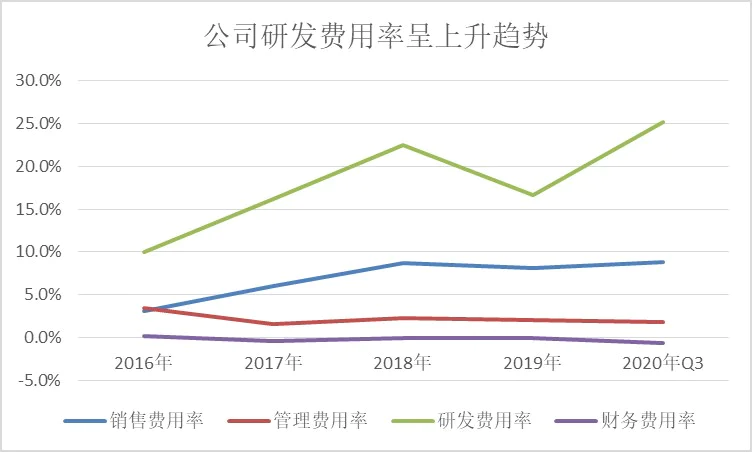

另外公司近几年持续加大研发费用投入力度,从2016年的10%上升到20Q3的25.14%,一定程度上也侵蚀了部分利润。

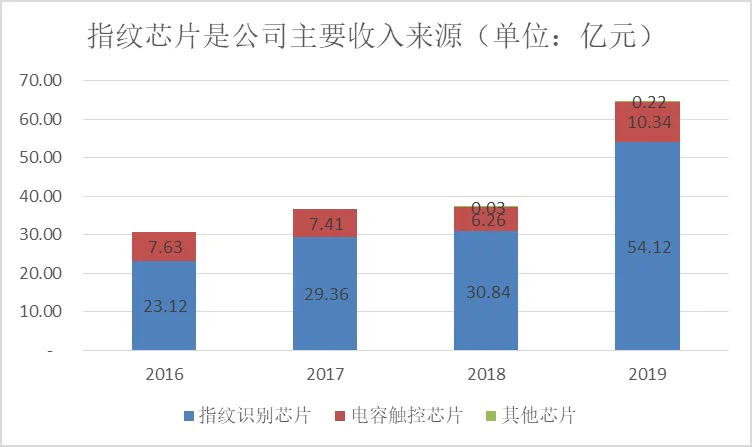

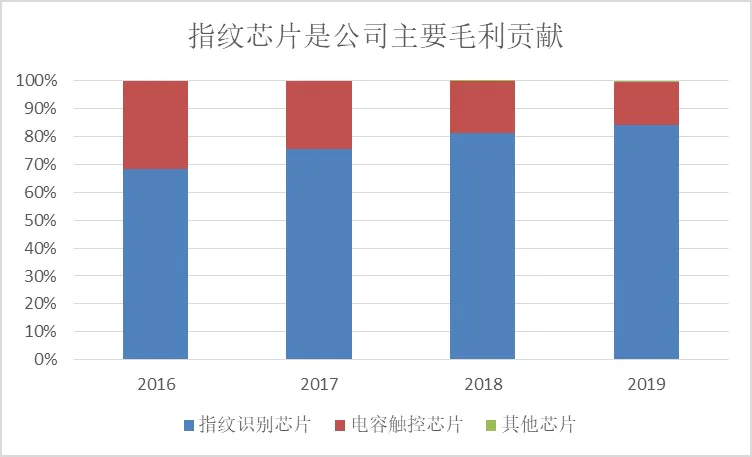

分产品看,指纹芯片是公司主要营收及毛利贡献,各贡献84%左右,其次是触控芯片,营收及毛利贡献各在15%左右。其他芯片虽然目前营收规模还较小,但增幅较大,已从2018年的300万增加到了2019年2200万左右,随着2020年公司完成收购恩智浦音频部门后及公司的IOT业务实现一定规模放量,预计营收贡献会进一步扩大。

屏下光学指纹识别是全面屏时代安卓阵营的最佳解锁方案

目前智能手机解锁方案主要分两类:指纹和面容ID。其中,

面容ID识别方案,由于受专利限制(大多数专利集中在苹果等少数厂商中)及成本较高问题,目前主要应用于苹果、华为等高端手机中,渗透率还比较低。

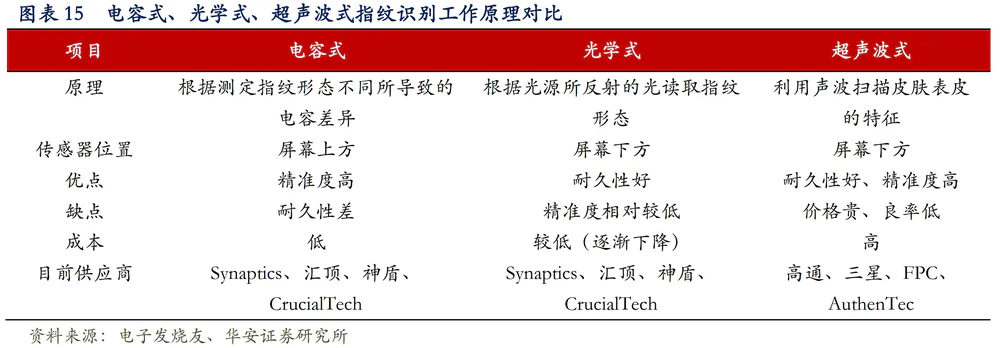

指纹识别方案,目前是安卓手机主要的采用方案,按技术类别又可分为电容式、光学式和超声波式。其中,

电容式指纹识别方案,自2013年被iphone 5s引入后开始爆发,但后来因为进入厂商变多,行业竞争加剧,又逢全面屏手机显示兴起,市场份额逐渐下滑。

屏下光学指纹识别方案和超声波式指纹识别方案,都是适应手机全面屏时代而生,但超声波式方案因为金融安全性问题,已被多家银行紧急关停了相关指纹登录和支付功能,再加上其成本及也较高,已经严重影响了在手机端的渗透,虽然其拥有穿透性强,对皮肤表面的清洁程度要求也较低,而且可以穿透金属、玻璃等常用手机材质等优势。目前超声波指纹识别芯片供应商主要是高通,客户主要是三星,其他手机厂商目前都较少采用,预计以后三星也将采用其他识别方案。

除去超声波式方案,屏下光学式就成了安卓阵营的最佳识别方案,而且其技术成熟、成本低、供应链有保障且安全性高,目前广泛被华为、小米、vivo、OPPO以及三星等知名厂商在中高端手机中采用,预计未来长期内依然会是安卓阵营的主要采用方案。

屏下光学式指纹未来市场渗透率会快速提升

中金认为,未来屏下光学指纹在全面屏趋势加强、OLED 渗透率提升、芯片成本下降的三大驱动因素的影响下,以及华为、小米、OPPO、vivo的推动下,渗透率会快速提升。

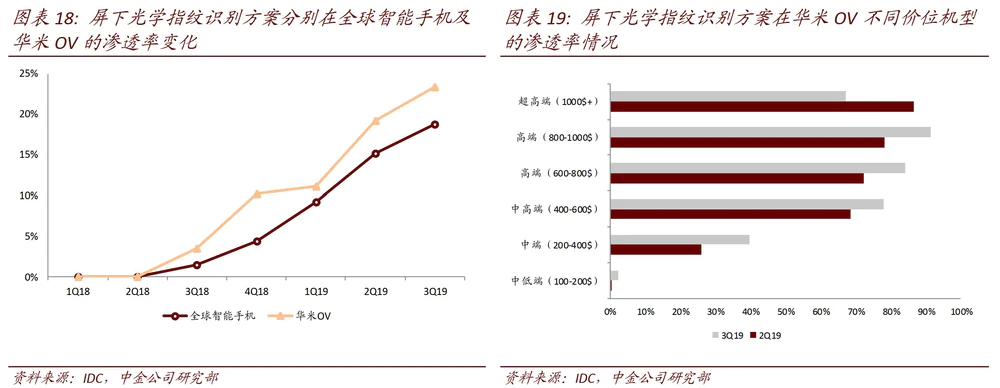

根据IDC数据显示,3Q19华米OV机型中屏下光学指纹识别方案的渗透率达到23%,高于全球平均水平。而从具体机型来看,华米OV的中高端机型(400美元以上)更加偏好屏下光学方案,而在400美元以下的中低端机型渗透率仍相对较低。

全面屏趋势加强:全面屏渗透率不断提升将为屏下光学方案提供市场需求,根据Witsview数据,2020年全面屏手机出货量有望占到全球智能手机出货量的87.7%,除iPhone外,安卓全面屏手机的出货量提升有望为屏下光学方案带来增量需求。

OLED屏幕渗透提升:虽然汇顶预计于今年推出基于LCD屏幕的屏下光学指纹解锁方案,但由于成本问题,基于OLED屏幕的屏下光学方案将仍然是主流,根据iHS数据,2018年AMOLED屏幕在全球智能手机的渗透率达到32%,2020年有望提升至40%以上,OLED屏幕渗透率提升为屏下光学方案打开了增长空间。

芯片成本的下降:随着屏下光学指纹芯片技术的不断成熟与进入厂商的增多,屏下光学指纹识别芯片的成本有望不断降低,从而带动屏下光学方案向低价位手机渗透。

另外华安证券预计2020年屏下光学指纹芯片会从2019年1.79亿个增加至3.02亿个,渗透率达到54%。

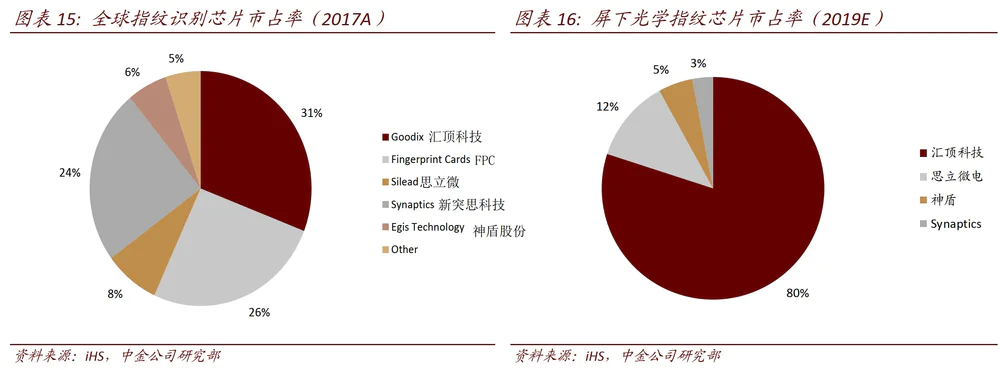

汇顶科技是全球屏下指纹芯片龙头

汇顶科技目前是全球指纹芯片龙头,在屏下光学指纹领域,占据市场的80%左右。另外公司最新一代超薄屏下光学指纹识别芯片已实现规模量产,预计未来随着良率提升、成本下降,公司在指纹识别领域的行业地位会进一步稳固。

汇顶科技寻求多轮驱动,打造平台型公司

除屏下光学指纹芯片业务外,公司在其他业务方面也取得较大进展。其中,

触控领域,公司的触控芯片稳居行业前三,目前是公司的第二大营收及利润来源。下游应用场景目前已从传统的手机、PC、平板领域拓展到汽车领域,并已经取得在吉利、长安、奇瑞、通用、现代等汽车厂商中实现规模商用。

语音及音频(VAS)领域,是公司通过在2020年2月成功收购恩智浦的VAS部门后进入,有望借助其行业领先地位,打开该领域市场大门。

IOT领域,公司已经规模化投入3年,目前已经取得不错的进展。在健康监测、智能手表、TWS无线耳机等领域的多款产品已随vivo、OPPO等客户端实现规模出货,蓝牙低功耗产品也已开始导入客户端,持续收到市场的正面反馈。另外TOF(一种与光学有关的传感器,华为用其作面部识别)产品也在与客户积极沟通中。

当然公司也存在一定的风险点。

短期总体市场规模可能受到一定影响。受疫情及国际贸易摩擦影响,智能终端手机出货量出现一定下滑,以及华为出让的市场份额还需其他厂商一定时间来消化。

市场竞争有可能加剧。虽然公司的屏下光学指纹在全球处于高市占率和领导地位,最新一代超薄屏下指纹芯片也是率先突破并量产,但受疫情影响,公司最新一代产品出货价格受到一定压制,而老产品领域,像思立微(已被兆易创新收购)等厂商也会相继进入来抢夺市场,竞争可能加剧致使产品价格出现一定的下滑,影响公司的营收规模。

评论