出品|妙投APP

作者|王路泰

头图|视觉中国

本文核心看点:

1. 公司最近五年净利润复合增速超过30%,业绩增长迅速;

2. 公司是A股市场极具稀缺性的中药企业,盈利能力强。独家产品片仔癀是知名的中药品牌,在保肝护肝方面有独特的疗效,具备独特的竞争优势。

2020年以来,片仔癀的股价出现大幅上涨。2021年7月19日,片仔癀放量上涨7.94%,盘中触及了470元的历史新高,区间涨幅超过350%。片仔癀股价上涨是公司基本面发生了变化还是有其他的原因?

首先,从基本面来看,片仔癀(600436)的质地是非常优异的。公司是A股极具稀缺性的中药企业,公司的独家产品片仔癀是知名的中药品牌,在保肝护肝方面有独特的疗效,在海外享有较高知名度,是具备国际影响力的中药品牌。因为片仔癀的配方独特、难以复制,因而具有明显的排他性和垄断性,市场竞争优势明显,自主定价能力较强。

业绩方面,7月16日晚间,公司发布2021年半年度业绩快报。2021年上半年,公司实现营业收入38.49亿元,同比+18.56%,实现归母净利润11.14亿元,同比+28.85%,扣非归母净利润11.15亿元,同比+29.87%。公司21年上半年业绩增速超出了市场此前的预期。

21Q2业绩增速近40%,明显超出市场整体预期。我们判断,公司上半年超预期的主要原因是21Q2公司片仔癀业务收入增长加速,以及净利率水平提升。2021H1公司净利率达 28.95%,其中21Q2达29.64%,相较20H1的24.24%提升明显,主要原因可能为高净利的片仔癀业务占比提升。从渠道端我们也了解到,公司的片仔癀锭也出现了量价齐升的局面。

片仔癀是一家什么样的公司,为何能获得市场的如此追捧?

1. 行业规模持续增长,需求平稳增长

公司独家产品片仔癀市场规模的增长受益于销量和价格两个因素:

销量方面:

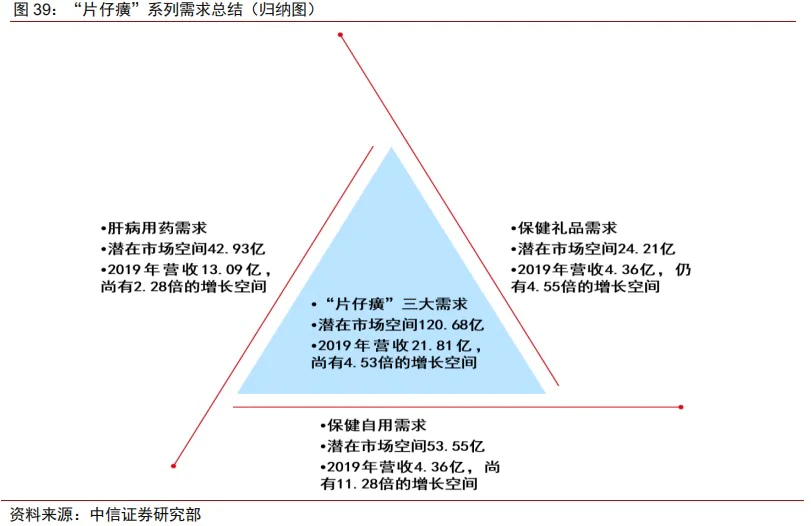

“片仔癀”的需求主要来源于三大方面,即肝病用药,保健自用和保健礼品。

肝病用药的驱动力为高净值和中产阶级人数增长、非酒精性脂肪性肝病患病率的提升和片仔癀零售价的提升。保健自用需求的驱动力为高净值和中产阶级人数的增长、片仔癀零售价的提升和人均医疗保健支出的提升。保健礼品需求驱动力为高净值人数的增长和片仔癀作为礼品的渗透率的提升。

在肝病用药、保健自用、保健礼品三大需求不变的假设下,通过提升渗透率仍能获得较大的增长空间。据中信证券测算,未来有4.53倍的业绩增长空间。行业较高的天花板为未来的长期增长提供了保障。

价格方面:

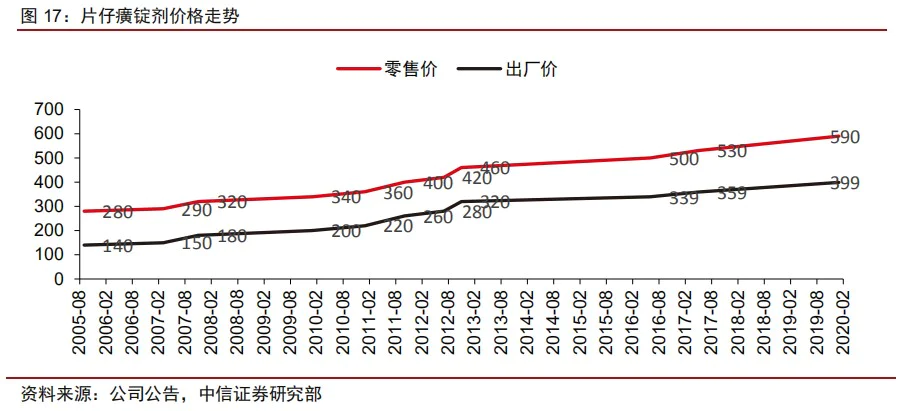

由于产品持续维持供不应求的局面,“片仔癀”系列自公司上市以来多次提价。以核心产品片仔癀锭剂为价格标杆,其零售价从2005年的280元/粒提升到2020年的590元/粒,CAGR为5.09%;出厂价缓慢提价,2014-2020年CAGR为3.75%。

出厂价上涨的主要原因一方面是消费者需求的旺盛,另一方面是来自于原材料牛黄和麝香价格的上涨。

2. 行业格局稳定,没有出现强有力的竞争者

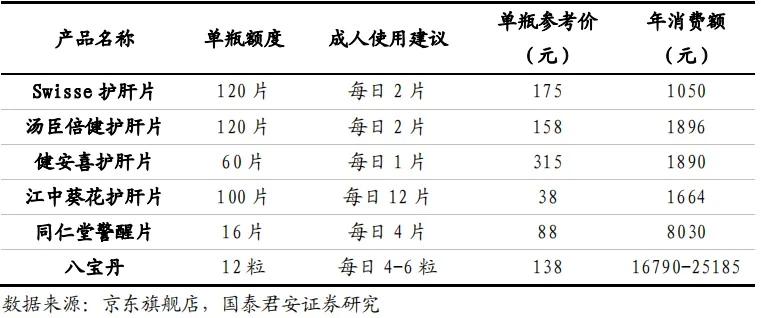

作为具有保肝护肝功效的高端消费品,片仔癀目前尚未出现有力的竞争者,消费品市场格局良好。根据Euromonitor数据显示,2018年我国人均保健品消费金额达到236元/年,而片仔癀作为保健品的年消费额可达到3.8-7.6万元(建议用法用量下的总金额),跻身于高端保健品行列。

而国内主流肝保健品年消费额均低于片仔癀,在品牌上难以形成有效竞争。因而公司的片仔癀产品不会出现类似于东阿阿胶因涨价而销量受挫的情况。

3. 公司的财务情况良好,没有大的隐忧

一个值得注意的现象是2019年片仔癀公司的经营活动现金流量净额首次出现了下降,从2018年的净流入6.12亿变为2019年的净流出8.79亿元。然而同期的净利润却由11.29亿元增加到13.87亿元。净利润和经营活动现金流首次出现了背离。

为什么会出现这样的情况呢?通过查阅公司的报表,我们发现2019年公司受限的货币资金增长到18.46亿元,是导致现金流变动的主要原因。公司表示,“公司的银行存款余额较大,管理层考虑到在短期的经营活动业务中不会用到部分资金,将其存放至定期存款,获取相对较高的利息收入,并明确具有持有至到期的意图,致使这部分的资金流动性降低,不再符合现金流量表编制现金的特性”。进一步查看货币资金附注,该公司2019年末货币资金总额42.63亿元,其中有24.94亿元受限的资金,比上年同期增长了18.79亿元。

(资料来源:公司年报)

如果剔除定期存款的影响,公司2019年度经营现金流净额为9.67亿元,同比增长58.00%,与2019年度净利润同比增加22.88%是一致的。

另一个值得注意的是近年来公司的存货持续上升,从2016年的11.26亿元增长到2019年的20.97亿元,接近翻倍。但是与同期的营业收入相比,却是由23.09亿元增长到57.22亿元,增幅超过148%。存货的变化幅度比营业收入的增幅低,增长相对合理。

而且,从存货占总资产的比例来看,2016-2019年分别为22.35%、22.00%、25.05%、23.80%,整体比较平稳。

通过查阅存货的明细,我们看到原材料占比接近七成,绝大多数都是医药工业版块的原料(片仔癀锭剂及相关产品)。

片仔癀是一种中药独家产品,主要成分为天然麝香(含量3%)、天然牛黄(含量5%)、蛇胆(含量7%)、三七(含量85%)。

我们以天然麝香收购价400元/克,天然牛黄300元/克,蛇胆30元/克,三七0.19元/克,对片仔癀锭剂的原材料成本进行估算。天然麝香和牛黄虽只占其总重量的3%和5%,但两者占总成本的比值超过92%,分别为41.06%和51.32%。

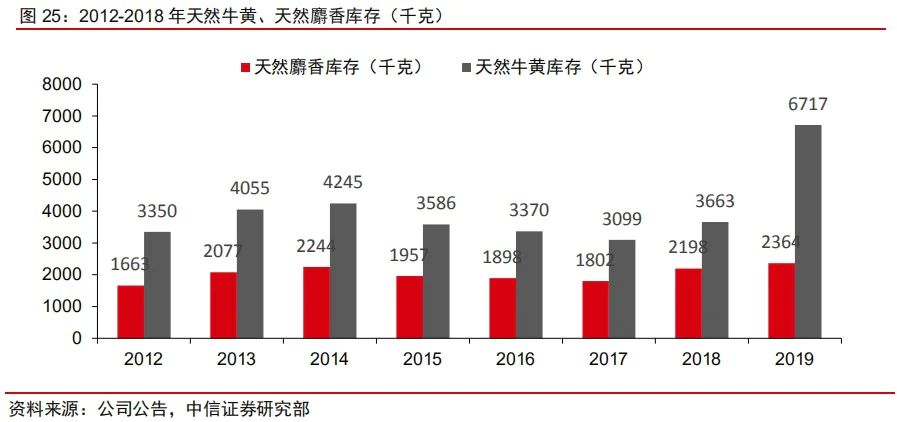

原材料麝香来源受国家管控,产能严重供不应求,造成天然麝香价格连年上涨。天然牛黄为黄牛干燥胆结石,是稀缺的名贵中药。天然牛黄同样供不应求,采购成本也日渐提高。

公司天然麝香和牛黄库存平稳增长,2019年分别为2364、6717kg,天然麝香库存总量2012-2019年增长CAGR 5.15%,天然牛黄 CAGR 10.45%;库存总量稳中有升,显示公司有意识地储备供公司未来业务增长的战略性原材料。

公司原材料具备稀缺性和高价值,存货的质量很高,并没有减值风险。

4. 估值受流动性和市场偏好共同推升,股价处于高估值区间

2020年以来,片仔癀的估值快速上升。过去五年,公司的估值中枢区间为50倍PE。而截止7月19日收盘,片仔癀的滚动市盈率已经达到了147倍,远超历史平均水平。

片仔癀最近五年的估值水平PE(TTM)

在公司的业务层面没有发生重大变化的情况下,估值的大幅上升主要是受流动性和市场偏好推动的。

2020年受疫情的影响,各国央行都采取了宽松的货币政策,金融市场上流动性非常充裕,风险偏好迅速上升。各国主要资产都受益于此。而片仔癀作为A股市场的核心资产,不仅受益于流动性的支持,其作为稀缺的中药优质资产,更加受到了资金的追捧。

而目前A股市场的风格偏好归属于大市值的龙头企业,在这种背景下,片仔癀受市场的追捧更甚。当下超过100倍的市盈率水平实际上把它与海天味业这种具有极长生命周期、持续提价能力的消费股相类比。短期估值水平的快速上升也降低了未来的收益空间。

当然,我们并不认为片仔癀未来不会持续上涨,因为市场流动性的拐点还没有看到。但是在当前的估值水平下,我们认为投资的性价比较低。投资者需要增强风险意识。

评论