出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

2021年1月21日美股盘前,好未来(TAL.US)公布截至2020年11月30日的2021财年第三季度业绩。财报显示,好未来Q3净营收为11.19亿美元,较上年同期8.29亿美元增长35%;净亏损为5289.1万美元,上年同期录得净利润1642万美元。

该季度,好未来经营亏损1.274亿美元,去年同期经营利润为6942万美元,好未来亏损大幅扩大,还有“好未来”吗?

本文核心看点:

好未来的销售费用增长率远高于用户和营收增长,其市场投放的部分效果可能会在下个季度显现;

疫情反复,好未来的线下业务遭受较大冲击,线上业务成了唯一的业绩增长驱动力,好未来加码线上业务,从而导致亏损扩大,出现增收不增利的现象。

成长性回暖

截至2020年11月30日的2021财年第三季度,好未来实现营业收入11.19亿美元,同比增速为34.98%,虽然与前两财年的同期数据相差甚远,但该季度的营收规模略高于上一季度的“旺季”数据,这主要是靠线上业务驱动。

(数据来源:Wind)

(1)收入构成

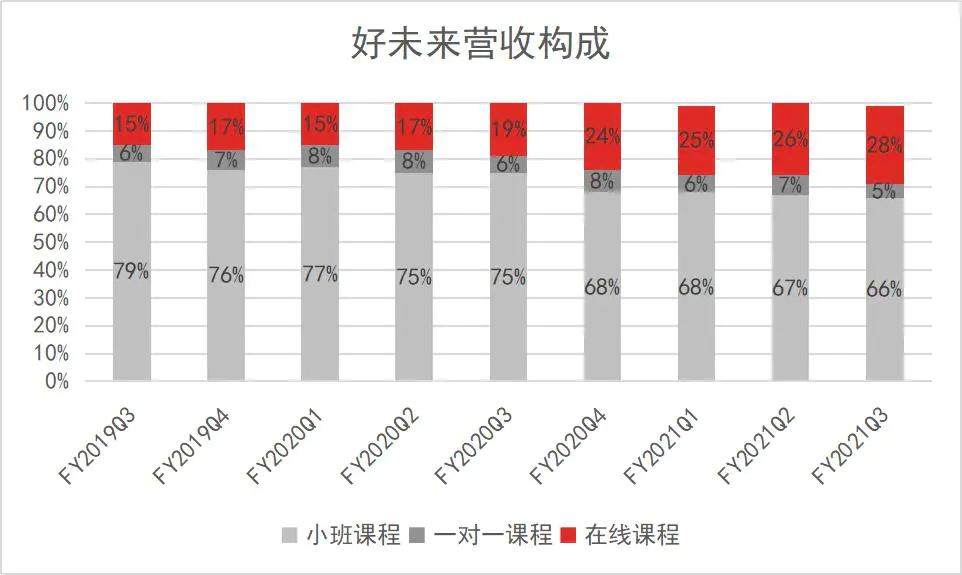

按收入性质划分,线下业务是好未来的主要收入来源,主要包括小班课程(学而思培优、摩比思维管和励步英语)和一对一课程(爱智康),在线课程是指学而思网校(大班模式),收入占比较低。但随着疫情对线下业务的打击,以及好未来对线上业务的持续加码,线上业务逐渐分割线下业务的份额。

截至2020年11月30日的2021财年第三季度,好未来线下业务占比降低至71%,线上业务占比提升至28%。

(数据来源:公司公告)

好未来财报披露的是美元,但考虑到公司入账的是人民币,因此我们换算成人民币来考量好未来的业绩变化。该季度,按人民币算,好未来的小班业务同比下降5%,占总营收的57%;一对一课程仅同比增长8%,占总营收的5%,好未来整体线下业务处于几近停滞的状态。线上业务(学而思网校)收入同比增长92%,主要是长期正价课人数同比增加92%,超160万人,占总长期正价课程人数的60%。

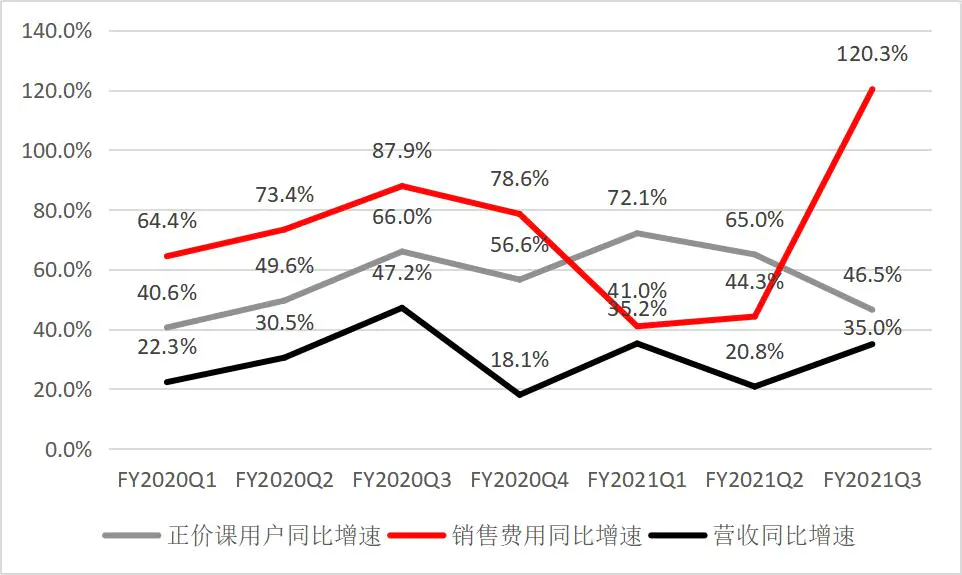

线上业务的大幅增长主要归功于好未来在该季度加大市场投放力度。该季度,好未来的销售费用达到4.207亿美元,同比增长120.3%。

(2)市场投放失效?

该季度,好未来学生总人次(长期正价课)从上年同期的约231.8万增长到本季的约339.70万,同比增长46.5%;营业收入仅同比增长35%。翻番的市场投入并没有线性驱动正价课程用户和营收增长,市场投放失效了么?

(数据来源:公司公告)

虽然好未来的销售费用增长率远高于用户和营收增长,但这并不代表其市场投放失效。这里需要考虑的原因有三个:

一是激增的市场费用圈住的大规模用户,并没有完全转化成正价课程用户;

二是随着资本疯狂涌入在线教育行业,行业竞争加剧,行业获客成本也水涨船高;

二是广告投放和营收存在时间上(一般一个季度)的滞后性,该季度的投放可能会在下个季度产生效果。教培机构一般都是预收学费,但是在当期不能确认收入,只能计在递延收入中,只有当课程结束或者按照合同规定,课程到某一程度才能确认收入。截至2020年11月30日,好未来的递延收入达到19.57亿美元,同比增长57.7%。

好未来下一季度的营业收入预计在11.75亿美元至12.08亿美元之间,同比增长37%-40%。这也意味着,该季度好未来的市场投放的部分效果可能会在下个季度显现。

重注线上

该季度,好未来大规模投入市场费用抢夺线上市场,驱动业绩回暖,即使是以经营亏损率大幅扩大为代价。而这背后是好未来线下业务受疫情影响增长受限,线上业务的昔日龙头地位面临泯灭。

不仅线下业务一直是好未来的重头戏,其线上业务(指K12业务)也一直领先行业,最新季度两者收入占比分别为71%和28%。但是,随着疫情催生在线教育需求激增,资本疯狂进入市场,并涌向头部平台,竞争对手快速跑马圈地,跟谁学的营收规模已赶超好未来的线上收入。

截至2020年5月31日的2020财年一季度报告显示,好未来实现营业收入64.94亿元,线上收入为16.24亿元(线上业务占比25%),而跟谁学2020年二季度(截至2020年6月30日)的营业收入为16.50亿元,略高于好未来的线上收入。而在2021财年Q2里,好未来(截至8月31日)线上收入为19.68亿元,基本与跟谁学(截至9月30日)19.66亿元营收持平。且跟谁学增长速度较快,很快会全面赶超好未来。

疫情反复,好未来的线下业务遭受较大冲击,线上业务成了唯一的业绩增长驱动力。叠加好未来在线上业务的昔日龙头地位却面临陨灭,为了稳固地位,好未来持续加码线上业务。

(1)大规模融资

12月29日,好未来宣布与银湖资本等投资者达成了33亿美元的私人配售协议,其中23亿美元为可转债,另有10亿美元为新发行的A类普通股。加上11月发行A类普通股融资的15亿美元,好未来在2020年最后两个月期间获得了超过48亿美元的融资。

疫情是在线教育市场竞争加剧的催化剂。2020年以来,K12在线教育平台疯狂融资、烧钱获客,烧钱大战将进一步升级,也必然会推高行业获客成本。

显然,好未来频繁、高额的融资一是为了应对在线教育同质化竞争加剧,获客成本水涨船高的现状;二是准备进入“烧钱换增长”阶段,稳固线上业务的市场份额。

(2)烧钱获客

疯狂的融资助推获客趋难、趋贵,为了应对现状,好未来模仿猿辅导和作业帮的引流方式,上线了免费搜题软件“题拍拍”,大规模投放广告推广,并以“1000+清华北大答题官”来突出差异化竞争,但“1000+清华北大答题官”是否是营销噱头还未可知,但如此规模的答题官队伍一定会增加好未来的成本压力,侵蚀其盈利能力。

以作业帮和猿辅导为主导的拍照搜题市场竞争激烈,且好未来的“题拍拍”最近因错误频出饱受争议,所以该策略很难奏效,只能加重好未来的业绩压力。

疯狂融资的背后,是整个在线教育行业陷入了“融资—烧钱—获客成本趋高—亏损—融资”的恶性循环。同样,对好未来而言,在线业务的持续加码伴随着市场费用激增,这也是造成好未来经营亏损的主要因素。

规模比盈利更重要

(1)增收不增利

由于线下获客成本相对较低,好未来在2020财年Q4之前一直维持较高的经营利润率,但随着线上业务的发力,高企的市场费用不断侵蚀好未来的盈利能力,其经营利润率持续下滑,在2020财年Q4首次出现经营亏损,该季度好未来的经营亏损率达到11.38%,是公司第三个亏损季度,且亏损幅度大幅扩大。

(数据来源:公司公告)

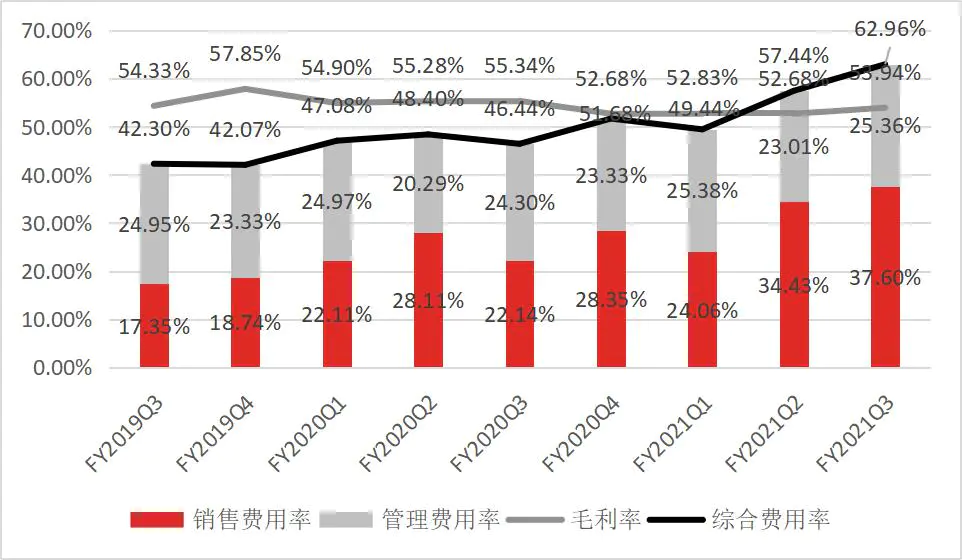

该季度,好未来营业收入同比增长35%,但经营亏损1.27亿美元,出现增收不增利的现象,主要是报告期内营业成本和销售费用率同比大幅提升所致。

首先,师资成本上涨抬升成本端压力。2021财年三季度,好未来的毛利率为53.94%,相比去年同期的55.34%下滑1.4个百分点,主要是报告期内教师薪酬上涨,以及线下网点中心数量增加带来租金上涨,但该部分成本属于刚性支出,难以压缩。

这侧面反映了教培行业发展受限于师资问题,优质师资是教培行业唯一的核心壁垒,因此导致各家机构实施“抢人”大战,必须提供有竞争力的薪资以吸引和留住合格的教师,一旦核心教师流失,必然会带来生源的流失,造成经营业务不稳定。

其次,加大线上市场投放力度导致经营费用失控。报告期内好未来发力线上业务,开展了更多的营销推广,导致销售费用同比提升120.3%。但由于线上市场竞争激烈,获客成本趋高,以及营收确认的滞后性,导致报告期内销售费用率大幅提升15.46个百分点,严重挤压了好未来的利润空间,导致好未来同比转亏。

(数据来源:公司公告)

(2)盈利能力不稳定

从历年季度数据看,好未来的盈利能力并不稳定,是市场投放力度与非经常性损益共同影响的。

该季度,好未来归母净亏损4361万美元,同比降低322.92%,下降幅度远高于经营利润283.52%的下降幅度,这主要是受投资性减值准备和其他收入(该项收入来源并没有详细解释)等非经常损益影响。好未来当期的投资性减值准备和其他收入分别为-1147万美元和4551万美元,去年同期分别为-4641万美元和-373.2万美元。

(数据来源:公司公告)

投资性减值准备和其他收入的大幅变动,导致好未来的经营利润和归母净利润出现“倒挂”现象。截至2020年8月31日的2021财年二季度,好未来经营亏损4912万美元,归母净盈利1497万美元,去年同期的经营利润为6081万美元,归母净亏损2353万美元。

如下图显示,2021财年二季度,好未来的投资性减值准备和其他收入分别为-458.5万美元、4533万美元,去年同期分别为-5419万美元、-5556万美元。其中投资性减值主要是好未来广泛投资带来的损失。该季度好未来的投资减值损失1147亿美元。

(数据来源:东方财富)

除了市场投放力度影响了好未来的盈利能力,而其投资能力问题带来的非经常性损益波动,也影响着好未来的利润空间。所以,好未来想要稳定盈利,势必重点关注在线教育的市场投放以及未来的投资能力问题。

但目前来看,规模比盈利更重要。好未来牺牲利润换增长的策略短期是有效的,因为在线教育市场发展潜力较大,天花板极高,目前资本正大规模涌入,市场处于跑马圈地阶段,而非盈利阶段。

长期来看,未来很稳。随着疫情影响逐步消退,好未来的线下优势逐渐显现,线下模式在教学效果、学习效率上具备较强优势,且获客成本较低,盈利模式更优。

评论