出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

2021年2月2日晚间,阿里巴巴(NYSE:BABA)发布了2020年第四季度(2021财年第三季度)财报,财报显示,阿里巴巴实现营业收入2210.84亿元,同比增长37%;截至四季度末,阿里巴巴年度活跃消费者达到7.79亿,环比增长了2200万,创8个季度以来的新高。

用户是阿里巴巴稳定基本盘的主要驱动力,阿里巴巴是一个典型的双边商业平台,用户越多,商家就越多,网络效应越强。随着用户不断增加,阿里巴巴的网络效应就持续增强,基本盘就愈发稳健。

但市场表现出消极信号,财报发布当晚,阿里巴巴美股收跌3.85%,2月3日,阿里巴巴港股微涨0.38%。尽管财报释放出阿里巴巴基本面较稳的信号,但市场并不买账,这主要是政策方面的风险影响了投资者的情绪。

本文核心看点:

1. 受外延增长驱动,阿里巴巴未来业绩增长确定性较高;

2. 自营业务持续加速,新业务难抗业务大旗;

3. 证券投资收益增厚净利润,但经营层面的盈利能力趋弱;

4. 阿里云首次实现盈亏平衡,侧面反映阿里云有独立上市的可能。

内生不足,外延来补

2020年四季度,阿里巴巴内生增长放缓,但在外延增长驱动下,阿里巴巴业绩表现亮眼,且外延驱动会持续到2021年三季度,未来业绩增长确定性较高。

电商行业具有明显的业绩周期性,第四季度包含“618”“双11”等大促节日,属于业绩“旺季”,而紧随其后的第一季度属于业绩“淡季”,而电商业务是阿里巴巴的营收增长主引擎,因此,阿里巴巴的营收规模遵循Q1-Q3-Q2-Q4依次提升的趋势。

2020年四季度,阿里巴巴实现营业收入2210.84亿元,单季营收首次突破2000亿元大关,一是受益于业绩“旺季”;二是归功于业绩并表,2020年10月,阿里巴巴斥资280亿元控股的高鑫零售并表,一定程度上增厚了阿里巴巴的业绩。

该季度阿里巴巴营业收入同比增速为36.9%,与去年同期基本持平,主要是高鑫零售并表所致。若剔除并表影响(高鑫零售收入约160亿元),阿里巴巴营业收入仅同比增长27%,该增速仅略高于受疫情冲击较重的第一季度,处于历史低位。这意味着,阿里巴巴的内生增长放缓。

(数据来源:公司公告)

内生增速放缓,但外延驱动还会持续。

也就是说,高鑫零售并表的影响会持续到阿里巴巴2021年三季度,因此,妙投预计,阿里巴巴2021年一季度、二季度和三季度依然会维持高增态势。

核心电商业务很稳,新业务难抗业务大旗

阿里巴巴内生增长靠核心电商业务驱动。

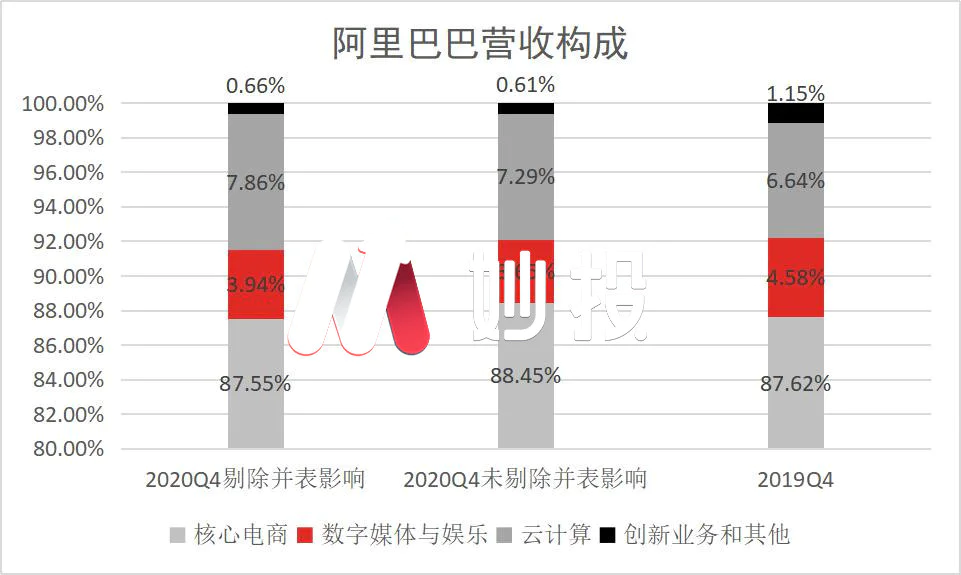

阿里巴巴的营收主要包含核心电商、新业务(云计算、 数字媒体和娱乐、创新活动和其他业务),核心电商业务是阿里巴巴营收大头。其中,核心电商板块包含了中国零售业务、中国批发商业、国际零售业务、菜鸟网络和本地生活服务等,而核心电商业务增长的驱动因素是中国零售业务。

具体拆解来看,首先,核心电商基本盘依然较稳。

2020年四季度,阿里巴巴核心电商业务实现收入1955.41亿元,收入贡献比高达88.45%,创2018年以来的历史新高。这主要是高鑫零售并表增厚了核心电商的收入,若剔除并表影响,阿里巴巴的核心电商内生增长27%,与阿里巴巴大盘增速一致。且其核心电商收入贡献比为87.55%,与去年同期基本持平。

(数据来源:公司公告)

此外,菜鸟物流服务实现收入17.41亿元,同比大幅增长51.1%,主要是由于跨境和国际零售业务的履约订单量增加,且该项业务实现了正向的经营现金流,意味着菜鸟物流服务开始具备自生造血能力。

但反观新业务,难抗业务大旗。2020年四季度,阿里巴巴新业务收入贡献比仅有11.55%,相比去年同期的12.38%略有下滑。

其中,作为支撑阿里巴巴基础设施的阿里云计算,该季度实现营业收入161.15亿元,同比增长50%,虽然增速超过了亚马逊云服务(28%)和微软(46%),但云计算在该季度仅为阿里巴巴贡献7.29%的收入,不足以拉动整体大盘的增长。

该季度,数字媒体与娱乐实现营业收入80.79亿元,仅同比增长1%,几近停滞;创新活动和其他业务实现营业收入13.49亿元,同比增长9%。两者增速均远低于阿里巴巴36.9%的基本盘增速。

自营化加速

自2020年开始,阿里巴巴的自营业务比重就越来越凸显,而高鑫零售的收购,更是加快了阿里巴巴的自营化。

从收入的性质来看:阿里巴巴中国零售商业收入可分为客户管理和其他,其中客户管理包括广告收入和佣金收入(阿里巴巴自2020年Q3开始合并两项收入),其他收入主要包括高鑫零售、盒马、天猫超市、进口直营和银泰商业等自营业务。

妙解认为,主要由于阿里巴巴整体的交易规模增速放缓,而货币化率难以提升,导致其佣金增速乏力。为了掩盖大盘失速的现状,阿里巴巴自2020年Q3开始合并广告和佣金两项收入。

随着客户管理收入增长逐渐触顶,阿里巴巴开始押注新零售等自营业务。从历史数据可以看出,其他收入由于基数低突飞猛进,尤其在一、二季度,淘宝业务受疫情冲击较大使其他业务贡献达到22%/20%。该季度受益于高鑫零售的并表,其他收入同比增长101%,占核心电商收入的20%。若剔除并表影响,其他收入仅同比增长39%。但高鑫零售的并表会持续增厚其他收入。

另外,由于自营业务是把销售额全部计入营业收入,而平台业务只是把广告营销、交易佣金及技术服务费计入营业收入,因此,阿里巴巴自营业务加速,在一定程度上可以抬升整体的营收规模,但也会拉低利润率水平。

(数据来源:公司公告)

十足的“现金奶牛”

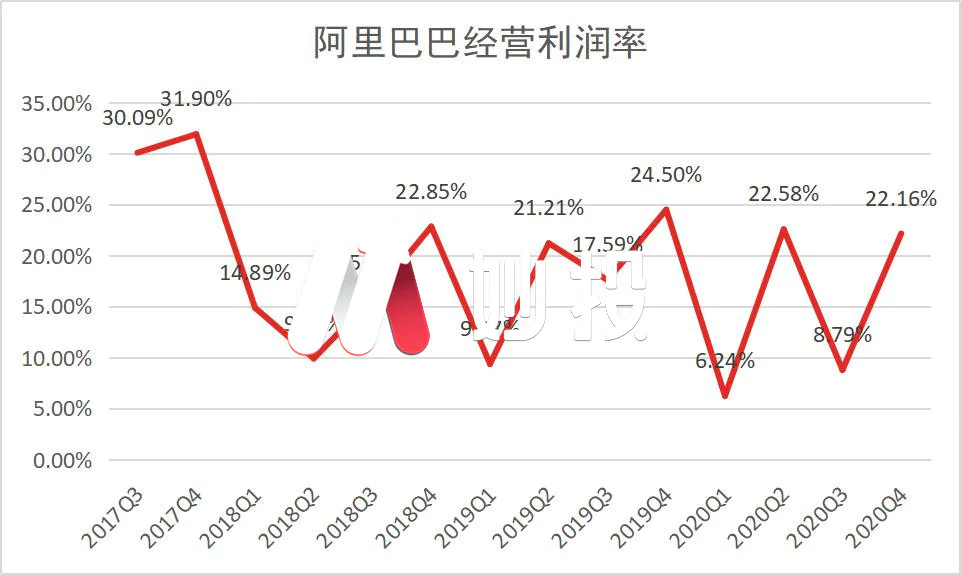

2020年12月31日,阿里巴巴现金、现金等价物和短期投资金额总计4563.14亿元,环比增加504.02亿元;自由现金流达到962.1亿元,同比增长23%。阿里巴巴之所以成为“现金奶牛”,主要是靠核心电商业务优秀的造血能力。在业绩“旺季”,阿里巴巴的经营利润率通常在20%以上,有点“躺着赚钱”的意味。

(1)利润周期性

核心电商业务不仅是阿里巴巴收入的基本盘,也是主要利润来源。因此,阿里巴巴的利润呈现和收入同样的周期性,在四季度是利润“旺季”,一季度是利润“淡季”。其经营利润率遵循Q1-Q3-Q2-Q4依次提升的趋势。

受“旺季”利好,2020年四季度,阿里巴巴的经营利润率为22.16%,但略低于往年四季度的利润率水平,盈利能力趋弱,主要是高鑫零售的并表拖累了阿里巴巴的盈利能力。

(数据来源:公司公告)

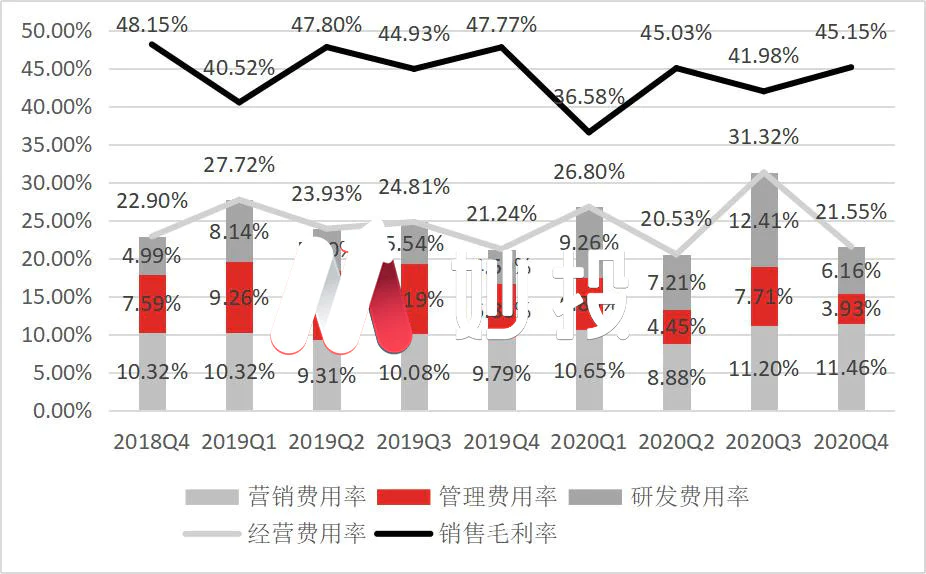

主要是成本端压力提升,导致该季度阿里巴巴销售毛利率为45.15%,同比减少2.62个百分点。究其原因,一是自营业务占比提升拉低了毛利率水平;二是高鑫零售的并表以及天貓超市和新零售业务的增长导致存货成本上升。

而费用率控制稳定,该季度阿里巴巴经营费用率为21.55%,基本与去年同期持平。

(数据来源:公司公告)

(2)证券投资收益增厚净利润

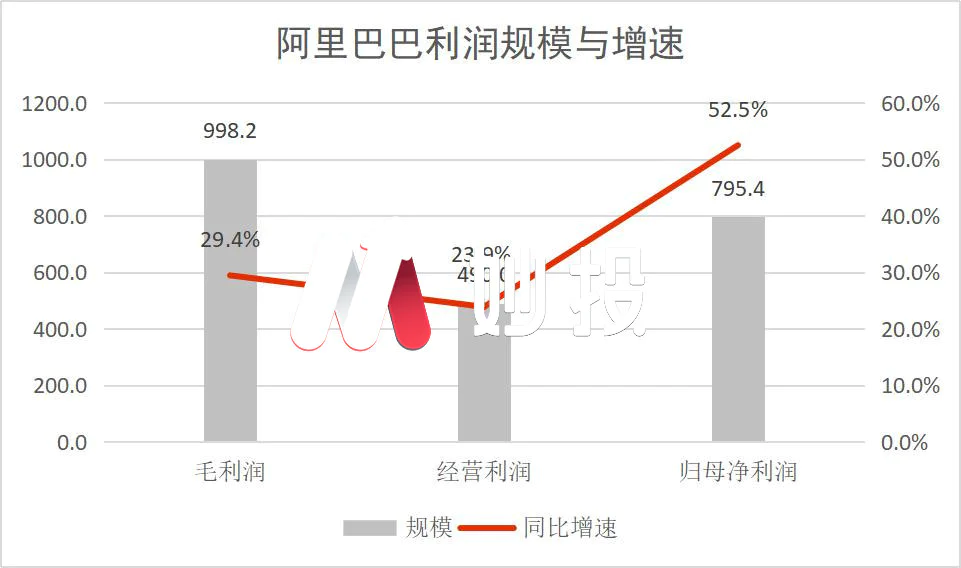

因并表导致成本端承压,阿里巴巴四季度毛利润同比增速为29.4%,远低于36.9%的营收增速,但受非经常性损益的影响,其归母净利润同比增长52.5%,远高于营收增速。

(数据来源:公司公告)

2020年四季度,阿里巴巴的利息收入和投资收益为400.36亿元,同比增加229亿元,主要是阿里巴巴报告期内证券投资收益大幅增加。此外,高鑫零售的并表,对之前持有的股权重估,为阿里巴巴贡献了64亿元,但该项收益与主营业务无关,属于一次性收益,并不可持续。

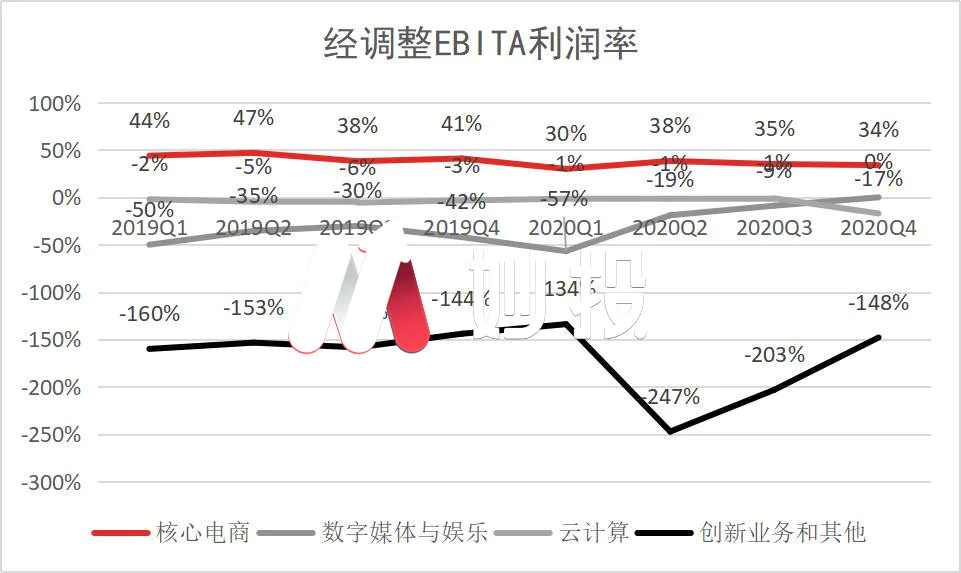

(3)阿里云首次实现盈亏平衡

阿里云业务在该季度首次实现经调整EBITA盈利24亿元,一是受规模经济效益影响;二是阿里云有独立上市的可能,阿里巴巴开始有意美化阿里云业绩。

在2020年四季度之前,核心电商业务一直是阿里巴巴唯一盈利的业务板块,阿里云的盈利扭转了阿里巴巴以一拖多的尴尬局面。

该季度,阿里巴巴核心业务经调整EBITA利润率为34%,同比降低7个百分点,阿里云扭亏为盈,数字媒体与娱乐亏损幅度同比收窄,而创新业务的亏损幅度同比扩大至148%

(数据来源:公司公告)

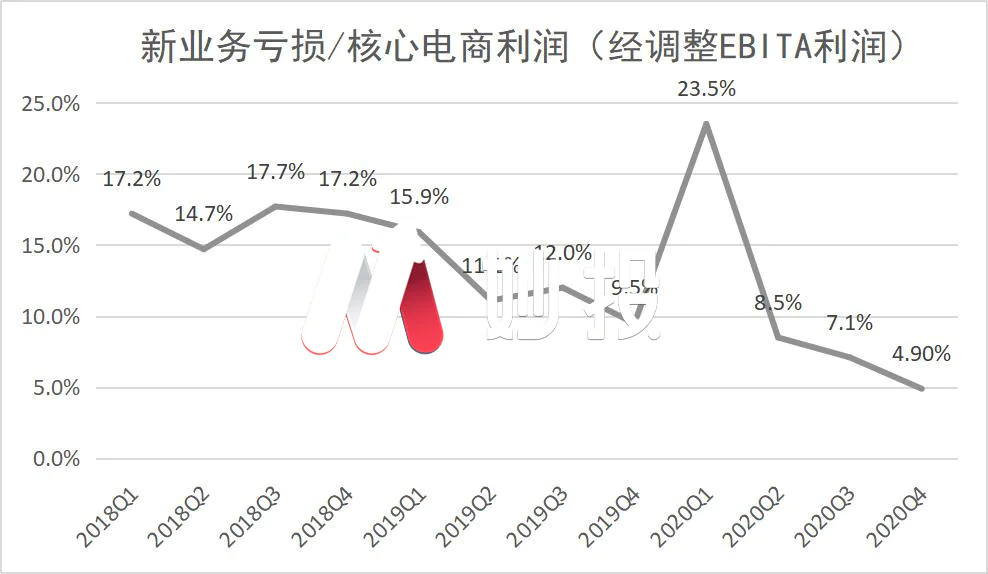

且亏损额度占核心电商息税前利润的比例进一步降低,除了一季度核心业务受疫情冲击导致该比例上升至23.5%,二、三、四季度分别为8.5%、7.1%和4.9%。随着阿里云实现盈亏平衡,阿里巴巴需要越来越少的核心业务利润来支撑新业务发展,进行互联网业务的扩张和长期生态的建设,这也是良性且可持续的。

(数据来源:公司公告)

总之,阿里巴巴基本面依然稳健,但受政策面影响,未来资本市场表现会存在很大的不确定性,这也是投资者所担心的。

2020年四季度,阿里巴巴负面缠身。11月3日,蚂蚁金服IPO被强制暂停,11月14日,市场监管总局通报,阿里、阅文、丰巢因三起收购案涉嫌违反《反垄断法》,市场监管总局依法对三家企业分别处以50万元人民币罚款的行政处罚;12月,阿里巴巴陷入“反垄断”调查风波。这些负面消息在资本市场上给出了最直观的表现,阿里巴巴2020年四季度股价跌幅在20%以上。

从四季度财报可以看出,该负面新闻并没有影响阿里巴巴的基本面,从长期来看,政策风险对阿里巴巴的基本面影响依然有限,但公司估值可能会受市场情绪影响向下调整,导致阿里巴巴资本市场表现存在很大的不确定性。

评论