头图来自视觉中国

# 收听音频,选好消费类牛基

今天来聊一聊其中最重要的消费行业基金该怎么投资。

我们需要解决的第一个问题是,在拿到一只基金时,我们怎么才能知道这只基金是不是消费基金?

虽然很多消费基金名字里带有“消费”二字,但是这里面存在两个问题。一是并不是所有的消费型基金都这样,像是景顺长城鼎益混合这种顶尖的消费基金从名字上根本看不出来它和消费有什么关系。二是基金经理会经常存在风格漂移的问题,单纯从基金名字来判断就会踩到坑里去。

所以大家要学会通过基金最新一期的前十大持仓来判断基金的风格。

一、究竟哪些行业或者说股票才算消费?

严格意义上来算,属于消费的行业非常多,如果按照纯粹研究划分的话并不适合大家的基金投资,因此我们将结合当下消费行业主动管理型基金对这些行业的偏好,一一给大家介绍一下:

1、食品饮料

这里面有大家最熟悉的白酒行业,包含的个股像是茅台、五粮液、泸州老窖等。

乳制品行业,包含的个股像是伊利股份、光明乳业等。

调味品行业,包含的个股像是海天味业、千禾味业等。

食品行业,包含的个股像是休闲食品类的绝味食品以及冷冻食品类的安井食品等。

食品饮料行业是消费属性最强的行业,没有之一。像之前提到的,指数公司根据白酒行业和食品饮料行业编制的行业指数,战胜了绝大多数的主动管理型基金经理,这也是消费类主动管理型基金经理经常会选择的投资标的。

2、汽车、家电

汽车主要是传统油车和新能源车,包含的个股像是上汽集团、宁德时代等公司。

家电则是冰箱、空调以及各类小家电等,包含的个股像是格力电器、美的集团等。

家电的消费属性毋庸置疑,但是汽车就稍微复杂一点,由于传统油车处在大的下行周期里,所以很少有消费类基金经理会配置这方面的个股,顶多会涉及到一些汽车配件的个股。而新能源车虽然是个景气行业,但基金经理更多将它认为是科技方向的标的,所以也很少有消费类的基金经理会配置这类股票。

因此我建议大家在基金投资中不要将汽车放在消费的概念里,并将新能源车放在科技的概念里。

3、农林牧渔

基金经理投资较多的主要是养殖业,以猪肉、鸡肉、海产养殖为主;但种业相关的股票则很少出现在消费类基金的持仓中。

包含的个股像是牧原股份、圣农发展以及海大集团等。

4、轻工制造和建材

这里面的行业主要有三个,分别是家居、建筑材料和造纸。这里面比较受认可的主要是家居和建材,主要是各类家具、瓷砖等装修材料。造纸里面大家考虑比较多的都是像是中顺洁柔这样的生活用纸,非生活用纸基本都不被消费行业的基金经理所考虑。

5、零售、服务行业

这里面包含的行业非常多,不过大多数不被基金经理关注,像是珠宝、超市、餐饮、酒店等就是比较典型的,这些行业了除了龙头会偶尔出现在消费基金经理持仓中外,大多数个股都很少出现在基金经理持仓中。

线上零售和服务其实是非常重要的一块,像阿里巴巴和美团这样的独角兽消费属性相当强劲。

不过能够投资港股的基金毕竟较少,所以大多数的消费基金会配置A股的相关线上零售和服务的标的,像是南极电商、顺丰控股等。

除此之外,这个方向上基金经理还会比较关注免税行业和教育行业,包含的个股像是中国中免、中公教育等。

6、纺织服装

虽然这个是典型的传统产业,但它的消费属性其实挺强的。不过由于大多数的行业早已经进入了充分竞争甚至过度竞争的环境中,所以大多数企业投资价值都不高。

这里面唯一被基金经理所看重的主要是有品牌效应的运动户外服饰,像李宁、安踏、申洲国际等港股是经常出现在基金经理持仓中的。

最后还需要提示一下大家,像是以歌尔股份、立讯精密为代表的消费电子,以各类医药股为代表的医药行业都会偶尔出现在消费基金经理的持仓中,而这两者的消费属性也确实很强,大家在查阅基金经理持仓时大概了解即可,后续我们将这两类分别放入科技和医药概念中。

划定了消费这个概念的边界之后,大家以后看到一只基金的时候,只需要大概扫一下基金的前十大持仓,再结合基金以前的定期报告,基本就能判定这只基金风格倾向了。

但这还不够,我们之前说过,虽然消费是可以穿越周期的行业,但是在不同的经济周期里,不同的消费品会有不同的表现。

所以你还需要区分一下这只基金属于必需消费还是可选消费。

所谓的必需消费,大家可以理解为刚需,就是无论你的收入情况如何,你都一定会买的商品。像是一些日用品、食品饮料、农林牧渔等都算这一类,严格意义上医药其实也算是这一类。可选消费则是可以买也可以不买,如果你的收入降低,你就会选择不买来降低支出,等待收入提高后才会重新考虑的商品。像是家电、手机、建材、家居等都属于这一类。

总体上而言,必需消费的周期波动性更小,可选消费的波动会更大一些。当经济处于复苏期的时候,大家的收入都提高了,可选消费的数量就会提高,相关的上市公司业绩会更好一些。这也是大家在2020年3季报发布后,家电出现了一波行情的重要原因。

而当经济处于滞胀期的时候,由于必需消费品单价低,需求弹性弱,所以作为优秀的抗通胀资产表现会比可选消费好很多。简单的来理解这个情况,一斤猪肉涨价10%你还会买猪肉,但是一台冰箱如果如果上涨同样幅度的价格,你可能就不会买冰箱了。

但实际上,大家别看我上面给大家列举了很多消费方向,在实际的投资中,基金公司和基金经理依然在部分必需消费品,尤其是食品饮料上高度抱团。

二、消费指数基金

先来看指数基金。为了方便大家查询,我把市场上消费类的主要指数给大家梳理了一遍。在这其中可能会有很多基金跟踪同一个指数,我们就选择其中规模最大的一只作为代表;场外基金中,选取A类份额;场内基金则以ETF基金为主;其他的诸如对应ETF的场外联接基金和C类份额并未给大家列出。大家有兴趣的可以按照名字自己去搜索一下。

大家可以看到,这些指数基金有两个特点:一是恒瑞医药等医药股也被认为是消费股,并在指数中占有不小的权重。二是大部分的主流指数都是以食品饮料为主要持仓,而且很多指数名字上就叫主要消费,这里指的就是必需消费品。

针对可选消费进行投资的很少,而且基本上涉及的都是家电类的上市公司,专门针对可选消费的更是只有家用电器指数以及广发发行的一只可选消费ETF,但是规模仅有3.34亿元,相较于中证白酒242亿元的规模可以说是非常的迷你了。

这种现象其实是一个结果,因为在过去的十年中,食品饮料指数收益率最好,其次是家电,所以两类构成了目前消费类指数的重要组成部分,而其他的一些行业只能作为点缀。所以大家在需要投资可选消费类的基金时,可以选择我们表中给大家列的那几只,而必需消费类的基金,大家可以结合我们后面讲的主动管理型消费基金,做相应的选择。

再来看主动管理型的消费基金。由于抱团白酒已经成为共识,基金经理或多或少都持有一些白酒股,所以根据与白酒指数的相关性,消费基金基本上可以分为三类:

第一类是重仓白酒的,这一类基金50%以上仓位为白酒相关标的。

第二类是以白酒为主,辅以其他消费行业的,这一类基金有20%-50%的白酒持仓。

第三类是分配比较平均,虽然有白酒,但是白酒持仓不超过20%的消费基金。

接下来让我们用三个例子来简单介绍一下这三类基金,然后来讨论一下当下消费类基金最大也是最无解的一个问题,基金业绩基本已经被白酒所绑架的问题。不过要提醒大家需要注意的是,这三个基金只是作为案例来给大家解读,不代表推荐大家购买这些基金。

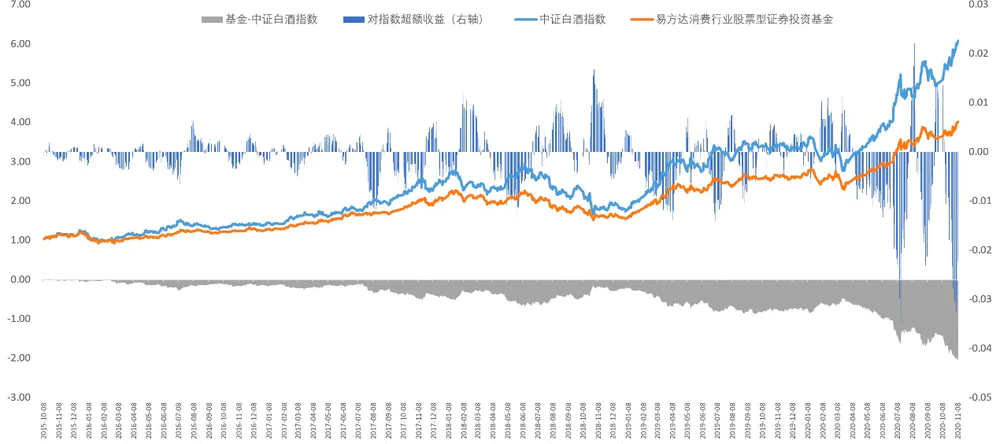

先来看由萧楠管理的易方达消费行业。萧楠自从从业以来一直重仓白酒及家电行业的龙头,白酒持仓长期在55%以上,持仓非常集中,基本上可以算作是半个白酒指数,而他的换手率非常低,最近几个季度甚至仅有20%,基本上连波段都很少做,主要的策略就是买白酒。

2020年三季报中仍然持有超过51%的白酒,如果算上啤酒的仓位,那么酒类的持仓将会超过56%,而可选消费的仓位也非常集中,主要还是美的和格力两家家电公司。从优点来说,能够发现白酒的强势,并且拿着白酒直到今天,这就是一种非常厉害的眼光。

但基金最大的问题就是高度和白酒行业绑定。从业绩对照的图里大家其实可以看到,在白酒还未出现明显泡沫化,其实就是在本次疫情之前,萧楠与中证白酒指数的差距并不算特别大。但是当疫情发生后,流动性的充溢和大家对确定性的追逐,白酒整个行业都开始了非常明显的泡沫化,导致基本上半仓白酒的易方达消费行业都跟不上中证白酒指数的涨幅了。

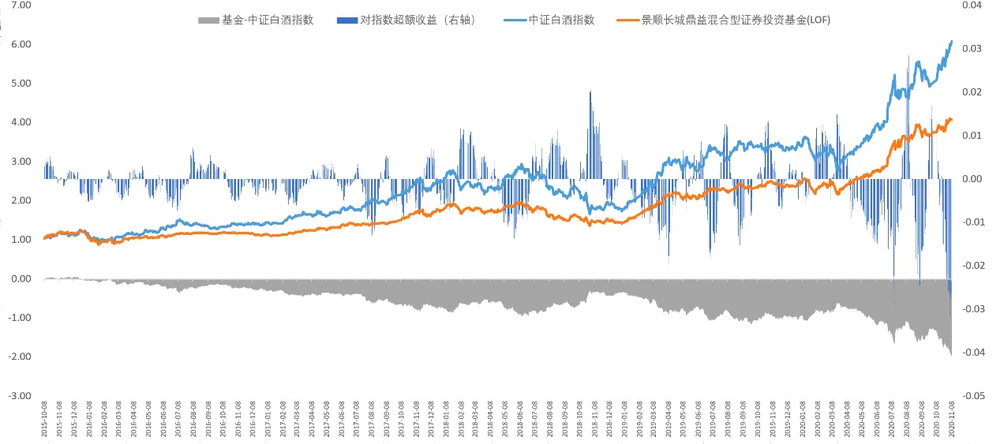

再来看景顺长城的刘彦春,他管理的景顺长城鼎益的白酒持仓平均维持在38%的水平,对白酒行业的依赖中等,他的主要投资策略就是在以白酒为主的同时,依据不同的市场情况进行消费行业的轮动。2017-2018年期间增配家电,2019年增配猪肉,基本上都取得了比较好的收益。最新的2020年三季报中他白酒持仓超过35%,辅以医药、免税品和养殖相关的个股,行业配置上会更加分散一点。从他的业绩对比上,我们可以看到,差距扩大的时候主要也是集中在疫情之后的那一段时间。

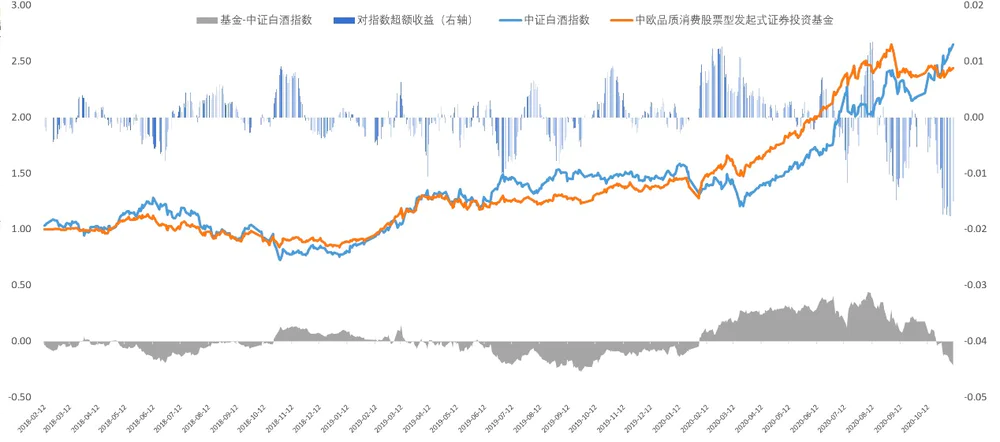

最后看一下由郭睿管理的中欧品质消费,这只基金的白酒持仓一直都不高,最新的三季度持仓中,前十大重仓股中仅有一只占比8.92%的口子窖。他的行业配置非常均衡,基本上没有给与白酒特别高的权重,像是农业、超市、造纸、食品等众多行业都有所涉及并且配置的比例都差不了太多。

不过需要大家注意的一点在于,他与中证白酒基本不相上下甚至反超的原因有两个,一是这只基金发行较晚,2018年熊市下跌时,相对于指数基金有一个建仓慢,不满仓的优势。二是疫情期间他的重仓股基本都超预期上涨,这也是疫情得到控制同时白酒行业开始泡沫化后被反超的原因。

所以说,当大家研究完很多消费行业的基金后,你就会发现,消费确实是一个好行业,但公募基金的业绩排名是相对的。白酒行业的强势导致的一个结果就是,如果你不买白酒,那么过去几年你的业绩就会被买白酒的同行抛下,这就导致无论是不是消费基金,基本都会买几只白酒作为重仓,这个问题在消费行业更加明显。

在当前白酒整体消费量持续下降,当下的这种高端化、品牌化的提价路线总有尽头,在这个尽头之前,大家还可以享受白酒给大家带来的收益,而当这个泡沫走到尽头的时候,大家就需要注意及时抽身而退,暂时避开这个细分行业了。

评论