撰文:OdinAsgard

题图:修改自视觉中国

虎嗅编辑孙鸣远对本文亦有贡献

----------

2021 年伊始,前沿科技界别里最火的,莫过于新能源汽车。

由一月开始,苹果又双叒叕传出造电动车的消息;然后在农历新年过后,轮到小米又双叒叕传出要造电动车了;等到元宵节了,就连华为也传言要造车了。

但在新能源汽车板块里最受关注的公司?又莫过于特斯拉。

为什么新能源汽车火得一塌糊涂?为什么科技企业一古脑儿要造汽车?原因是特斯拉 (Tesla) 的股价在这几年疯狂飙升,自然使不少公司眼红起来。因此,不单是各家眼红特斯拉的大小企业,争相想当第二家特斯拉;就算是那些错过了特斯拉的投资者,也不断地寻找能成为第二家特斯拉的投资机遇。

虽然特斯拉如此受到关注,但新能源汽车的前景真的值得看好吗?一群本来不是搞汽车的企业,一窝蜂跳进新能源汽车市场,又真的能成为第二个特斯拉吗?这回 Odin 将为大家总览一下新能源汽车市场的各个赛道,为大家仔细分析在未来十年,谁能成为“特斯拉第二”。

这回的内容包括:

电动车为何成为市场的焦点所在?

新能源汽车目前进入怎样的阶段?

科技产业的巨头是用什么手段,进入新能源汽车市场?

到底谁能成为第二个“特斯拉”?

新能源汽车发展回顾

汽车产品由于造价和售价均相当高,所以里面的价值链本来也相当复杂,从车厂、多层供应链以至分销链等不同板块,均有着不同的体系,但当中影响最大的因素,来自汽车所不能缺少的元件:发动机。

尽管新能源汽车继承了传统汽车的产业布局,但由于发动机在产业内的地位急剧下降,也使新能源汽车的价值链出现巨大的改变。因此,Odin 必须先从回顾新能源汽车发展,探讨相关价值链的演进,才能借古知今,寻找下一个特斯拉。

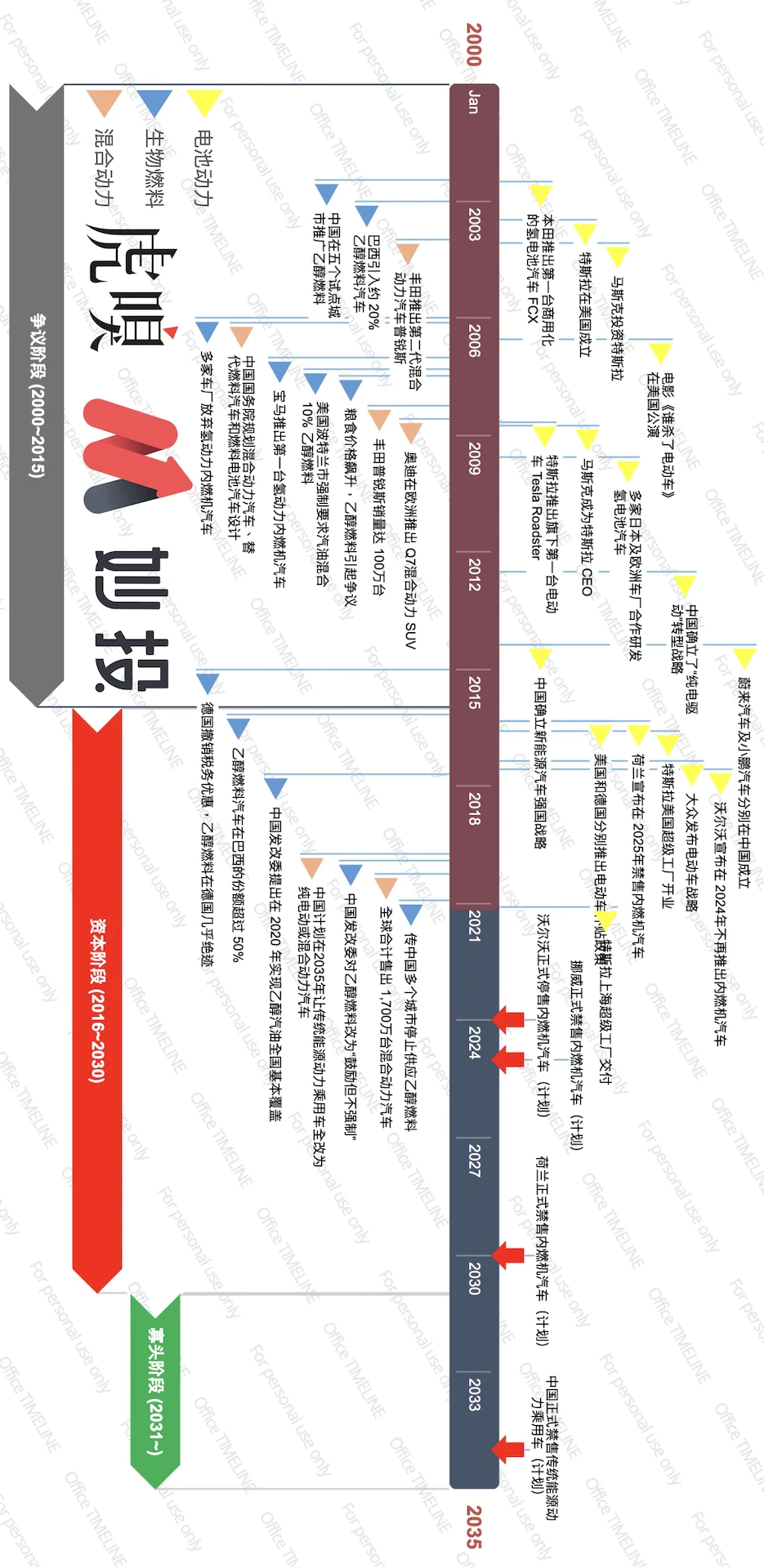

新能源汽车发展大事记。由于篇幅所限,无法将所有重要大事尽录,敬希见谅。

汽车产业并不是近年才研发新能源汽车,而电动车根本也不是什么新科技。早在 1970 年代,由于全球石油危机的缘故,各国就早就不断为汽车寻找新的能源。到了 1990 年代,各大车企也拿出了燃料乙醇、油电混合动力汽车以至纯电动车等不同的新能源汽车方案,可是,不少人仍然认为这些方案都不实用,新能源汽车也一直无法普及。

原因是他们无论是在技术上、或是生态上,仍然很不成熟。车企一直在不同的技术路线上犹豫不决、也无法集中资源,改良相关的技术;更无法提供更多的资源,铺设充电桩和生物燃料加油站。最终,新能源汽车销量不佳,进一步打击了传统汽车厂商的发展意欲。

这就是新能源汽车发展的第一个阶段:争议阶段。

直到 2007 年,全球出现粮食价格危机,各国也出现质疑生物燃料抢占粮食耕地的声音;再加上在 2009 年始,特斯拉持续在电动车生态上投资,慢慢建立起相关的生态环境,最终使新能源汽车发展的天平,渐渐往电动车方向倾斜。

在 2010 年开始,各国政府开始关注新能源汽车,并推动以各种支持电动车的政策,押注在电力路线之上。在政府表明态度之后,全球车企才如梦初醒,不得不专注于汽车电气化的技术路线,新能源汽车的发展,才走出了持续了超过 20 年的争议阶段。

新能源资本时期

不过,为什么在新能源汽车发展的早段,车企会如此犹豫不决,最终给了特斯拉弯道超车的机会?

欧洲和日本汽车企业在统治汽车市场的一百多年间,已经在内燃式发动机技术上,建立起牢不可破的技术壁垒,任何没有自主发动机技术的公司,进入市场时也要面对巨大的难。即使中国、韩国在后来发展出自主的发动机技术,也无法拉近与欧美车厂的差距;就算是是拥有强大研发能力的西方科技公司,也难以跨界挑战传统车企地位。

因此,传统车企在新能源汽车的早期,为了要保护内燃发动机的产业门槛,倾向开发生物燃料技术。但上回 Odin 也曾强调,电动车的出现,打破了发动机的技术壁垒,把汽车产业的门槛大幅降低。结果在 2015 年开始,新兴“造车新势力”纷纷出现,汽车产业因而出现大规模的洗牌效应。

随着各国政策开始向电动车方向倾斜,以及新兴“造车新势力”慢慢壮大,市场渐渐意识到,传统车企无法继续垄断价值万亿美元的汽车市场,新兴车企必然分吃了本来属于他们的禁脔。因此,投资者都在期待着 10 年前苹果和谷歌等新兴互联网企业,把诺基亚和摩托罗拉等老牌通信巨头干掉的历史,会在汽车产业重演,并从中觅得重要的投资机会。

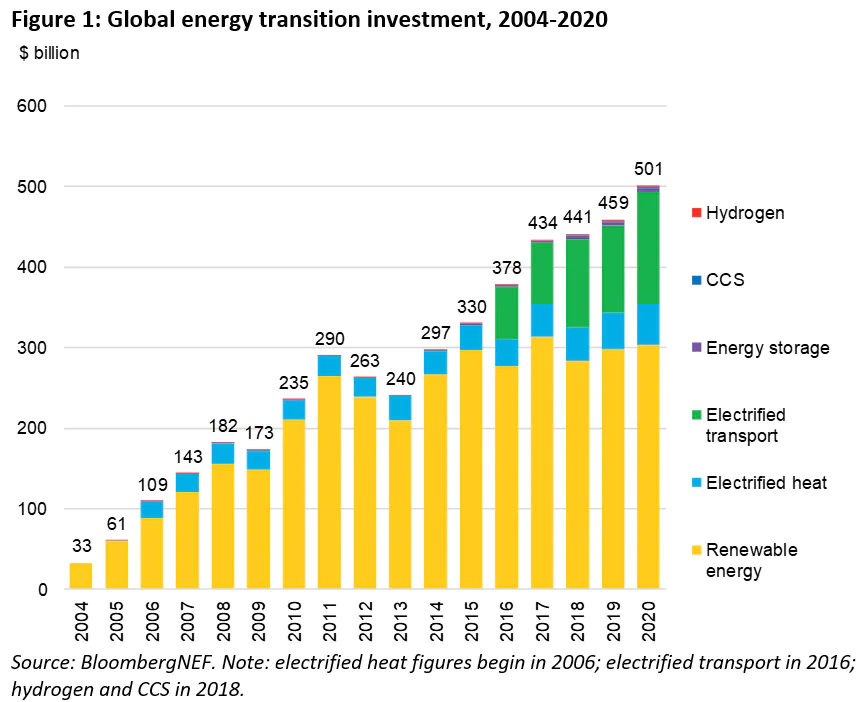

图片来源:BloombergNEF。

因此在 2016 年开始,投资者开始纷纷在新兴车企上押注,使整个新能源汽车产业的投资额突然暴增(上图)。在新能源汽车的资本盛宴下,新兴车企的核心玩家早就被狂热的资本所疯狂炒作,其股价已飙升至一般人所不敢轻言入市的水平。

目前而言,特斯拉市盈率已高达 1,000 倍,比亚达也高达 100 倍以上。而蔚来、小鹏以及早前的理想,尽管在没有盈利的情况下,股价也同样快速飙升。除了是新兴车企之外,与新能源汽车相关的供应链,也因而被受资本所大力追捧。

结果在“特斯拉神话”、“比亚迪神话”的推波助澜下,新能源汽车的发展进入第二个阶段,也就是我们目前正处于的“资本阶段”。

不会有特斯拉第二

由于目前新兴车企的核心玩家的股价,已被炒作到难以想像的地步,不少错过了特斯立或比亚迪的投资者,已经不敢轻易高追,因此他们都在持币观望,一边寻找下一波机会、一边寻找下一个特斯拉。但如果大家错过这一波的新能源资本盛宴,但又希望未来还会有特斯拉第二、比亚迪二世之类等第二波机遇?很可惜的是,机会并不太大。

个中关键,是各国政府在 2016 开始推动禁售燃油车的未来规划,逼使传统车企无不得不在电动车上大投资力度,赶上电动车的尾班车。俗语有云,瘦死的骆驼比马大,传统车企的护城河,并不仅仅只有发动机技术;他们多年来在汽车供应链、生产线、销售和售后渠道上,均积累了深厚的价值链,使他们在转型时占着更大的优势。

图片来源:艾瑞谘询。

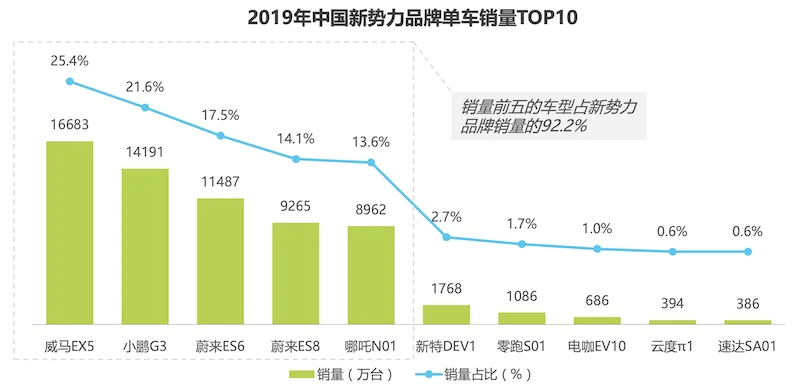

毕竟,汽车行业是一个重资产的产业,需要在早期投入大量资金进行研发、采购和生产,但新兴车企往往缺乏足够的早期资金,非常需要投资者持续不断烧钱,才能幸存下来。可是,当传统车企开始进入转型阶段,会凭着自身的雄厚的资金和深厚的价值链优势,压缩新兴车企的生存空间,逼使新兴车企汰弱留强,并往两极化方向发展(上图)。

当新能源汽车竞争日渐激烈,弱势新兴车企无法交出成绩,就更难吸引投资者青睐。投资者不愿意烧钱,就无法开发出更好的产品、更无法通过量产来变现、更无法拓展自家的充电桩,建立自家的生态。换言之,先前还未能成气候的“造车新势力”,在未来能活下来已经很不容易,更不要说是成为“特斯拉第二”了。

在不久的将来,新能源汽车市场难免会从早前的百花齐放、但鱼龙混杂的局面,慢慢转移到几家由幸存的头部新兴车企、以及成功转型的传统车企组成的寡头垄断局面。

随着欧洲各国在 2025 年开始,逐步落实先前对燃油车禁售的时间表,缺乏资金支持的新兴车企、以及无法成功转型的传统车企,将会开始陆续退场,马太效应也会日益明显。估计在 2030 年开始,幸存下来的传统和新兴车企,将会成为新一批的汽车产业巨头,汽车产业将会再次进入“寡头时代”。

这是否代表未来将不会再有具投资潜力的新兴车企出现?不是的。Odin 估计在 2021 年开始,新兴车企仍然会陆续出现,但其形态将会完全不同:这些新兴车企将不再是小型的初创公司,而是来科技产业的巨头。

巨头跨界入场

移动互联网产业在近十年来快速发展,多家科技产业因而发展成富可敌国的巨头,但近年移动设备市场日渐饱和,他们也开始出现增长危机。因此,这些科技巨头在近年就不断寻找新的增长点,正好新能源汽车就是目前最火的增长点。与此同时,新能源汽车市场是一个大量资金和技术的产业,也正正是拥有足够的资金和技术的科技巨头,才能在这个越来越严苛的市场里活下去。

因此,近年一直盛传苹果、小米和华为也分别想涉足汽车产业,原因也是如此。虽然,科技业巨头不一定有足够的电动车技术,但新兴车企在这十多年电动车经验所构成的优势,难以像传统车企那百多年发动机的技术积累一样,构成难以逾越的壁叠。没有人知道这些财大气粗的科技巨头,会否在未来以各种黑科技弯道超车。

更重要的是,新能源汽车板块尚未完全成熟,市场里仍然存在大量不同的技术路线:锂电池本身就有多条技术路线,不爱开发锂电池?还能用上氢电池。超级充电站铺得太慢了?还有无线充电和 Power Track 技术等着开发。此外,目前新兴车企也在争相开发自动驾驶技术,但就连特斯拉也未能实现 L4 级别的水平,也成为了苹果、百度等科技巨头跨界进入市场的底气所在。

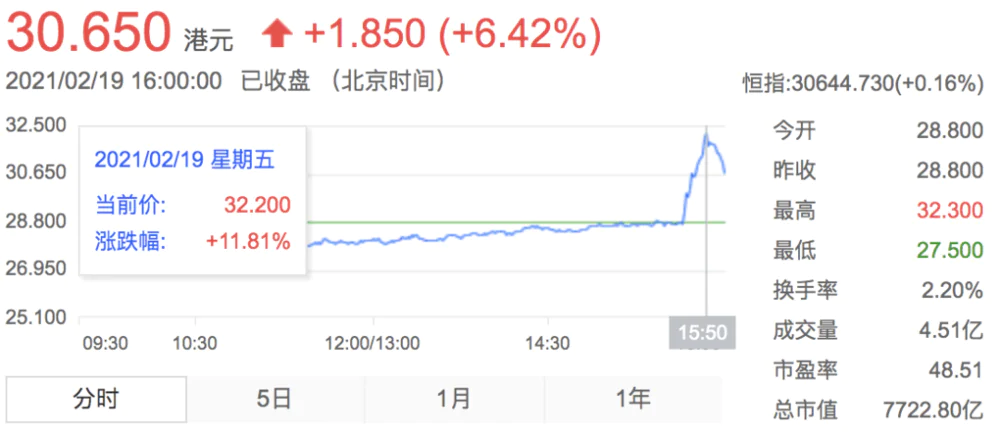

图片来源:IT 之家 via 搜狐。

也因为如此,无论是汽车市场也好、以至资本市场也好,均十分关注苹果造车的动向。与此同时,本来市盈率已相当高的小米,当传出要造车之后,也曾使投资者兴奋莫名,把小米的股价炒得一度急涨(上图)。

但即使市场多年来就一直传言,苹果、小米和华为一直想进入汽车市场;但他们老是只闻楼梯响,一直未有作出任何大动作。毕竟汽车市场的技术门槛,已随着新能源汽车崛起而大幅下降,但其资本门槛仍然相当高昂,也使这些巨头不敢轻言进场。

因此,部份科技巨头选择了另一种比较迂回、但风险较低的打法:就是通过“代理人”进入汽车市场。

“代理人”战争

由于没有发动机之后,传统车企的技术壁叠大幅弱化,与导致新能源汽车的核心技术,也慢慢下沉到一众供应商之上。虽然特斯拉等新兴车企,仍然卖力地紧紧抓牢各种核心技术,但毕竟新能源汽车的技术路线越来越多、也越来越复杂,少数车企已经难以全方位垄断相关技术。

以电动车最重要的锂电池,目前就有宁德时代为代表的三元锂电池路线,以及比亚迪为代表的磷酸铁电池。这两条技术路之间的竞争,其激烈程度一点也不逊于新兴车企之间的竞争,有过之余无不及。

为了增加自身的竞争力,据消息指出,宁德时代花了 191 亿人民币、投资了近 20 家汽车产业。他们通过大规模的资本布局,一方面保证自家电池的销路,另一方面又能确保自家电池的原材料供应;与此同时,他们也间接的代理人体系,全方位的切入到了整个出行领域。

但尽管如此,无论像特斯拉这样的新兴车企也好、像宁德时代这样的供应链企业也好,也不一定能主导未来的市场走向。因为最终主导新能源汽车产业的,更可能是那些能在短时间内调动大量资金,投资收购这些供应链和技术公司的的科技巨头。

而英特尔更是当中最明显的例子。

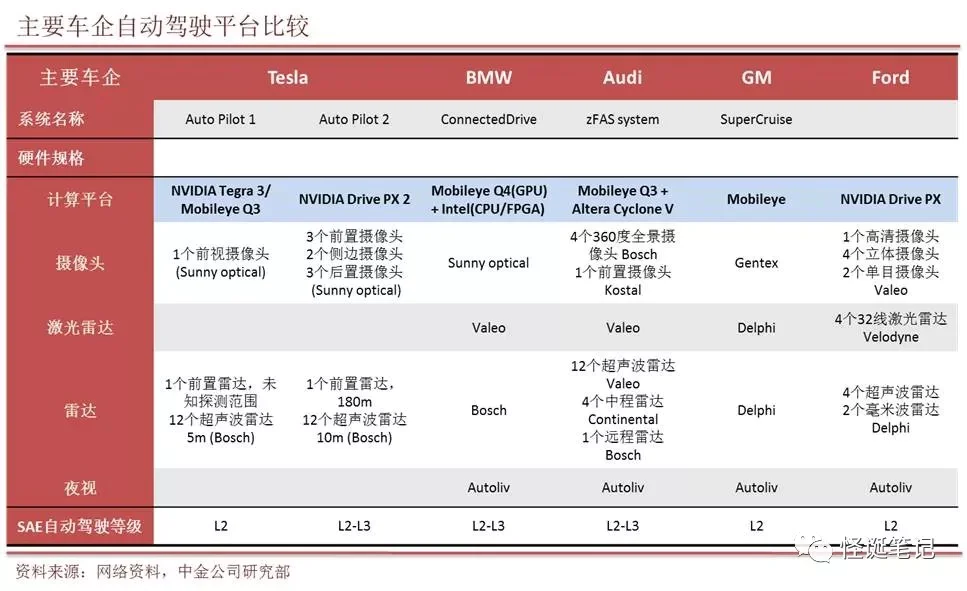

图片来源:中金公司研究部 via 芯师爷。

由于新能源汽车的发展,渐渐往智能化方向靠拢,不少车企也需要在车内搭配强大的计算芯片。因此,英特尔这家本来与汽车风马牛不相及的芯片巨头,在近年多次收购与汽车相关的计算平台,包括全球最大的汽车 AI 芯片公司 Mobileye、以及全球最大的视觉芯片公司 Movidius,并与宝马、奥迪和通用等传统车企联手合作,合作对抗特斯拉、以及与其背后的英伟达人工智能平台(上图)。

最终,特斯拉和传统车企之战,同时也变成了英特尔和英伟达的“代理人之战”,更是两家公司在物联网和人工智能平台上的一场大战。

汽车产业手机化

从英特尔的例子里可见,新能源汽车的各种技术,不能避免地往供应链继续下沉,车企也变得愈来愈依赖供应链所提供的技术方案。供应链也乐得通过把各种方案包装成技术平台,以此主导着未来新能源汽车的发展,借此赚取更多的利润。

请注意,这里所指的新能源汽车的平台化布局,并不是传统汽车集团那种在不同车型上,采用同一套动力系统、同一套底盘、再搭配不同的组件来降低的“生产平台”;而是由第三方供应商提供一整套方案,让新兴车企直接使用的“生产平台”。

情况就有点像今天的移动设备产业,往往会基于高通的骁龙芯片平台和 Google 安卓的系统平台,打造“自家的手机”。但是未来汽车产业真的会出现像安卓这样的平台吗?

还真的很多公司,争相要当汽车产业里的“安卓”。

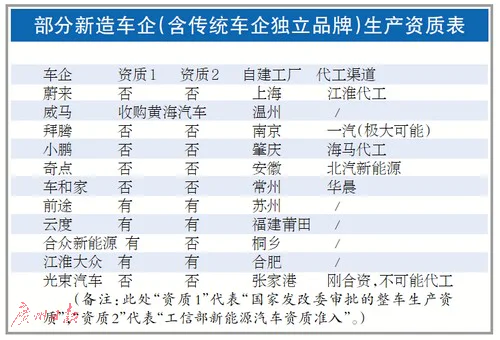

汽车生产属重工业范畴,其开发和生产成本相当高昂,包括特斯拉在内的“造车新势力”,在刚进场时也不敢贸然建厂、国内的新兴车企更没有生产资质(上图),只能亏着本找代工厂生产。

也由于如此,本来在传统汽车产业并不常见的代工模式,却在新能源汽车产业大行其道,即使强如苹果,也曾有传言指要找韩国的现代汽车代工。因此,更有汽车媒体因而高呼“汽车代工时代来了!”作为代工产业巨头的富士康,也拉拢了一批汽车产业的上游供应链,推出一体化的新能源汽车生产平台 MIH,借着降低新兴车企生产和研发的成本,吸引他们使用自己的平台。

当时,富士康母公司鸿海集团的董事长刘扬伟,就曾公开表示:

特斯拉是电动汽车中的 iPhone,而富士康希望成为电动汽车的 Android。”

要做第二个安卓?

手机产业在严重的平台化后,看起来产品相当多元化,好不热闹,但里面很多时也在用相同的骁龙芯片平台、相同的安卓系统平台、也在用同一套微信社交平台、同一套淘宝购物平台、同一套抖音内容平台。结果,通过多种平台所生出来的手机,变得越来越同质化,手机品牌的存在感也变得相当薄弱,那些没有自主技术的手机品牌,也只能通过价格战来促销,严重影响盈利能力。

但同样的平台化困局,会否又在新能源汽车产业上发生呢?目前还不得知。但肯定的是,想把新能源汽车变成手机的巨头,又岂止于富士康一家?

目前,自动驾驶技术是新能源汽车产业里最重要赛道之一,不少新兴车企也打着自动驾驶的大饼来吸引投资者。可是,自动驾驶技术也是新能源汽车产业当中最困难的科研赛道之一,它不但需要车企有过硬的研发能力、海量的测试数据、以及巨细无遗的地理信息。

由于自动驾驶技术是如此难以实现,即使强如特斯拉,目前也无法实现 L4 级别的自动驾驶,其余的“造车新势力”、以及没有智能技术积累的传统车企?更不得不与互联网巨头的合作开发。

但是,自动驾驶技术的问题,并不如此单纯。

今天的自动驾驶理念,主要源自 Google 的“无人驾驶汽车” (Driverless Car),这套理念其实并不是“自动驾驶”,而是真正的“无人驾驶”;他们的终极目标,是造出一台没有方向盘、也没有驾驶者的汽车。换言之,今天一众新兴车企在吹捧的“自动驾驶汽车”,骨子里只是一台把你由 A 点载到 B 点的“ 交通工具”而已。

因此有不少分析师认为,未来不会有消费者愿意“拥有”这样的自动驾驶汽车,而自动驾驶汽车也不再是单纯的市售车,而是一台无人出租车 (Robotaxi)。大家可以想像:当未来新能源汽车全线自动化之后,汽车是什么品牌?销量好不好?对投资者来说都不再重要。

重要的仅仅是:你是那个平台的“出租车”,用哪一家的自动驾驶方案而已。

图片来源:亿欧数据 via 投资界。

因此,除了代工厂和供应链之外,互联网公司和出行公司也争着参与自动驾驶赛道,要当汽车界的“安卓”。Google 早就染指自动驾驶领域,Uber 很快也加入竞争,汽车企业如特斯拉、福特和大众,同样也参与其中,而百度和滴滴出行,也分别争相在中国布局自动驾驶。就连多次传出要推新能源汽车的苹果,也曾有说法指他们根本不是要造车,而是要打造无人出租车平台。

换言之,日渐“手机化”的汽车产业,已不再容易出现第二个特斯拉,却只会有越来越多企业,想借着这波新能源汽车风潮,当上第二个“安卓”。

充电桩,另一个“安卓”

为什么新能源汽车的技术门槛的确是下降了,但新兴车企的存在感却因而愈来愈低?

这是因为新能源汽车的价值,已经不在于汽车之上。

理想汽车 CEO 李想曾在微博透露,几乎所有企业都不知道特斯拉赢在哪里,因为赢的原因太初级了:关键并不是他们掌握了什么核心技术,而是建立了庞大的专用超级充电站体系。据了解,在每年长假期间,高速公路经常就有电动车等待充电而导致路面拥堵,原因是电动车充电需时,如果充电站数目不足,车主就只能呆上大半天,等着充电。

所以,越来越多也像李想一样,认为新兴车企的价值并不在于电动车,而是专属的超给充电站。可能会有人认为超级充电站体系不就是个充电站吧?以中国企业家的资本、以中国制造的效率,不就是一瞬间就能赶上来吧!

但新兴车企要弯道超车,真的不容易。

新兴车企要布局专用充电桩,就必须在全国范围内租用偌大的停车空间,再加上购置设备等花费,成本相当高昂。但与此同时,这些充电桩的盈利能力不高,更有分析指充电桩一天的服务费,也就只有几百元人民币,根本不足以支持其庞大的租金、建设、以及其背后的营运费用。

简单来说,新兴车企如果不投入庞大的资金和心力,就难以建立庞大的专属充电桩计划,推动销量增长。但如果销量不佳,又无法吸引更多的资金来支持庞大的充电桩计划。专用充电桩既然如此重要,但新兴车企本来就没有这么庞大的早期资金,那还怎样搭建电网?

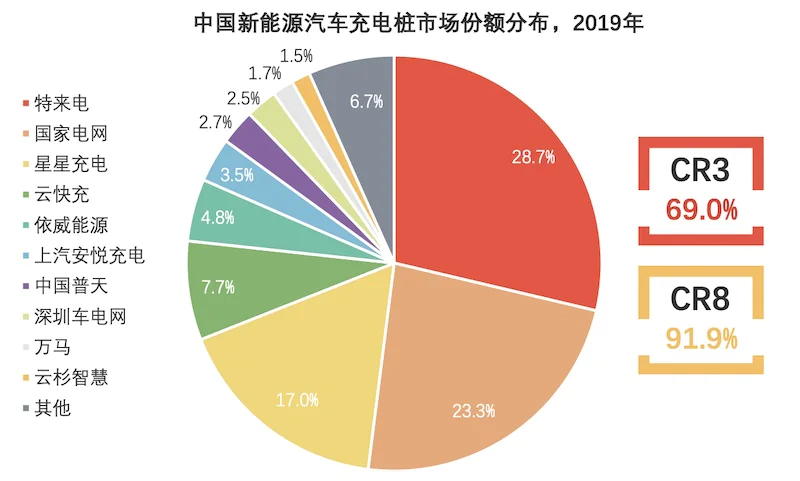

图片来源:头豹研究所。

结果,不少车企只能依赖充电桩运营商,合作兴建充电桩。但同样地,充电桩产业同样因为不易赚钱,只能通过广告、物联网等不同的服务,赚取足够利润。因此,整个产业很早进入了汰弱留强的阶段,往两极化方向发展(上图)。

考虑到目前充电桩的需求越来越大,新兴车企也会持续推动充电桩的建设,而头部的运营商也会随着规模日渐增加,因而进一步受惠,并成为新能源汽车的另一个“安卓平台”。

投资建议

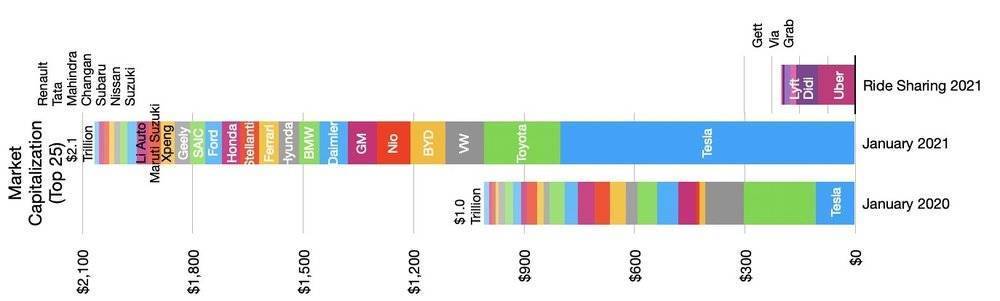

目前,新兴车企领导者如特斯拉、蔚来、比亚迪、甚至是宁德时代等,虽然未来仍然有相当大的增长空间,但其股价却远远比他们的业绩走得更前。在 2021 年,特斯拉一家车企的的市值,甚至几乎是 2020 年全球汽车企业 80% 的份额(下图),即使以 2021 计算,也等于全球车企市值的三分之。

图片来源:Asymco。

然而也在 2020 年开始,传统车企开始全力在电动车发展,再考虑到未来在疫情以及中美贸易磨擦等难以预测的阴霾浓罩下,继续高追这些核心车企的风险相当巨大。因此,如果大家如果已错过了新能源汽车市场的第一波机遇,目前已不适合补票上车。

与此同时,随着新能源汽车产业进入资本时期,未来新能源汽车市场,将会是具实力的新兴车企、开始转型的传统大型车企、以及跨界进入汽车市场的巨头的三者之争。在三种大型车企势力的夹终下,新兴车企的发展空间将会大幅减少。故此,Odin 并不认为那些还未能成气候的初创车企,还有机会能成为第二个特斯拉;迟了入场的“造车新势力”,也不见得有能力成为第二个比亚迪。

但这并不代表新能源汽车市场已没有投资的空间。

未来在新能源汽车市场,虽不见得能有第二家特斯拉,但不少公司也可能成为第二个“安卓”,当中包括以鸿海为代表的生产平台赛道、以英特尔和英伟达为代表的算力平台赛道、以百度和滴滴为代表的自动驾驶平台赛道、以特来电和星星充电为代表的充电桩赛道、以至以苹果和小米为代表的跨界巨头赛道,均有着相当的投资潜力。

可是,大家如有意投资上述平台赛道,也必须注意当中的风险:

首先,平台赛道的回报期可能相当长,例如自动驾驶技术几乎不可能在 5 年之内普及,而汽车代工产业和充电桩业务的营利空间也始终很有限,最少也需要 3~5 以上的时间,平台才能进入规模化阶段,赚取盈利。因此,想寻找“第二个安卓”的投资者,可能要采用长期持有策略。

此外,目前新能源汽车产业的技术不但不成熟,而且路线也相当多,这些公司如果押错注码,有可能会换来惨败局面。因此,大家如果想投资新能源汽车平台,建议在同一赛道的不同竞争平台上分散投资,甚至进行对冲,以降低相关的风险。

更重要的是,新能源汽车市道兴旺,与国家政策推动有极大的关系,但水能载竹舟、亦能覆舟,未来的政策变化,也会成为重要的风险因素。在 2021 年,新能源汽车的相关补贴已退坡 20%,惹来业界关注,估计随着新能源汽车日渐成熟,相关的补贴也会不断减少。补贴日渐减少,会对那些无法自负盈亏的车企,带来更大的影响,因此在投资时,也必须要多注意车企的运营能力。

投资有风险,请谨慎理财。

评论