# 头图来自视觉中国

昨天收盘后央行公布了2月份的金融数据,今天我们首先来点评一下这个数据。2月金融数据中最重要的3个数据:

第一个是新增人民币贷款1.36万亿元,同比多增4543亿元,而市场一致性预期为9192亿元。

第二个是新增社融1.71万亿元,同比多增8363亿元,而市场一致性预期为10669亿元。

第三个是M2,同比增长10.1%,市场一致性预期为9.6%。

三个重要的金融数据全部好于市场预期。

先来介绍一下这个市场预期是怎么来的。在不同的券商有很多宏观分析师,他们会根据各种高频数据,再参考历年金融数据的季节性趋势,构建一个自己的模型,然后对下一个月的各类数据进行预测,所有人预测的平均值就是我们所说的市场一致性预期。

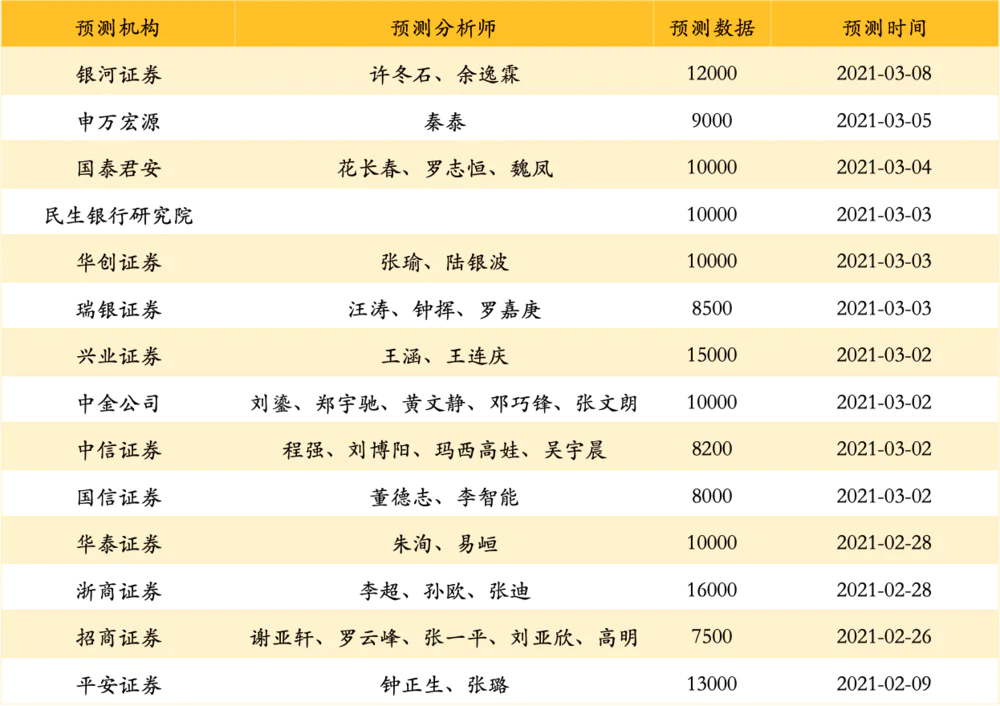

以社融数据为例,我们把做出了2月份新增社融预测的机构和相关分析师列在表里给大家看一下,可以看到他们预测的2月新增社融最低有7500亿,最高有16000亿,最后的这个数值其实已经非常接近实际值了,不过因为大家说的市场一致性预期都是取平均值之后的,所以就有了前面说的市场一致性预期10669亿元。

数据来源:Wind,如是金融研究院

这次金融数据最重要的一点就是明显远超市场的预期,尤其是社融。从本次做出了预测的14家机构的结果就可以看出,只有4家机构作出了超过1万亿的预测,其余10家均没有超过1万亿,结果实体经济最终给出的结果就是大超预期的1.71万亿。社融可以看做是实体经济贷款生产或者投资的需求。那么这种超预期的数值就意味着实体经济远比想象中的强势。

事实上如果我们把这个数据拆解结合人民币贷款的结构数据来看,这个超预期的数据主要由人民币贷款和未贴现票据两个方向贡献,其中人民币贷款中表现最好的是企业和居民的中长期贷款,这个数据我们跟大家说过,分别代表企业的生产和居民的买房需求,未贴现票据也是企业融资的一种手段。所以综上可以看出本次支撑社融的确实是实体经济的强劲的融资需求和房地产市场在这波顺周期中的回暖。

PMI是一个主观指标,只能证明本月比上个月是否有改善。其次PMI整体来看更接近先行指标,2月的PMI指标意味着经济未来有回落的可能。而社融数据则不同,它是一个同步指标,这个数据表明现在实体经济很强。

当然了,2月的数据一直都存在春节的扰动,尤其是去年2月还有疫情的影响,更是如此。不过即便是和没有疫情的2019年同期对比,也多增了7435亿元,不过2019年时尚处在2018年延续衰退中,所以可比性也不是特别高。

昨天新出的这个金融数据可以缓解部分投资者当下经济滞胀的担忧。但也不必过于乐观,当下经济和2017年的强势完全不同,不太可能再有持续一整年的行情。尤其是按照央行的一贯口径,社融规模增速要同名义经济增速基本匹配,这种高增的态势也不可能成为常态,否则必然引发央行的干预。

再来说M2的相关数据,M2超预期里面值得注意的主要是财政支出开始增加。去年下半年财政资金有很大一部分都趴在账上,所以两会期间的财政政策退潮力度没有想象的那么大,大家不用对两会披露的目标过于乐观。2月份财政就开始发力,开始大额支出,后续还需要继续观察财政对经济的支持力度。

历年来1-2月的数据因为有春节因素的干扰波动就非常大,尤其是去年还有疫情对同比数据里基数的影响,所以这两个月的数据的利好大家了解就可以,但切忌过于乐观。真正没有扰动,更值得大家重视的其实是3月的相关数据,再加上3月之后的4月份上市公司会进入一季报的披露时点,所以3月、4月才是更重要的时间点。

如果经济数据继续强势,这波经济复苏就能延续到下半年。不过同样的,由于去年疫情原因,从3月份开始,社融等金融数据就在政策史无前例大宽松的前提下,处在非正常的高增月份,所以从3月份开始所有的同比数据都会面临一个高基数的问题,这个是非常值得注意的一个点。

大概介绍完这个月的金融数据,最后想给大家分享一个投资中的思考。

美债收益率上升的影响体现在资金外流还是单纯的情绪冲击?现在全市场都在盯着十年期美债收益率的上涨。市场上主流机构的认知也是认为由于外资流入后对核心资产拥有边际定价权,然后十年期美债的上升带来了外资的撤离,导致了这波核心资产的暴跌。

事实真是这样吗?大家都知道外资在中国投资A股有两个途径,一个是QFII,一个是港股通。QFII途径只能通过上市公司的定期报告进行零星的观察,港股通则是一个比较好的观察窗口,而且同为外资的渠道,两个渠道里外资的表现应该大致类似,所以我们观察港股通的数据即可。

先说结论,对于这波调整,我更倾向于认为是十年期美债收益率作为导火索,核心还是由于权重股估值过高引发部分“聪明人”的抛售带来的市场调整,和所谓的外资关系并不大。当然这仅仅是一个思考并不一定是一个事实,主要原因是港股通究竟是以机构为主还是以散户为主这个不可证伪的假设,在这里我们姑且认为以机构为主。

我们先看一下港股通自从2月18日以来的净流入情况,有些超乎大家想象的可能是,在春节以来核心资产动辄30%甚至腰斩跌幅下,截止昨天北向资金一共净流入了53.56亿元。再看一下2021年的流入情况,大家都知道,主流的指数像是上证指数、沪深300和上证50等,点位均已跌回了去年的点位,而本年内北向资金净流入为794亿元,并没有像大家想象中的大幅流出。从总量上来看,这个数据是不支持所谓的外资对核心资产定价权的。

那我们再看一下更细致的数据,因为交易所会每日披露港股通的持股数量,所以我们依据这个持股数量和成交均价对某些个股流入流出的金额做了一个测算。这个数据是从2月18日节后第一个交易日开始,诚然我们可以看出北向资金对周期行业加仓很多,对很多核心资产减仓也很多,但是像宁德时代、爱尔眼科,包括没在表格里的阳光电源、金龙鱼等众多此前被爆炒的医疗、消费、科技方向的个股,港股通都是在不停增持的。总体上从这些个股数据上来看,起码北向资金大规模抛售核心资产这个结论是不成立的。

数据来源:Wind,如是金融研究院

最后聊一下后续的市场,以目前的数据来看,我们还是维持此前的观点,牛市已经到了后期,后续还有空间,但属于空间不大,风险很高的低性价比阶段。目前还没到牛转熊的时候,高风险偏好的投资者可以不减仓,但不建议加仓,考虑内部调仓的整体方向是成长换价值。低风险偏好的投资者可以逢反弹减仓买一些固收+基金或者是债券基金避险。

评论