出品|妙投APP

作者|刘然

题图|视觉中国

本文核心看点:

百度终于敲定了二次上市的细则,将于3月23日正式在港交所挂牌。

之前在美股被低估多年的百度需要一次翻盘的机会,但是,参考快手等港股新宠的市值,同时有百度在美股的表现在前,百度市值空间是否能完全释放还有待观察。

新招股书中,百度在业务架构中将亏损的爱奇艺和核心业务区分开,同时频频强调AI、自动驾驶,可视为百度对想要获得重估的诉求。

从2020年年报和新的招股书中可以看出,百度正在将AI驱动下的移动生态作为第一增长曲线,是为百度发展的基础,保证现金流,这是当下事;在移动生态的基础上,将智能云和自动驾驶推上台前,成为未来百度新的增长动能,这是中长期的未来事。

百度已经正式拉开回港上市的序幕。

3月18日,百度(09888.HK)发布公告称,国际发售与香港公开发售的最终发售价均已确定为每股发售股份252.00港元。公司的全球发售募集资金总额(假设超额配股权未获行使)预计约为239.4亿港元。A类普通股预期将于2021年3月23日在香港联交所主板开始交易。

招股书披露,此次募集到资金用途为持续科技投资,推动AI业务商业化,进一步发展百度移动生态,进一步实现多元化变现,同时作为流动资金以及一般公司用途,以支持公司的业务营运及增长。

受二次上市的影响,百度已经迎来了这场市值保卫战中的第一波利好——3月11日,在宣布港股上市之后,百度开盘股价一路上涨,当日收盘价272.38美元,上涨6.76%。

不过,考虑到大洋彼岸还有百度在美股多年的境遇作为参考,百度二次上市的上涨空间或会受限。

还是那个百度

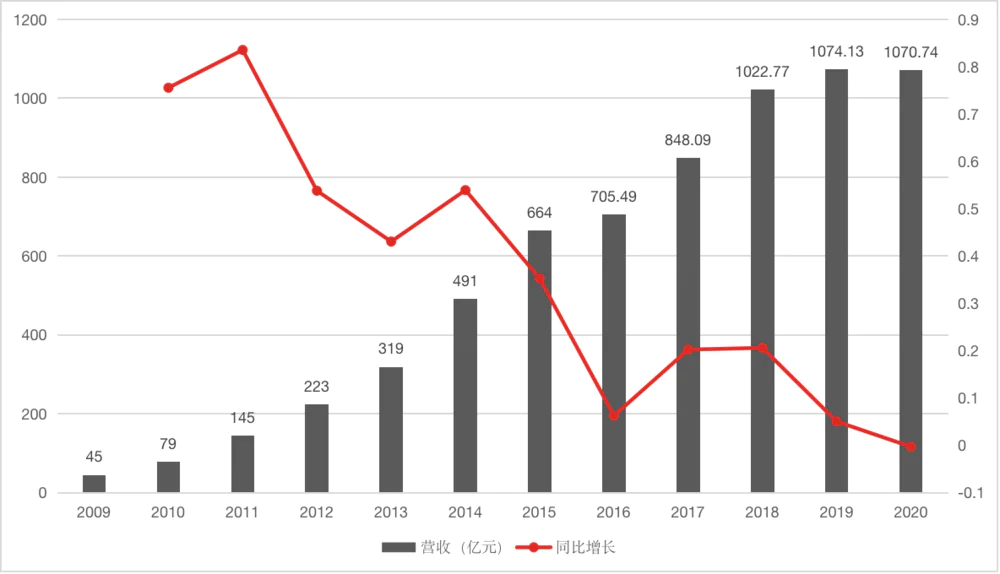

百度的基本财务情况在以往的财报中已经有所披露,这里再做一个复盘。总的来说,百度在2020财年全年营业收入为1071亿元,收入增速在放缓。

(数据来自百度招股书)

(数据来自百度招股书)

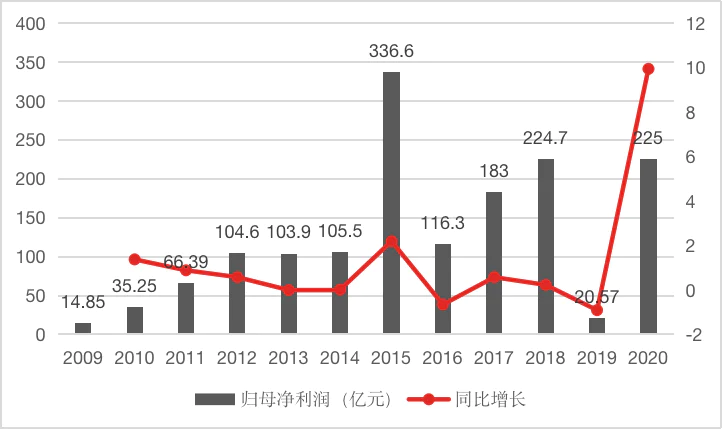

2020年,归属于百度股东的净利润为225亿元,同比激增。原因是2019年由于抛售携程股票计入了89亿元的损失,带来了股权个股权投资的公允价值变动,无关经营。

(数据来自百度招股书)

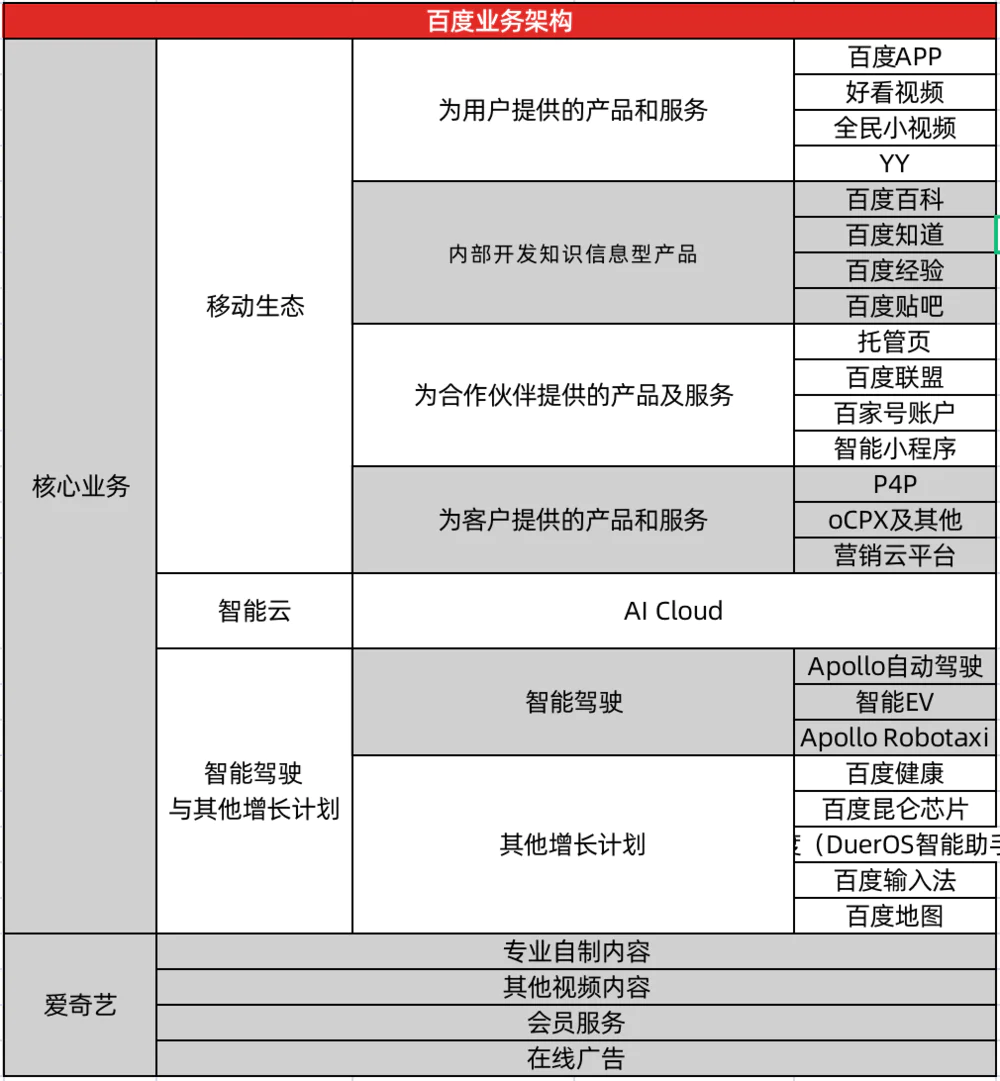

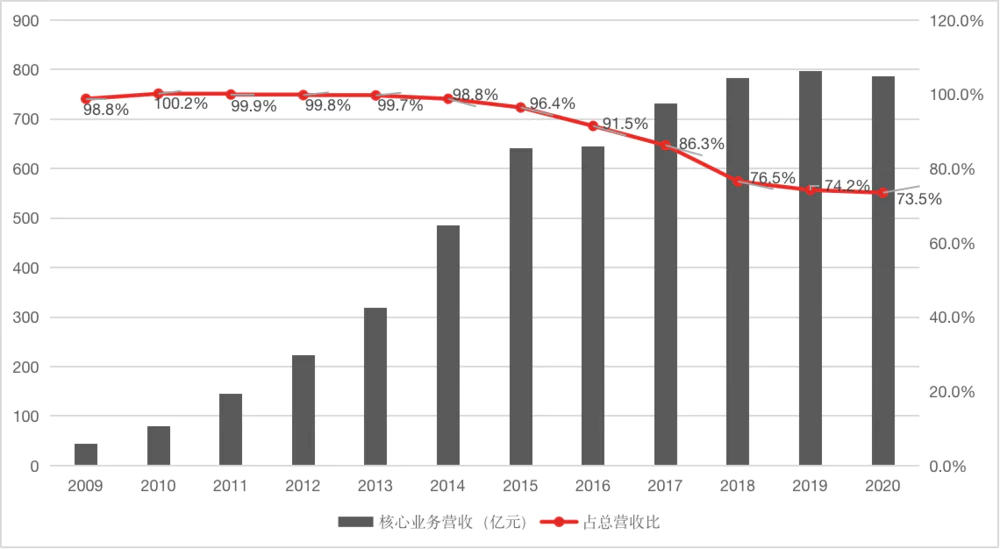

而在最新的招股书中,百度将集团的营收结构重新划分为“核心业务+爱奇艺”。

(资料来自百度招股书,妙投整理)

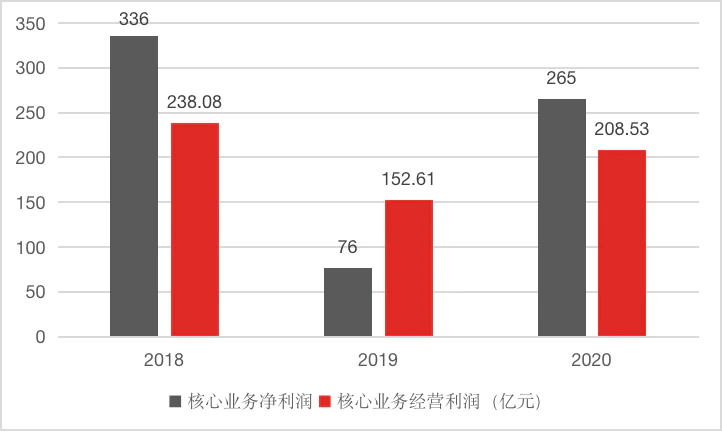

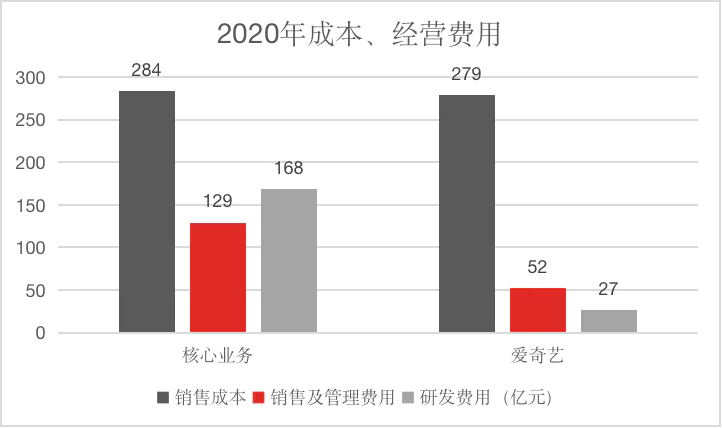

其中核心业务包括三大板块:移动生态、智能云、智能驾驶与其他增长计划。2020全年,百度核心业务的营收达786.84亿元,占比73%,非GAAP利润252亿元,利润率为32%,Q4的核心营收达231亿,创下单季历史新高,该季度核心业务非GAAP利润80亿元,利润率35%。显然,核心业务为集团基石。

(资料来自百度招股书)

(资料来自百度招股书)

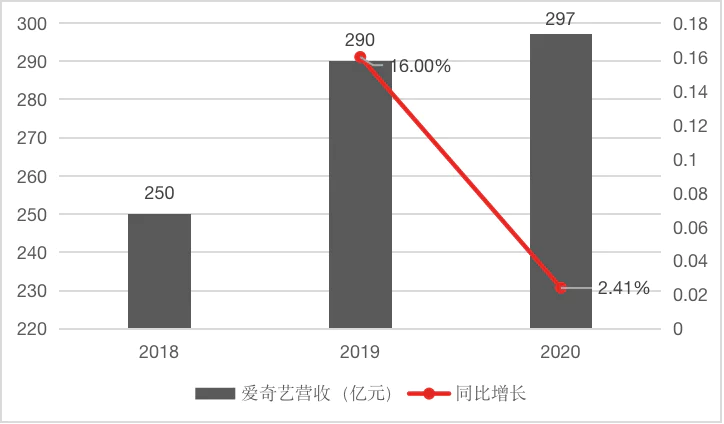

核心业务之外,爱奇艺被单独拎出来“算账”。2020年,爱奇艺营业收入为297亿元人民币,净亏损却有79亿元。曾经,爱奇艺为百度集团带来的业务增量十分明显,比如它的付费会员业务就为百度线上营销的多元化做了不小的贡献,释放了总营收空间。

不过随着长视频行业瓶颈显现的现状,亏损的爱奇艺逐渐成为百度的拖累。

(资料来自百度招股书)

(资料来自百度招股书)

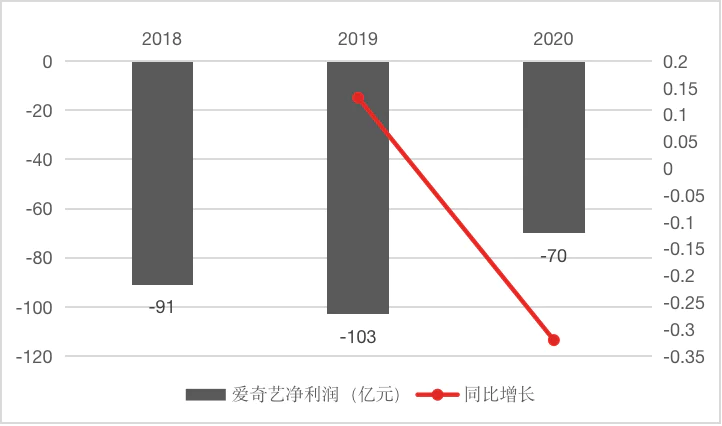

这也是从2020年年报开始,百度将爱奇艺的数据单独列开的原因之一:在数据上划开界限,避免亏损的爱奇艺影响百度核心业务的估值。

当然,爱奇艺也在通过控制成本,以减少对百度的负面影响。2019年爱奇艺营收的毛利润还是-13.6亿,亏损率4.7%;到了2020年,爱奇艺的毛利润达到18.3亿,毛利率6.1%。毛利润和利润率提升的原因是爱奇艺在2020年Q2开始控制成本并取得成效:2020年Q3和Q4,爱奇艺的内容成本分别为47亿、51亿元,同比降幅分别为24%、10%。

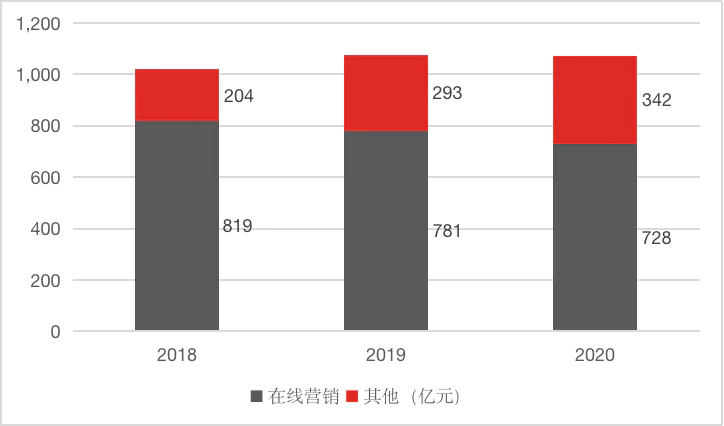

回到百度,如果按照百度以往“在线营销+其他”的营收结构来看,2020年百度来自在线营销服务的收入728.4亿,占比68%,呈下降趋势;其它业务收入为342.3亿。

(资料来自百度招股书)

其中,2020年爱奇艺的在线广告收入为68亿元,而2019年该数据为83亿元,下滑是由广告业务竞争加剧、监管环境收紧以及疫情导致的;另外爱奇艺会员服务收入、内容分销及其他收入为15亿元。

整体来看,在搜索引擎及广告业务的业务稳定性很强的同时,百度的核心非广告收入增速也很快,同比增长52%,占百度核心营收比重为18%,占比呈上升趋势。

广告业务已经是一个定数,企业对广告营销的需求永不会消失,即使已经拥有了这个确定性,百度也没忘尝试摆脱对广告收入的依赖性。

百度根基还在。

从搜索到AI,估值继续被低估?

港股盼百度已久。

近年来港股收获颇丰,从阿里、腾讯,到京东、网易,再到今年频频传出回港的百度、携程、微博、腾讯音乐、三家新造车势力等等,都是港股盼望已久的回归。

李彦宏曾经也不止一次表示过想要回到国内股市的想法,“任何时候政策允许百度回来的话,我们肯定是希望能够尽早回来在国内的股市来上”。

不过,就在这个时间里,百度似乎错过了一个时代——2020年之前,百度市值起伏不定,先后被无数后来者赶超,从腾讯、京东、网易(后落于百度之后),到后起之秀拼多多、字节、快手......百度这个曾经的BAT之首,被远远甩在后面。2019年8月,百度市值曾低至365亿美元。

在美国上市16年,营收早翻了近十倍,但是市值被戏称“十年不变”,越来越多的声音认为,百度被低估了。

妙投研究总监Eastland就给出过两个可以参考的理由:百度仅凭搜索业务就曾获得过500亿~600亿美元估值,彼时加上爱奇艺、持股携程与其他净资产,市值还如此之低显然被低估;其次,百度在互联网广告领域市场份额第一,字节尚在其后,但字节跳动的估值却一直是百度市值的两倍,不合理。

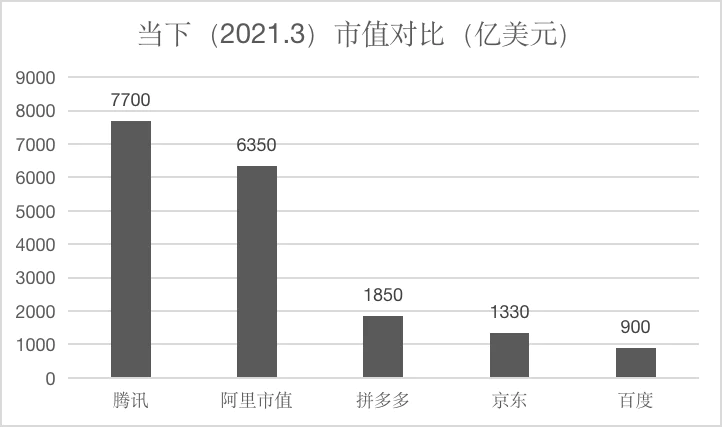

即使百度如今的股价和市值已经升值近年来的高位,但众中概股依然领先,眼下,百度的市值是腾讯的1/10;阿里的1/7;拼多多的1/2;京东的1/1.5......

(资料来自百度招股书)

百度一直需要修复市值的契机,二次上市就是最近的一个。

但其实从目前新的估值来看,百度依然有被低估之嫌,要知道,以直播打赏业务为主要收入来源的快手,如今市值已经达到了近13000亿港元,而拥有着内容平台广告营销这一核心优势,以及直播平台YY的百度,目前的港股估值也还不到1000亿美元,更加现实的是其认购热情也远不及彼时快手上市前夕。

招股书显示,2020年,YY直播(于2020年11月被百度收购)净收入为99.503亿元,净利润为31.413亿元。直播收入规模虽不如快手(整体规模当然更不如),但是在以快手、抖音为主的短视频直播赛道成为上市热门赛道的时候,YY为百度带来估值增量不能说完全没有想象空间。

整体来看,百度被低估的现象还是有望缓解的,因为回归港股是利用AI相关业务进行重新估值的机会。

为了引导市场对自己的重估,百度早已悄悄更换了自己的关键词,频频将“AI”“自动驾驶”等未来型业务提到台前。在招股书中,百度已经将智能云、自动驾驶等硬核技术列进了核心业务,并定义自己为“拥有强大互联网基础的领先AI公司”。

目前在业务层面,百度AI业务布局基本分为智能云、自动驾驶、智能语音及AI芯片四大部分,增长势能不让移动生态。在百度对核心业务的规划中,以AI驱动的移动生态业务作为百度的第一增长曲线,起到现金奶牛的作用,用以稳固基本盘,而智能云、智能驾驶则是中长期增长的真正的第二、三条曲线。

百度对AI技术的投入逐渐加大已是明显的事实,财报数据显示2020年前三季度已达到138亿元。但也显然,AI眼下最大的作用就是占用研发成本、提高经营费用,对于营收的贡献还颇为有限。

这是一个长期故事。

(资料来自百度招股书)

另外,从行业的角度来说,AI的商业化整体都还处在技术层面,距离真正的商业落地还有很大的距离,投入还会继续,而真正的变现回报还无期。

那么,更值钱的究竟是此刻纸上的技术,还是未来商业化真正落地后的变现能力?港股的“风水”能否改变百度被低估的命运,实现逆风翻盘?

等到百度回归日,市场会给出答案。

评论