出品 | 妙投APP

作者 | 刘勇

头图 | 视觉中国

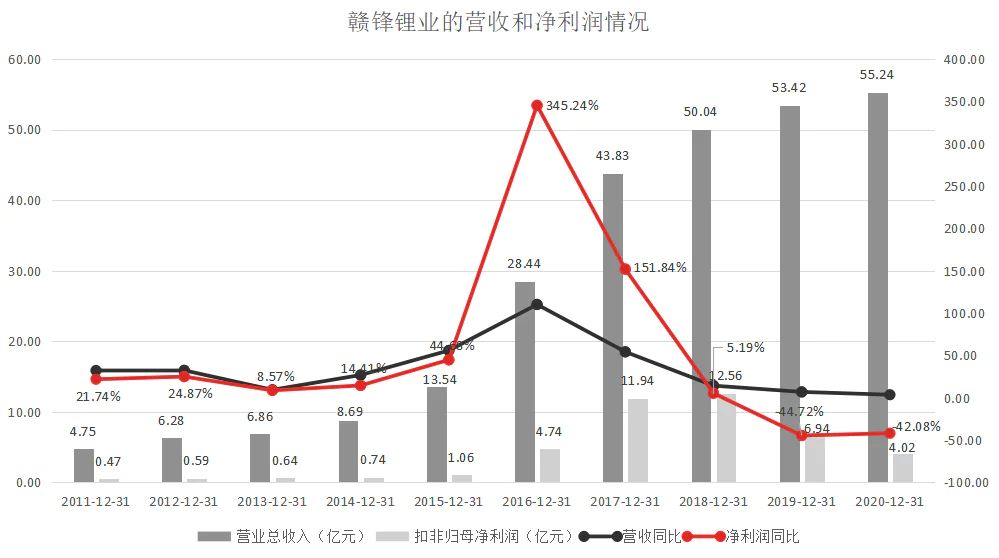

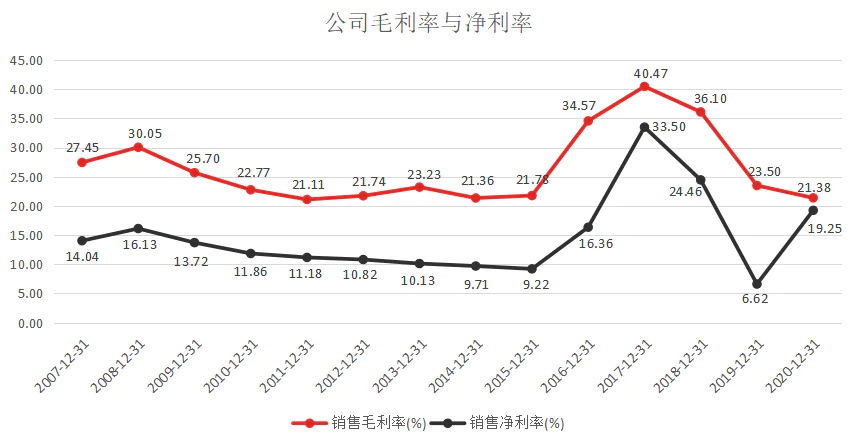

赣锋锂业近期披露了2020年年报和2021年一季度的业绩预告,公司2020年实现营业总收入55.2亿,同比增长3.4%;实现归母净利润10.2亿,同比增长186.2%。公司2020年的毛利率为21.4%,同比降低2.1个百分点,净利率为19.3%,同比提高12.6个百分点。

赣锋锂业是锂行业龙头,拥有五大类超过40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。

赣锋锂业是行业中唯一同时拥有“卤水提锂”、“矿石提锂”和“回收提锂”产业化技术的企业,业务包括上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。目前基础化学材料(锂及锂化合物)占营收比例为69.92%,锂电池和电芯及其直接材料占营收比例为22.96%。

那么公司的业绩能支撑起1300亿的市值吗?我们接着往下看。

本文核心看点:

1、公司业绩虚胖,利润依赖投资公司的公允价值变动;

2、公司有很强的周期性;

3、公司运营和管理情况剖析;

4、公司迎来新一轮的锂行业上升周期。

1、“虚胖”的赣锋锂业

近期赣锋锂业的股价低迷,如此亮眼的业绩,当天也没能给带来一个涨停板,自然不是资本市场不识货,而是受以下两方面影响:一是由于2019年赣锋锂业净利同比大幅下降,因此同期基数较低;二是由于2020年公司持有的西澳锂矿Pilbara股价上升导致公允价值变动,实现收益达5.2亿元,占到去年净利润的一半。

(数据来源:公司年报)

虽然赣锋锂业的营业收入一直保持增长,但是增收不增利,其正常经营净利润在近两年却连续下滑2019年、2020年的净利润为6.94亿元,4.02亿元,同比下跌44.72%和42.08%。

赣锋锂业最新一期的业绩预告显示:2021年一季度实现归属于上市公司股东的净利润为4.5亿元–5.1亿元,同比增长57—65倍。赣锋锂业表示高增长的原因之一是持有的金融资产产生公允价值变动收益,导致非经常性收益同比增长。可见,虽然赣锋锂业保持了业绩的高增长,但对投资收益的依赖仍较为明显。

此外,一季度赣锋锂业的环比增长有所下降。赣锋锂业2020年第四季度净利润为6.94亿元,2021年一季度净利润为5亿元左右,环比下降近30%。

换句话说,公司业绩中投资收益占比较大,公司虚胖。

2、没了“张屠户”,要吃带毛猪

赣锋锂业严重依赖下游市场对锂的需求,有很强的周期性。锂行业的周期如下所示:第一轮上升周期(2005年-2008年)是3C电子时代需求的拉动。第二轮上升周期(2015年-2017年)是新能源汽车动力电池时代的需求拉动。

(数据来源:财富证券研究报告)

公司的毛利率、净利率和正常经营净利润同锂行业呈现周期变动。最近的一次周期,动力电池市场的快速增长,导致其对锂产品和锂原材料的需求迅速提升,公司的锂产品销售量价齐升,公司全年的营业收入和毛利率显著提高。

(数据来源:公司年报)

但是赣锋锂业的高毛利没能持续,随着2018-2020年下游行业转冷和供给过剩,没有了下游市场的需求,公司的毛利率、净利率和净利润也一路下滑,回到了正常的水平。

3、公司运营和管理

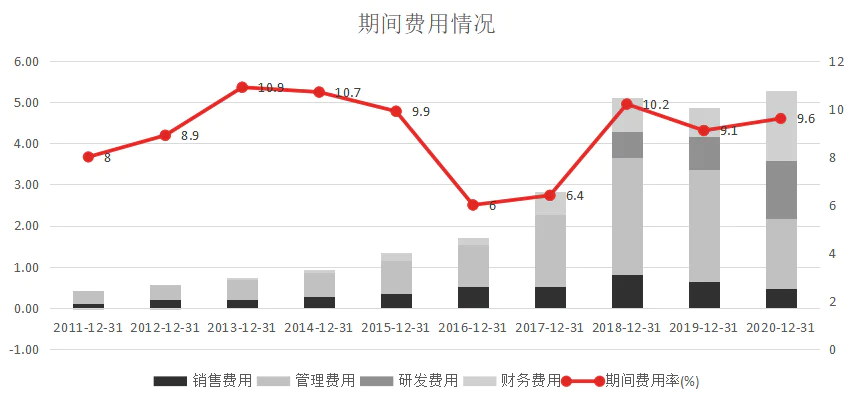

公司2020年营业成本43.4亿,同比增长6.3%,高于营业收入3.4%的增速,导致毛利率下降2.1%。期间费用为5.3亿,期间费用率为9.6%,同去年相比变化不大。

(数据来源:公司年报)

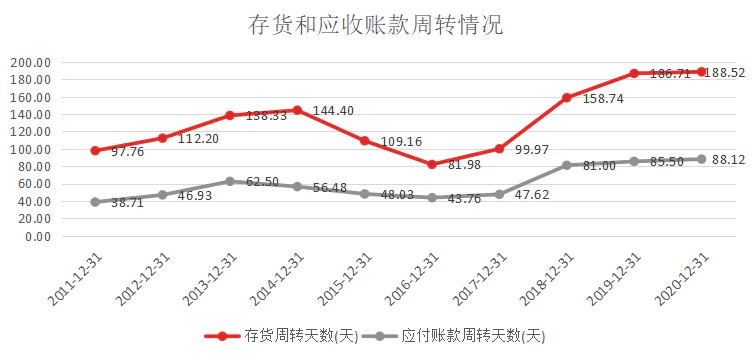

公司的存货周转情天数和应收账款周转天数在近几年有所上升,运营效率在下降。

(数据来源:公司年报)

从公司的利润和经营情况来看,赣锋锂业似乎很难支撑起当前1300亿的市值,但是赣锋锂业并非没有亮点。

4、逆势扩张+行业复苏

作为全球最大的金属锂生产商及国内最大的锂化合物生产商,赣锋锂业在澳大利亚、阿根廷、墨西哥、爱尔兰和中国青海、江西等地掌控锂矿资源,保障优势锂原材料供应。目前公司在全球范围内拥有9大生产基地、2大研发基地,掌控了8处锂资源。

(数据来源:公司年报)

赣锋锂业在全球范围内直接或间接拥有权益的上游锂资源情况如下:

(数据来源:公司年报)

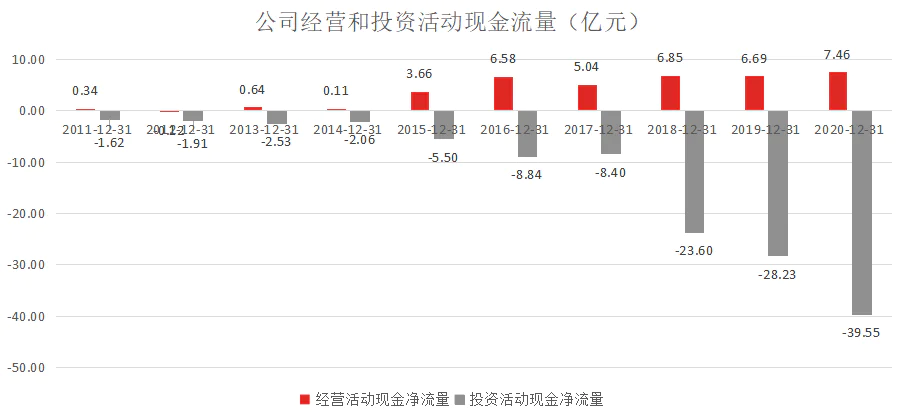

从赣锋锂业的现金流情况可以看出,公司日常经营活动的现金流一直维持小幅上升;投资活动现金流在近几年一直维持很大的投入。2018年投资Minera Exar及Exar Captital,增加固定资产支出,2019年-2020年则是增持相关公司股权和增加固定资产,2018-2020年的投资活动现金净流量分别为23.6亿、28.23亿和39.55亿元。

在锂行业下行周期中,公司非但没有减少投资,反而加大了投入,逆势扩张,很明显是为了周期向上在积极布局和准备。

(数据来源:公司年报)

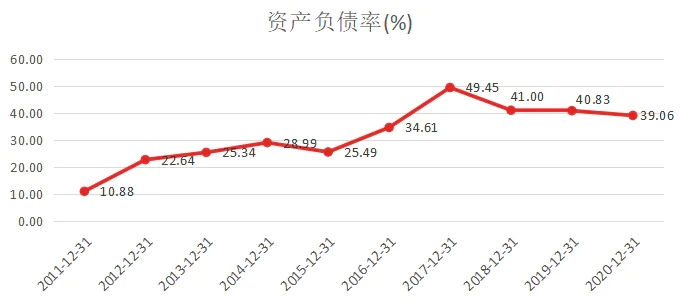

从资产负债率来看,赣锋锂业尽可能维持较低的资产负债率,历年来均不超过50%,近三年还缓慢下降,表明公司在进行扩张的同时,始终采取保守的姿态,稳扎稳打,注意财务的健康状况,严控风险(体现出了和某“暴雷”友商的差距)。

(数据来源:公司年报)

从2020年下半年开始,随着需求端上行,受碳中和及政策驱动,国内新能源车销量进入快速增长阶段,预计2021-2025年CAGR达33.2%。此外,还有5G利好储能基站建设,磷酸铁锂储能电池替代传统铅酸蓄电池进程进一步提速等因素,预计锂的需求将进一步大增。

随着新能源汽车市场逐步恢复,磷酸铁锂电池的需求大幅增长,对上游的锂化合物市场需求同步增长,锂盐价格开始出现回升,而上游供给未能及时跟上,导致锂盐出现供不应求的状态,2021年面临供给紧张的压力。

(数据来源:亚洲金属网、五矿证券研究)

锂资源行业供应由原来的产能过剩转向供小于需的紧平衡,锂盐价格进入上升周期,2021年锂资源新增供给有限。相关数据显示,目前锂辉石精矿报价在430美元/吨,电池级碳酸锂的出厂价格由2020年下半年的4万元/吨上涨至8.9万/吨,工业级碳酸锂的出厂价达到8.5万/吨。

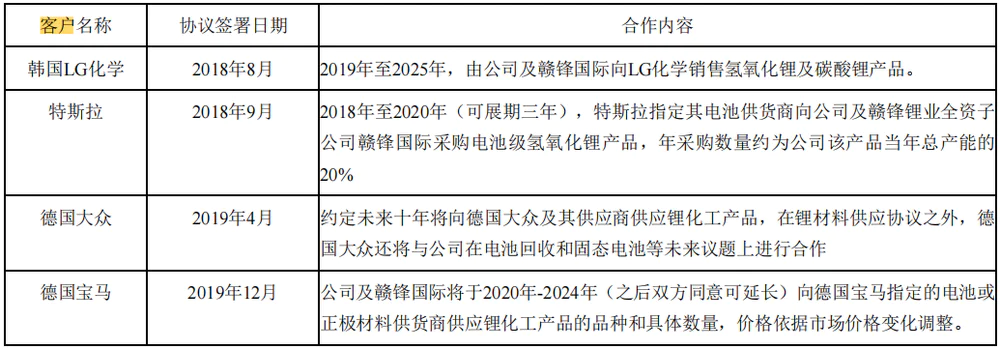

从销售端来看,赣锋锂业与与行业内多个大客户签订长期供货协议,锁定未来供应量。

(数据来源:公司年报)

在本轮的下跌中,赣锋锂业的最大回撤为42.15%(在锂行业内幅度最低)。公司作为行业龙头,经营风格稳健,随着下游需求持续旺盛,相关锂产品价格保持上涨趋势,赣锋锂业有望迎来收获期。

评论