出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

前两周有券商会议时,有专家预测隆基股份一季度亏损17亿,此论一出,市场哗然,第二天隆基股价跌超4%。隆基的回复则是比较平淡:“与实际相差太远”。

对于这种预测,妙投君除了笑笑还能说什么呢?没有10年的脑血栓是做不出这样的预测的,这种18线的“砖家”意见不值一驳。

还记得去年华创证券电话会议中的假高管吗?不得不说,正是有了这些人,让妙投君枯燥的研究工作多了一丝乐趣。

回到隆基股份。财报显示,2020年公司实现营收545.83亿元,同比增长65.92%;净利润85.52亿元,同比增长61.99%。2021年Q1实现营收158.5亿元,同比增长84.36%;归母净利润25亿元,同比增34.24%,单季度归母净利润创新高,业绩超市场预期。

可能是市场对这个“惊喜”提前有反应,隆基股份的股价连续两日录得涨幅超过3%。

本文核心看点:

1、隆基股份的经营情况分析;

2、纵向和横向对比分析;

3、隆基股份的未来在哪?还能有哪些增量?

隆基的经营状况分析

公司业绩增长源于其单晶硅片和组件销量同比大幅增长。2020年,公司单晶硅片出货量58.15GW;单晶组件出货量24.53GW,硅片毛利率30.36%,组件毛利率20.53%。截至2020年底,公司单晶硅片的产能为85GW、电池的产能为30GW、组件的产能为50GW。

1、成本,成本,还是TMD成本

光伏行业经过多年淘汰赛,市场份额主要集中在头部玩家,竞争愈加激烈,控制成本成为各家的必修课程。

隆基股份的原材料成本占总成本的74.3%,主要用于采购多晶硅。2020年原材料成本305.7亿元,同比增长80.63%,主要是硅料价格上升导致。成本的增幅大于公司营收的增幅,导致公司的毛利率有所下降。不过随着上游硅料厂商的陆续扩产,未来硅料价格有望下降。

原材料以外的成本包括直接人工、折旧、能源、制造费用等,近似于“非硅成本”(采购多晶硅原料之外的成本)。2020年同比上升65.12%,这部分成本与公司营收的增长匹配。主要是由于公司的规模扩大,导致直接人工增加74.3%,制造费用增加37.79%。

2、研发能力强

2020年全年研发投入25.92亿元,占营业收入4.75%。得益于长期较高的研发投入,隆基股份在单晶生长及品质控制技术,单晶硅片切割能力,单晶电池高效化,组件技术产业化应用研究等技术和领域有较高的技术优势,公司的单晶PERC电池转换效率最高达24.06%,打破行业瓶颈,组建转换效率达到22.38%,持续刷新世界记录。拉晶切片方面,公司2020年的非硅成本进一步降低,其中拉晶环节平均单位非硅成本同比下降 9.98%,切片环节平均单位非硅成本同比下降10.82%。

隆基股份在生产成本和电池转换效率上保持行业领先的优势,在光伏产品价格持续下降的过程中,公司一直保持较高的盈利能力。

3、盈利能力强

作为龙头,隆基股份的盈利能力高于同行业企业。2020年隆基的毛利润达134.38亿、毛利润率为24.62%;而其主要竞争对手中环股份2020年光伏业务部分的毛利润为33.14亿,只有隆基的1/4,光伏业务的毛利率则只有19.09%。2021年Q1隆基的毛利润为36.8亿,单季度利润创新高。

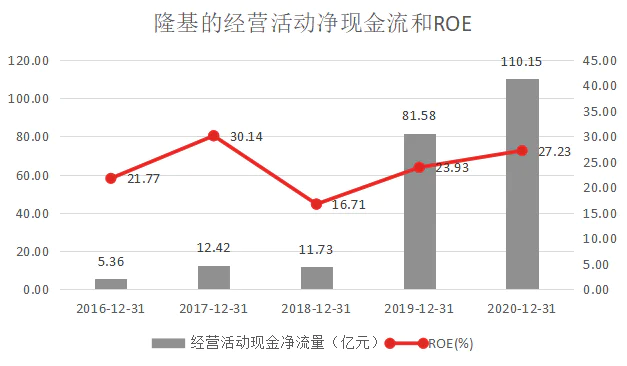

隆基近两年的经营活动产生的现金流大幅增长,2020年现金流净额为110.15亿元,同比增长35.02%。中环股份的现金流量净额则为28.59亿元。

2020年公司的加权平均净资产收益率ROE为27.23%,同比增加3.30个百分点,显示了公司在经历了2018年光伏行业531新政之后,迅速恢复了盈利水平。而2020年中环股份的ROE则只有7.55%。

(数据来源:公司年报)

“六节甘蔗”吃五节

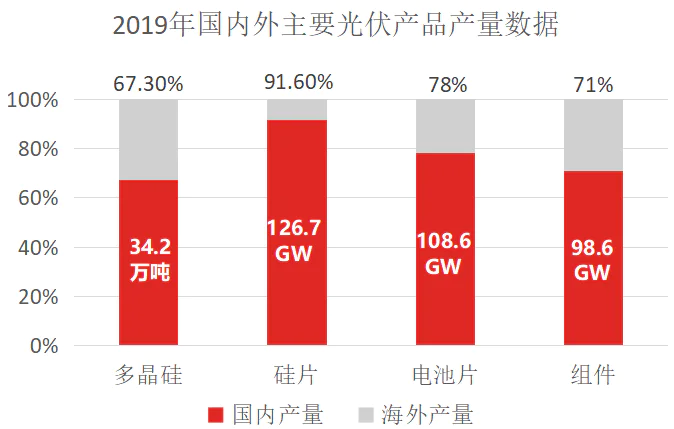

光伏产业的六节“甘蔗”,包括硅料、硅棒、硅片,电池、组件,以及应用端的屋顶(主要是建筑一体化BIPV)和光伏发电系统。我国在光伏行业的龙头地位无可争议,2019年的数据统计显示,在硅料环节,国内产量为34.2万吨,占全球的67.3%;硅片产量126.7GW,占全球91.6%;电池片产量108.6GW,占全球78%;组件产量98.6GW,占全球的71%。

(数据来源:CPIA)

2020年,疫情全球肆虐,光伏行业继续向国内集中,产业链的各个环节均有不同程度的增长。

(数据来源:CPIA)

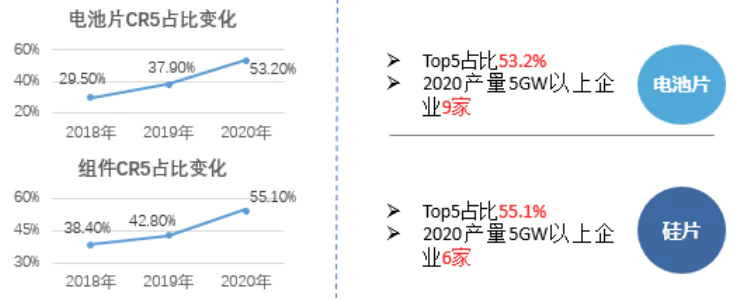

除了继续在中国集中外,光伏行业的市场份额也继续向头部企业集中,“马太效应”明显。作为全球光伏龙头,全产业链布局的隆基股份,也充分享受了这一趋势带来的红利。

1、硅料

在多晶硅料环节,国内硅料五家寡头,保利协鑫,通威,新特能源,新疆大全,东方希望,2019年各家的市占率的差别不大,均在10%-20%之间。随着产能向头部企业集中,2020年CR5为87.5%,其中通威2020年的占有率为21.93%,处在龙头地位。

(数据来源:公司年报)

在这一环节,隆基股份与通威股份的合作。在2018年和通威股份控股的四川永祥成立合资公司,出资1.8亿元,持股15%。

(数据来源:天眼查)

随着通威股份增资扩产至年产能7.5万吨,2021年隆基也增加出资金额至4.2亿。双方以每年10.18万吨多晶硅料的交易量为基础目标,通威股份硅料优先保障供给隆基股份。

(数据来源:天眼查)

除了通威以外,隆基也和其他公司(包括OCI公司、新疆大全、新特等)合作,签订长期协议,锁定硅料。

2、硅棒及硅片

这一环节的主要玩家包括隆基、中环股份、保利协鑫等,2020年CR5为88.1%,市场进一步集中在头部企业。

(数据来源:公司年报)

2019年硅片行业的平均毛利率为24.5%,隆基股份的硅片业务毛利率则高达32.18%。2020年从行业各公司的毛利率来看,中环股份为19.09%,上机数控为26.04%,隆基股份2020年为30.46%,略有下降,但在这一环节仍然维持很高的毛利率水平。

作为行业龙头,2020年隆基股份的单晶硅片市场占有率为46%,其中对外销售31.84GW,同比增长25.65%,自用26.31GW。隆基的硅棒和硅片业务营收从2019年的137.77亿元,上升至2020年的155.13亿元,同比上升12.6%。

3、电池片和组件

在电池片和组件环节,玩家包括隆基、通威、天合光能等。2019年组件行业的平均毛利率为22.4%,隆基股份的毛利率高达25.18%,高于行业平均水平。2020年,隆基股份的毛利率为20.53%,天合光能为14.9%,通威股份为14.54%,隆基仍然领先同行业的企业。

2020年隆基的组件出货量24.53GW,其中对外销售 23.96GW,同比增长223.98%,自用0.57GW。组件的全球的市场占有率约为19%,较2019年大幅提升11个百分点,跃居全球行业龙头。

(数据来源:公司年报)

从2020年的数据可以看出,除了巩固上游的硅棒和硅片业务外,隆基明显加强了下游的电池片和组件的扩张。电池和组件的收入从2019年的151.1亿元上升至2020年的362.39亿元,同比增长139.83%(同期电池片行业+22.2%,组件行业+26.4%),远高于行业增长。电池和组件业务占营收的比重从45.93%上升至66.39%。

如果说原来隆基喜欢吃最甜的那一节甘蔗(硅片),现在已经能吃多节了。后面组件这两节,虽然不是特别甜(毛利率比硅片环节低),但是架不住量大,规模效应十分明显,隆基依旧能赚的盆满钵满。

隆基还有哪些惊喜?

1、碳中和、BIPV和光伏发电站

光伏作为可再生能源的主要电力方式,随着产业升级和度电成本的下降,叠加气候协议对碳排放的限制,以及碳达峰和碳中和政策需求,光伏市场需求倍增;预计2025年,全球市场需求有望超过400GW;到2030年上升至1000GW。未来很长一段时间内,光伏市场将保持高增长,作为全产业链的龙头隆基股份,可以享受到庞大的市场红利。

除了目前硅片/组件等环节,隆基加强了下游市场的光伏场景建设和应用。其中,BIPV为公司的长期发展方向,未来有望成为光伏行业中最大的一节甘蔗。

根据国家统计局数据,全国既有建筑面积达600亿平米,预计可安装光伏约400GW,每年新增建筑面积约40亿平米,可安装光伏20GW以上。世界其他主要国家也制定了关于绿色建筑发展的规划和政策,BIPV市场有望成为全球新兴蓝海市场,发展潜力巨大。目前北京已经明确对BIPV项目给予每度电0.4元的补贴,连补5年;南京计划向BIPV项目提供不超过0.5元/W的补助,单个项目最高补助金额达200万元。

隆基在BIPV行业布局的产品“隆顶”已经量产,目前已下线并推进市场开拓,处在行业领先。此外,隆基还收购了森特股份27.25%的股权,成为其二股东,结合森特在建筑屋顶设计、维护上的优势和自身在BIPV产品制造上的优势,扩大光伏产品在大型公共建筑市场的应用。

2021年公司在BIPV产品领域的初步规划是400多兆瓦的出货量。未来可期。

2、绿氢

氢能是一种清洁、高效的二次能源,在全球加速实现碳中和的趋势下,可再生能源电解制氢有望成为最主要的制氢方式,市场前景广阔。同时,光伏制氢也为光伏发电创造了一个新的应用场景和广阔的市场需求。通过光伏、风电等可再生能源电解制氢,是以绿电制造绿氢的方式,实现了真正的零碳排放。未来随着光伏度电成本的持续下降,光伏制氢的经济性将得到进一步的提升。

隆基从2018年开始关注和布局可再生能源电解制氢技术,近三年来,与国内外知名科研机构、权威专家进行了深入的研发课题合作,在电解制氢装备、光伏制氢等领域形成了一定的技术积累,下一步将进行氢能产业化的布局。

当下,隆基正大踏步进入氢能市场。隆基股份全资子公司隆基绿能创投,与上海朱雀投资合资成立西安隆基氢能科技有限公司,专注氢能方面的布局。隆基股份与中石化推进绿氢合作,在分布式光伏、光伏+绿氢、化工材料等多领域写作,共同开拓清洁能源应用市场,为能源供给侧改革、保障能源安全提供了新的发展路径。

过往皆为序章

预计到2021年年底,公司单晶硅片产能提升至105GW、单晶电池和组件分别提升至38GW、65GW,产能进一步扩大。考虑过硅料价格变动对下游产品的价格影响,2021年隆基股份的收入预算850亿元左右。展望未来,隆基股份前景广阔。

按照预算,2021年度隆基股份的净利润在120亿左右的水平,对应于当前3500亿的市值,公司动态PE已经下降至30倍以下,这个价格,比起新能源行业动辄100多倍的估值,应该算非常公道的。

看到这里,就不难理解为什么高瓴入驻、陈发树一季度加仓了。

评论