出品 | 妙投APP

作者 | 丁萍

题图 | 视觉中国

4月10日,针对阿里巴巴的反垄断处罚落地,虽然182.28亿元的罚款令短期利润承压,但阿里巴巴政策的不确定性压力得以缓解,市场的关注点重新落到公司的基本面上。

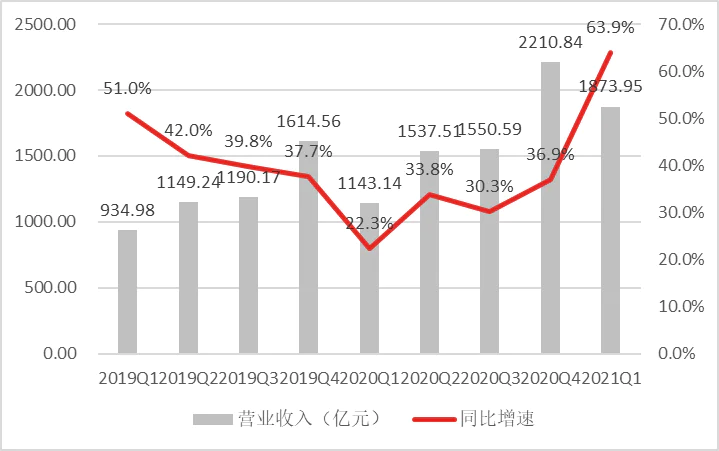

5月13日,阿里巴巴(NYSE:BABA)发布了2021年第一季度(2021财年第四季度)财报,财报显示,阿里巴巴实现营业收入1873.95亿元,同比增长63.9%;经营亏损76.63亿元,去年同期的经营利润为71.31亿元。

阿里巴巴自上市以来首次录得经营亏损,资本市场也给出了最直观的反馈:5月14日,阿里巴巴港股收跌8.8%。

阿里巴巴增收不增利的背后,一是182亿的反垄断罚款反映在该季度业绩里;二是自营比例的提升以及新业务的投入拖累了盈利能力,阿里巴巴意在牺牲短期利润换取长期增长。

本文核心看点:

受益于高鑫零售的并表和去年同期业绩基数较低,阿里巴巴的营业收入在2021年一季度出现激增,且其高增趋势能维持到2021年三季度;

剔除反垄断处罚影响,阿里巴巴的盈利能力也是趋弱的,这也是高增长的代价;

在接下来几个季度中,阿里巴巴依然“大象起舞”,但其盈利能力将持续承压。

成长能力趋强

2021年一季度,阿里巴巴实现营业收入1873.95亿元,同比增长63.9%,同比增加730.81亿元,其中中国零售商业贡献了73%,一是高鑫零售并表驱动其他业务大幅增长134%;二是得益于去年同期受疫情影响基数较低,客户管理收入同比增长40%。

(数据来源:公司公告)

(数据来源:公司公告)

若不考虑高鑫零售并表影响,阿里巴巴的营业收入为1599.52亿元,将同比增长39.9%,远高于去年同期增速,但这是在疫情基数低的基础上实现的,参考意义不大。

倘若剔除疫情带来的不客观影响因素,与2019年一季度相比,阿里巴巴营业收入(剔除高鑫零售的并表)在2021年一季度同比增长71.1%,复合增长率为30.9%,依然属于“大象起舞”。

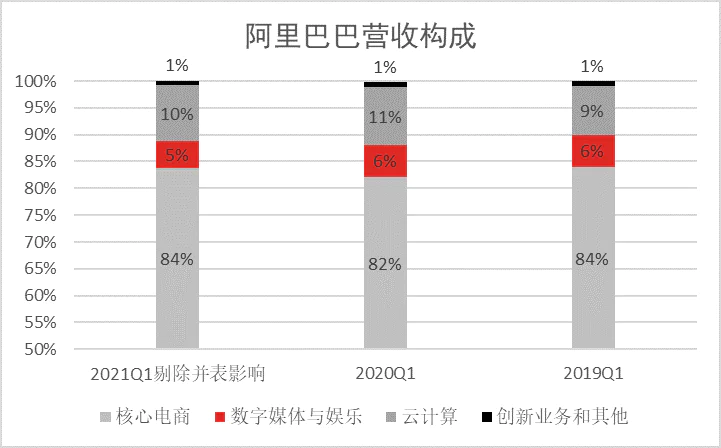

具体拆分来看,阿里巴巴的内生增长依然靠核心电商业务驱动。

该季度,阿里巴巴核心电商业务实现营业收入1613.65亿元,同比增长72%,占整体营收的86%。若剔除并表影响,其核心电商业务实现1339.22亿元,同比增长43%,收入贡献比达到84%,与2019年Q1持平,略高于2020年Q1的82%。

(数据来源:公司公告)

其中菜鸟物流服务实现99.59亿元,同比增长101%,一是源于跨境和全球零售商业业务带来的海外订单增加;二是基于去年同期受疫情影响基数较低的基础上实现的。

但反观新业务则表现平平。该季度,阿里巴巴新业务(云计算、数字媒体与娱乐和创新活动和其他业务)实现收入260.3亿元,同比增长27.3%,远低于大盘增速。

其中阿里云实现收入167.61亿元,同比增长37%,增速放缓,收入占比也从去年同期的11%下降至目前的9%,主要由于海外市场失去了短视频大客户TikTok。但由于阿里云收入占比低,对大盘影响有限。

数字媒体与娱乐实现收入80.47亿元,同比增长12%;创新活动和其他业务实现收入1.87亿元,同比增长18%。两者增速均低于公司39.9%的大盘增速。

但阿里巴巴营收高增趋势能持续多久?

妙投认为,阿里巴巴未来业绩增长确定性较强,其高增趋势将至少持续到2021年三季度。

首先,反垄断罚单落地,对阿里巴巴利润的影响只是暂时的,短时间内并不会动摇公司的基本面。

因为此次反垄断处罚主要是针对阿里巴巴实施“二选一”行为,但“二选一”的取缔不会在短时间内大幅影响阿里巴巴的基本面。“二选一”有软硬两面,当平台直接封杀商家的硬手段被取缔,但软性的流量倾斜等措施还会存在。

而且阿里巴巴CEO张勇表示,在阿里的平台上,有独家协议安排的商家,仅限于品牌直营的天猫旗舰店这一种情况。这些商家其实在和天猫合作的同时,也会通过经销商来覆盖其他的渠道。

其次,受益于高鑫零售的并表,阿里巴巴营收高增势能可以维持到2021年三季度。以及新业务的加码,包括本地生活、淘宝特价版以及社区团购等,将推高整体大盘增长。

盈利能力承压

反垄断罚单的落地令阿里巴巴利润短期承压,但高鑫零售的并表和新业务的投入,将长期拖累公司的盈利能力。

(1)整体利润率承压

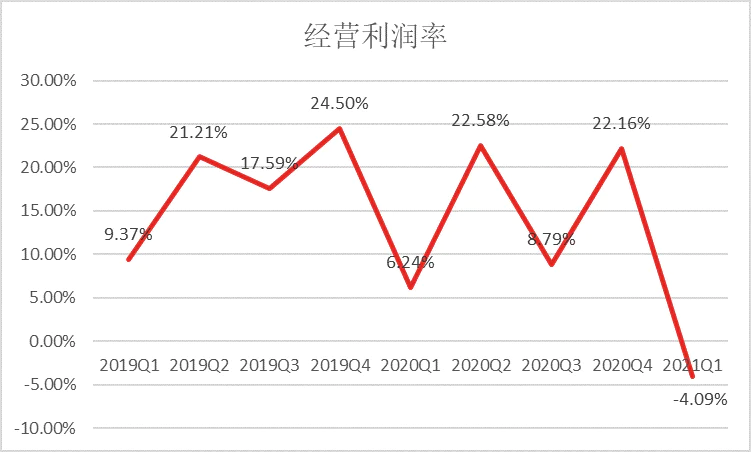

2021年第一季度,阿里巴巴经营亏损76.63亿元,经营亏损率为4.09%,这是阿里巴巴自上市以来首次录得季度亏损。

(数据来源:公司公告)

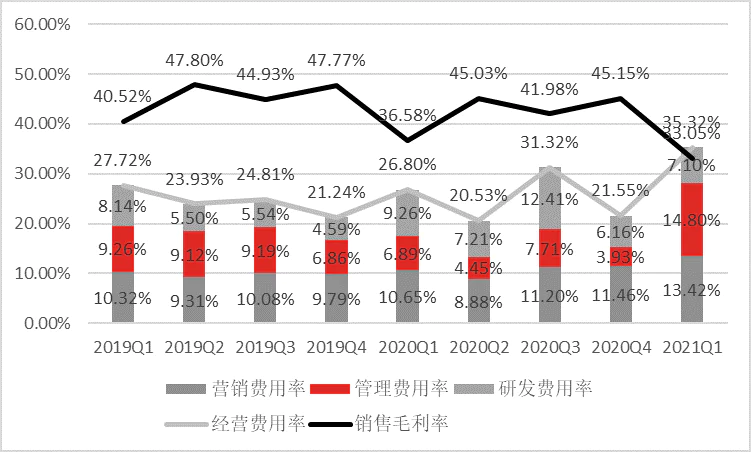

究其原因,一是成本端持续承压,该季度阿里巴巴的毛利率为33.05%,同比下降3.53个百分点,主要由于直营占比因并表高鑫零售提高,从而带来存货成本上升;

二是182.28亿元的反垄断罚款反映在该季度里,导致管理费用和管理费用率分别激增至277.3亿元和14.8%,以及本地生活和淘宝特价版的战略投入拉升了营销费用率,导致综合费用率同比提升8.52个百分点,令阿里巴巴利润率严重承压。

(数据来源:公司公告)

但反垄断罚款与主营业务无关,属于一次性损益,不具备持续性。若剔除反垄断处罚的影响,该季度阿里巴巴的经营费用率为25.59%,同比降低1.21个百分点,依然不能抵消毛利率的下降幅度。

这也意味着,即使剔除反垄断处罚影响,阿里巴巴的盈利能力也是趋弱的,这也是高增长的代价。

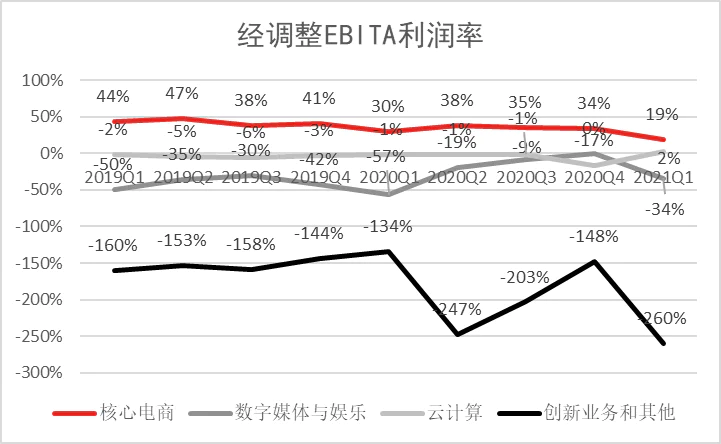

(2)分业务喜忧参半

妙投采用经调整EBITA利润率,即剔除一次性损益以及股权激励等后的利润率,来反映分业务盈利能力的变化。

忧的是,阿里巴巴该季度核心业务经调整EBITA利润率为19%,同比下滑11个百分点,这主要源于两方面原因:一是并表高鑫零售带来存货成本上升,毛利率下降;二是增加本地生活服务和淘宝特价版的策略性投入,带来市场投放费用提升。

(数据来源:公司公告)

以优酷为主的创新业务及其他,亏损再次加剧,该季度经调整EBITA亏损率达到260%,这与阿里巴巴投入资金自研游戏有关。

但可喜的是,阿里云该季度实现经调整EBITA利润率2%,再次扭转了阿里巴巴以一拖多的尴尬局面。

至于阿里云之所以盈利,妙投认为,除了受规模经济效益影响,再就是政策趋严加快与电商无关的业务板块独立出去,阿里云有独立上市的可能,阿里巴巴开始有意美化阿里云业绩。

阿里的”功守道“

虽然此次反垄断处罚并没有动摇阿里巴巴的基本盘,但在强敌环伺下,阿里巴巴有意牺牲短期利润扩大潜力市场,以寻求长期的利润增长,更好地稳定基本盘。

阿里巴巴在财报中表示,预计2022财年公司年度总收入将会超过9300亿元,同比增长30%。公司计划将2022财年所有增量利润及额外资本投入新业务和关键战略领域。

妙投认为,阿里巴巴主要围绕用户增长进行战略投入。

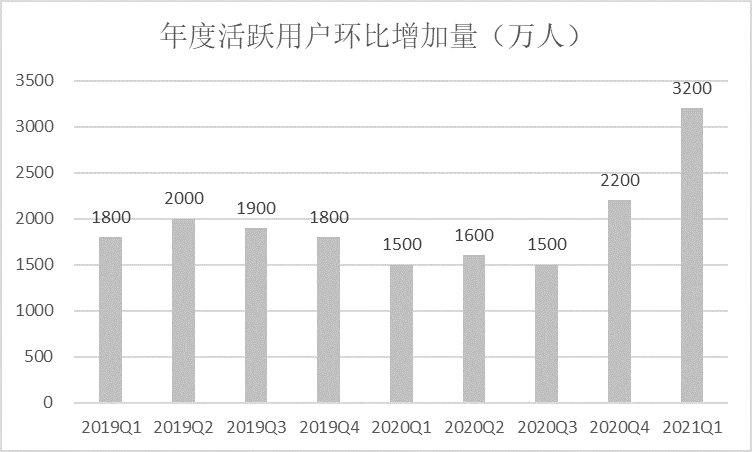

支撑阿里巴巴基本盘增长的是用户增长,但在电商平台现有市场中的用户量逐渐趋于饱和,获客趋难的后流量时代,阿里巴巴用户增长遭遇瓶颈。截至2020年12月末,拼多多年度活跃用户数 (DAU)达到7.88亿,超过了阿里巴巴同期的7.79亿。

为了缓解流量焦虑,该季度,阿里巴巴利用淘宝特价版,加大与拼多多、京东在下沉市场的竞争,导致市场费用率达到13.42%,同比提升2.77个百分点,大大挤压了阿里巴巴的利润空间。但换来了用户增长回暖。

截至2021年一季度末,阿里巴巴年度活跃用户数达到了8.11亿,环比增长3200万,创近9个季度新高。

(数据来源:公司公告)

财报显示,截至2021年3月31日止的12个月,淘宝特价版年度活跃消费者超过1.5亿。2021财年,阿里巴巴7成新增年度活跃消费者来自下沉市场。

另外,阿里巴巴意在通过加码社区团购,抢夺下沉市场流量。

社区团购是以生鲜品类切入,依托社区和团长资源进行商品流通的社区新型零售模式。生鲜品类作为高频+刚需,是社区团购的重要流量来源。

2021年3月,阿里巴巴成立MMC事业群,内部人士称其为“买买菜”,主要聚焦社区团购业务,而“买买菜”整合了零售通的社区团购和盒马集市业务。事业群负责人为阿里合伙人、B2B 事业群总裁戴珊。她在内部会议上表示,对社区团购的投入将不设上限。

此次财报并没有披露关于社区商业平台业务的具体数据,只表示该业务“计划在未来12个月内,在中国内地实现广泛覆盖”。

但社区团购赛道拥挤,美团、拼多多、京东、字节跳动和滴滴等互联网巨头早已争相入局。目前橙心优选、美团优选、多多买菜以及兴盛优选已成为行业寡头。2020年双11期间,橙心优选宣布全国日单量突破1000万;美团优选2020年12月突破了2000万/天;2021年2月,多多买菜的平均日单量达到1500万。

阿里巴巴入行较晚,在前期获客、供应链及资源调配方面竞争优势不足,能否后来者居上还存疑。而且社区团购目前仍处于探索阶段,盈利模式并未跑通,以及政策的不可控风险,使社区团购未来充满极大的不确定性。

尽管如此,阿里巴巴也要加码跟进,卡位社区团购赛道,防止下沉流量被团购赢家分流。

可以预见,在接下来几个季度中,阿里巴巴依然“大象起舞”,但其盈利能力将持续承压。

评论