出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

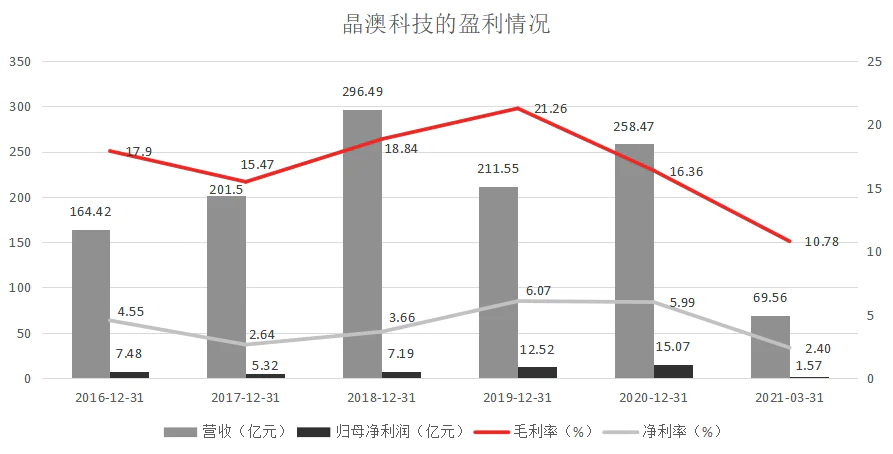

此前,晶澳科技发布了2020年年报和一季报。2020年公司实现营业收入258.47亿元,同比增长22.17%;归母净利润15.07亿元,同比增长20.34%;扣非净利润13.61亿元,同比增长6.01%。21年Q1公司营业收入69.56亿元,同比增长51.52%;归母净利润1.57亿元,同比下降45.11%。

2020年晶澳的组件出货量为15.88GW,同比增长54.78%,全年海外组件出货10.85GW,同比增长44%,海外出货占比68.3%。公司2020年组件出货量全球排名第三。21Q1公司组件出货约4.46GW,其中海外出货2.77GW。

晶澳科技作为光伏行业的巨头,营收数据看上去“浓眉大眼”,但是这靓丽的数据下,晶澳的经营状况到底如何呢?

本文核心看点:

1、晶澳的简介及经营状况分析;

2、谁抢了晶澳的市场份额;

3、董事长被立案调查,晶澳存在较大隐忧

1、从私有化到“借壳”再上市

晶澳科技是光伏发电解决方案平台企业,主营业务覆盖硅片、电池、组件及光伏电站等。

(数据来源:公司年报)

晶澳科技的前身晶澳太阳能成立于2005年,于2007年在美国纳斯达克上市,2018年完成私有化及退市,并寻求在国内“借壳”上市。

2019年9月,晶澳太阳能与天业通联协议重大资产重组获证监会重组委通过;2019年11月,晶澳太阳能与天业通联完成资产交割及新股上市。

首先天业通联以12.72亿元的定价将全部资产与负债置出,然后再以发行股份支付方式购买晶澳太阳能的全部资产。拟置入资产交易价格为75亿元,按照股份发行价格7.87元/股,天业通联向晶澳太阳能原股东发行股份数量为9.53亿股。

交易完成后,天业通联被靳保芳实际控制,然后更名为“晶澳科技”。通过简单的“把大象装进冰箱”流程,晶澳顺利完成了借壳上市。

2、晶澳的经营状况

晶澳的营收呈现较大的波动,盈利能力不稳定。毛利率与净利率处在较低水平。

(数据来源:公司年报)

偿债压力大:

随着晶澳科技产能的快速扩张,资金需求增长较快,因此公司的银行借款增加。有息负债增加导致财务费用增加,即出现巨额的利息支出。2019-2020年,晶澳科技的利息支出分别为5.79亿元、5.05亿元,分别为同期归母净利润的46.24%、33.5%。

从有息负债结构看,短期借款是占比最大的一项有息负债。2020年末,公司短期借款为46.31亿元,一年内到期的非流动负债为4.19亿元,合计短期有息负债为50.5亿元,合计长期有息负债为23.46亿元,有息负债率为32.92%。

截至2020年末,晶澳科技的总负债为224.6亿元,资产负债率为60.21%;流动比率、速动比率和现金比率分别为1.16、0.89、0.51,表明公司存在较大的短期偿债压力。

现金流下降:

2020年,公司的经营活动产生的现金流量净额36.9亿元下滑至22.65亿元,大幅下滑38.63%。2021 Q1经营活动现金流量净流出10.68亿元现金流下降,主要系经营规模扩大,存货增加所致。

2020年年末的合同负债(原会计准则为:预收账款)为11.3亿元,较期初减少6.74亿元。期末应收账款35.11亿元,较2019年年末降低3.78亿元,应收账款周转天数从36.04天增加至51.54天。期末存货49.88亿元,较期初上升20.08亿元;存货周转天数从31.72天增加至64.68天。

计提减值:

2020年,公司固定资产减值1.45亿元;信用减值损失2371.4万元,主要是应收账款坏账导致的减值计提。

2021年Q1公司再计提约3100万的减值损失,主要是预期信用减值损失和存货的减值导致的减值准备变动。

综上可见,晶澳科技的经营状况不容乐观,现金流大幅下滑,收款能力下降,存货周转率和应收账款周转率都在大幅下滑。

3、“灰犀牛”凶猛抢占市场份额

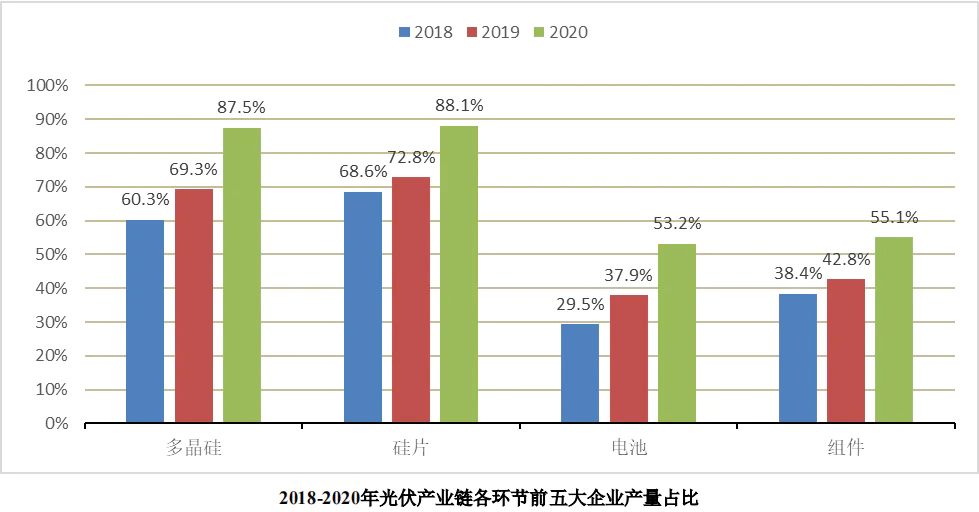

2020年疫情全球肆虐,但是光伏行业的发展势头不减,产业链的各个环节均有不同程度的增长。

(数据来源:CPIA)

同时,光伏行业继续向国内的头部企业集中,在硅料、硅片、电池片和组件环节,CR5的占比首次均超过50%。

(数据来源:CPIA)

除了行业整体数字外,我们来看一下晶澳科技和行业内头部的另外几家企业的具体数据:

晶澳科技:

2019年,公司拥有硅片产能11.5GW,电池产能11GW,组件产能11GW。晶澳的硅片和电池片主要是自用。

2019年公司组件的出货量为10.25GW,组件出货量全球第二位,占比为10.39%。

2020年,公司拥有组件产能23GW,上游硅片和电池产能约为组件产能的80%,也就是说剩余得20%还需外购。2020年公司组件出货15.88GW,同比增长54.78%,组件出货量全球市场占比12.3%,根据PVInfoLink统计,晶澳的组件排名全球第三。组件的毛利率为16.09%。

晶澳的单晶硅电池片量产主流转换效率为23.20%,研发的N型电池中试线产出的电池转换效率近24%。

隆基股份:

2019年,光伏龙头隆基股份的晶硅片产能达到42GW,单晶组件产能达到14GW。

2019年隆基单晶硅片对外销售47.02亿片,同比增长139.17%,自用18.46亿片;实现单晶电池对外销售715MW。单晶组件对外销售7.39GW;组件的市场占有率约为7.5%。

2020年,隆基的单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能达到50GW,组件产能同比大幅提升。

单晶硅片出货量为58.15GW,其中对外销售31.84GW,自用26.31GW。市场占有率为36.05%。

单晶组件出货量为24.53GW,其中对外销售23.96GW,同比增长223.98%,自用0.57GW。组件的全球的市场占有率从7.5%提升至19.69%。

2019年1月份,隆基单晶双面PERC电池转换效率达到24.06%;2021年4月,经德国ISFH研究所测试,隆基股份的单晶双面N型TOPCon电池转换效率达25.09%,再次刷新电池转换效率记录。

晶科能源:

晶科能源作为前几年组件领域的龙头,2019年其组件的出货量为14.3GW,营收为297.46亿元,净利润9.24亿元。

2020年晶科组件出货量为18.77GW,营收为351.29亿元,净利润3.35亿元,同比降63.7%。

晶科的产能规划是硅片、电池、组件均匀增长,因此晶科的组件产能扩张不是特别快。

从组件出货量来看,2019年,晶科为14.3GW,排名第一;晶澳为10.25GW,排名第二;隆基为7.39GW,仅排名第五。2020年,隆基组件出货量为24.53GW,排名第一,晶科为18.77GW,排名第二;晶澳15.88GW,排名被挤到第三。

从电池的转换效率来看,晶科的电池转换效率不到24%,而龙头隆基股份的电池转换效率已经达到25.09%。也就是说,晶科的产品性能上不如隆基股份的。

“灰犀牛”出没:

隆基全产业链发力,硅片不仅大量外销还自用,且外销的比重略大于自用。除了立足硅片外,发力电池片和组件端,并在一年时间里完成了对晶澳和第一名的超越。

隆基拥有巨大的硅片产能,从硅片到组件和电站,下游这个巨大的市场,可以往外卖也可以自己做,处于比较强势的地位。但是从硅片到组件是容易,从组件到硅片就很难。我既然全都能吃,为什么要外卖呢?从竞争的角度讲,隆基发力组件,再到2021年发力下游的BIPV,就是一个必然的选择。

有隆基股份这头“灰犀牛”出没,晶澳的出货量虽然看起来增长了不少,但是从行业整体来说,已经被压制了。

4、一把手被立案调查

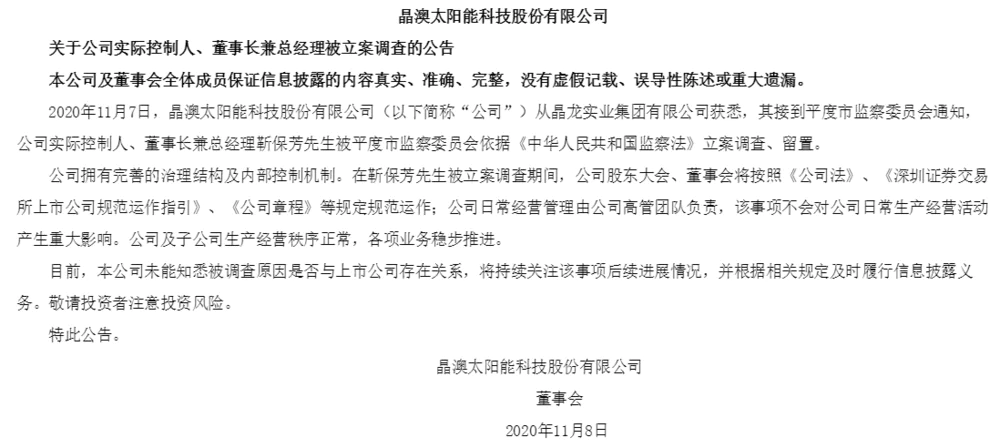

2020年11月8日,晶澳发布了一份实控人被立案调查的公告,立即迎来结实的两个跌停。

(数据来源:公司公告)

2021年4月16日,公司公告称,监察机关已解除了对实控人靳保芳的留置措施。

(数据来源:公司公告)

整个立案调查过程超过5个月,至于被调查的原因,我们不得而知。虽然实控人已经解除调查,但是晶澳的水有多深,没有更多实料的妙投君也把握不住!

除了这个风险外,晶澳科技的股价从最高点的48.1元跌到了近期的24.5元,浓眉大眼的行业巨头股价腰斩,经营状况下降,这些才是晶澳需要面对的难题。

评论