出品 | 妙投APP

作者 | 刘勇

头图 | 视觉中国

本文核心看点:

1、中环股份的财务状况;

2、TCL入主,中环股份开启新篇章;

3、210硅片成为中环股份的“杀手锏。

6月20日,中环股份发布了2021年限制性股票激励计划(草案)、及2021年员工持股计划(草案)。受到消息面的驱动,中环股份的股价在周一开盘即迅速拉涨停,截止收盘录得8.32%的涨幅。

在光伏行业,隆基股份作为行业的龙头,全产业链布局;而中环股份作为大尺寸硅片的龙头,也一直备受资本市场关注。中环作为和隆基股份齐名的光伏巨头,两者可谓一时瑜亮。那么中环股份的质量到底如何呢?

首先,我们来看一下中环的财务质量。

1、中环的财务状况

(数据来源:公司年报)

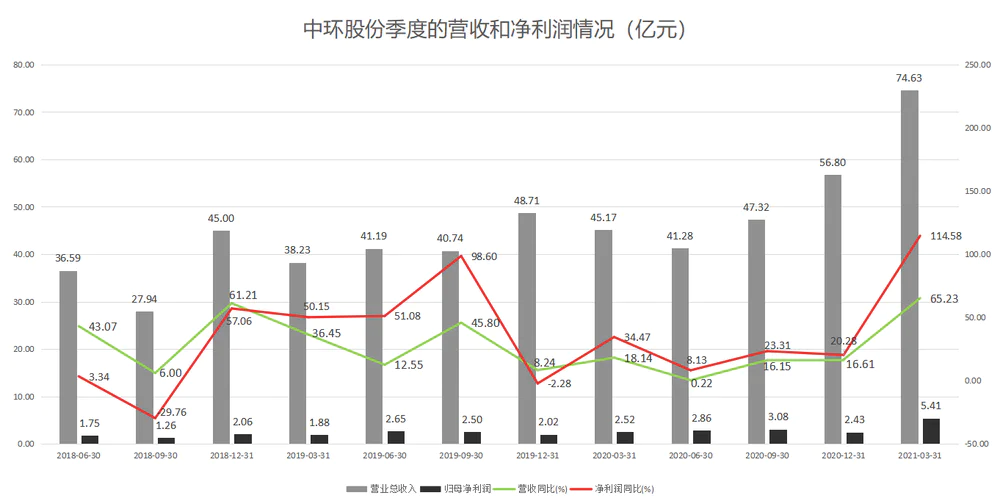

从营收和净利润来看,中环股份2020年的营收为190.57亿元,同比增长12.85%;归母净利润为10.89亿元,同比增长20.51%。

2021年Q1,中环股份实现营收74.63亿元,同比增长65.23%;归母净利润5.41亿元,同比增长114.58%。

2020年,中环股份的硅片出货约为63.33亿片(35GW),同比增长24.90%。2020年单晶硅片总产能55GW,其中12寸硅片占比达40%。

毛利率对比:

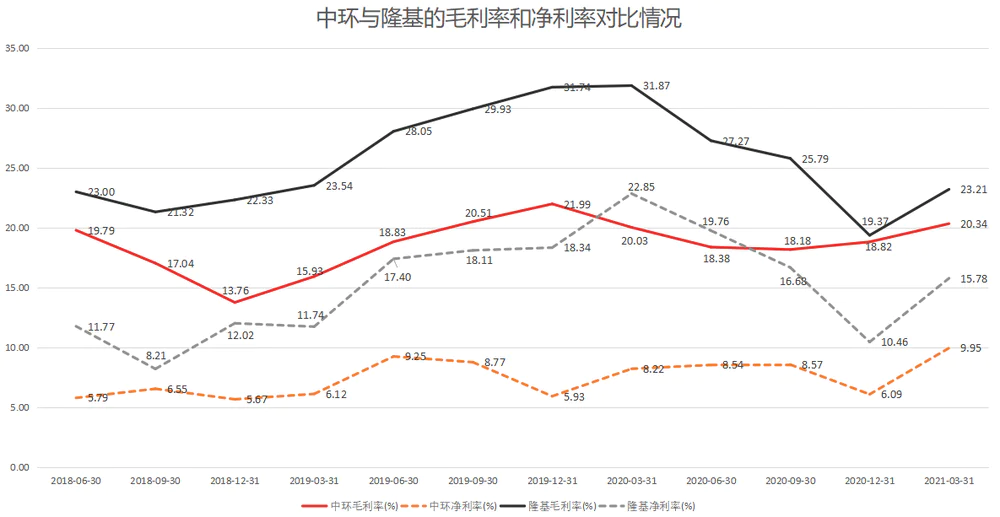

从毛利率和净利率的对比来看,中环明显比隆基落后一个档位。隆基2020年的毛利率为24.62%,净利率为15.94%;而中环2020年的18.85%和7.74%。

从分项业务来看,中环股份营收占比最大的新能源业务(占比为91%,业务量最大为硅片业务)毛利率为19.09%;而隆基的硅片和硅棒毛利率为30.36%(占总收入的占比为28%),组件和电池业务(占营收的占比为66%)毛利率为20.53%,也正是因为组件和电池业务占比的提升,拉低了隆基整体的毛利率。

可见,就硅片业务而言,隆基的领先优势非常大,中环暂时无法和隆基直接竞争。

造成差异的原因是中环和隆基两公司性质不同,以及两者成本的差别:首先,隆基是民营企业,中环是国有企业,隆基的运营效率和团队的执行力更高,这一点无论是财务报表还是公开资料中都有体现;此外隆基由于技术优势、成本和规模领先策略,使得隆基在毛利率和净利率方面领先于中环。

(数据来源:各公司年报)

ROE对比:

(中环2020 ROE,数据来源:wind)

(隆基2020 ROE,数据来源:wind)

从ROE对比来看,隆基2020年的加权平均净资产收益率ROE为27.23%,同比增加3.30个百分点,显示了公司在经历了2018年光伏行业531新政之后,迅速恢复了盈利水平。而2020年中环股份的ROE则只有7.55%,比2019年的6.58%,上升了1.03%个百分点。

导致两者ROE有区别,第一大因素是销售净利率,隆基2020年的销售净利率比中环高出174%;此外,隆基的资产周转率(次数)比中环高出111%。虽然中环使用了更高的财务杠杆,但是中环的整体表现仍然比隆基差。

从以上的对比中,我们看到了中环股份和光伏龙头隆基的差距。那么中环要如何追赶隆基呢?

2、中环开启新篇章

TCL入主给中环换“芯”

2020年9月28日,随着TCL科技支付全部股权转让款,中环股份的混改正式完成,TCL成为了中环的控股股东。TCL入主以后,我们看到了中环股份的一些变化。

首先,TCL是面板行业与京东方处在同一地位的“双雄”之一,TCL在原有的行业已经做到极致。此次通过混改进入中环股份以后,引入“民企基因”,可以让中环的管理方式更为灵活,同时可以完善中环的公司治理结构,健全企业机制,激发中环的潜力。

其次,公司占比7%左右的半导体业务,未来几年随着公司8&12英寸先进产能持续提升,公司半导体业务规模将扩大。目前中环股份的半导体产品覆盖了光电、传感器和分离式元件(O-S-D)、逻辑芯片、模拟芯片以及存储芯片等诸多领域,这部分业务可以和TCL旗下的华星光电产生一定的协同效应。

“股权激励和员工持股计划”

2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计划。

中环股份本次的限制性股票激励计划和员工持股计划,拟使用自有资金2.8~3.3亿元,回购股份666.67~785.7万股,约占公司当前总股本的0.22%~0.26%,回购价格不超42元。

本次股权激励对象为董事、高管及核心业务(技术)人员等34人,净利润目标增速平均不低于30%。两期行权目标分别为20年及21年净利润同比增长率平均不低于30%;21及22年净利润同比增长率平均不低于30%。

本次员工持股激励对象815人,持股计划金额不超过3.24亿元。员工持股计划资金总额上限为 3.24亿元,每份份额为1元共计3.24亿份。

本次激励涵盖人员达到849人,范围广泛,回购价格上限高于公司目前的股价,表明公司对未来长远发展充满信心;同时,激励可以绑定核心员工,促进公司经营效率提升。

3、中环的“杀手锏”

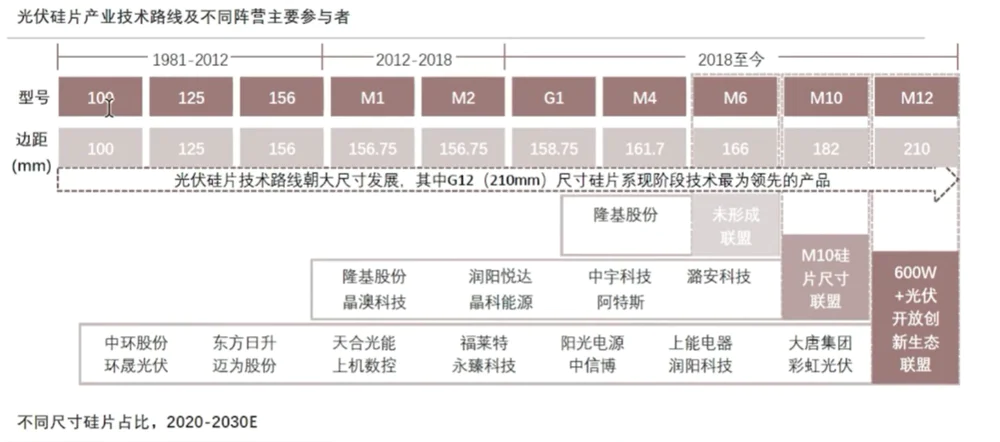

从2020年开始,光伏行业大硅片尺寸的182和210之争甚嚣尘上。

大硅片尺寸目前有两种路线:一个是保守派,满足现有设备升级可兼容尺寸的极大值,将硅片尺寸提升至182mm,72片的组件功率做到535Wp;一个是创新派,采用全新的210mm尺寸硅片,量产功率可达到545Wp。

与相比于182mm组件,210组件在面积一致的情况下,功率提升,组件数量减少,降低了成本。

中环与隆基的抉择

隆基选择较为稳妥的182尺寸路线,而中环股份则选择了210尺寸路线。

(数据来源:网络公开资料)

从2020年一季度中环的季报来看,中环股份实现营收74.63亿元,同比增长65.23%;归母净利润5.41亿元,同比增长114.58%。

中环股份2021年Q1的毛利率为20.34%,较2020年的18.85%上升了1.5%个百分点,净利率从7.74%提升至9.95%;而隆基的毛利率则是从2020年的24.62%下降到了Q1的23.21%。净利率从15.94%微跌至15.78%。

2020年,中环股份210硅片的占比达到了40%,大硅片销量占比提升快。

2021Q1,中环股份的硅片销量为13.2GW,210大尺寸硅片外销量全球第一,大硅片的占比进一步提升,预计全年硅片销量将达65GW。

可见,由于210硅片产销量的提升,给中环股份带来了实实在在的毛利率和净利率的提升。大尺寸产能快速放量,使得中环股份的盈利能力有大幅改善。

虽然这还只是开始,但是对比隆基,我们可以看到中环股份的前景。

210硅片产能大干快上

中环股份大硅片产能逐渐释放。公司光伏晶体在4月的产出突破2万吨,公司单晶硅片产能已达60GW,其中12寸硅片产能27GW,占比提升至45%。

预计2021年底公司硅片产能将达到85GW,12寸硅片产能占比将超60%,大尺寸硅片扩张力度空前,产销量稳步增长。

今年3月,中环股份下属的宁夏中环投资120亿元,新建50GW(G12)太阳能单级硅材料工厂,新项目建成投产,将大大缩小中环股份与隆基股份之间的产能差距。

预计到2023年,中环股份的产能有望超135GW。而新建的50GW的产能,相较于2020年底中环股份单晶硅片55GW产能,TCL更像是要“再造一个中环”。

4、结语

从整体来看,中环仍然和龙头隆基股份存在一定的差距,这差距体现在成本、规模、公司运营效率等各个方面。

TCL入主中环后,能够对中环股份的管理、运营效率实现提升;中环股份大尺寸硅片扩张放量,在未来一段时间有望在大硅片领域获得一定的优势。

随着光伏行业整体规模增长,水大鱼大,中环股份有望迎来高增。

评论