出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1.创新是医药行业发展的驱动力,与创新药的研发周期长、不确定性大相比,创新器械具备了渐进式开发的特征,投资性价比更好;

2.个人自费的医疗项目不会受到医保控费的影响,也符合消费升级的大方向,行业景气度高。

7月6日,受CDE发布的抗肿瘤药临床指导原则的影响,整个医疗板块大幅回调,整个行业的跌幅在5%左右。除去政策直接影响的CRO领域,医疗服务、医美这些与政策不相关的行业也出现了明显的下跌。妙投认为这种泥沙俱下的状况是市场情绪的过度反应。

次日,这些大幅下跌的公司,其股价又出现了急剧上涨,这也在很大程度上修正了此前的悲观预期。

至于与指导原则直接相关的CRO企业,或多或少是受到了政策的影响。按照CDE的要求,新药研发应以为患者提供更优的治疗选择为最高目标,在药物进行临床对照试验时,应尽量为受试者提供临床实践中最佳治疗方式/药物,这对于一些从事Me too药物开发的企业会造成打击。而下游药企新药项目的调整会对上游CRO企业的订单产生短期的影响。市场的恐慌就来自于此。

但是这种政策调整是否对行业的发展产生了重大的影响呢?妙投认为并没有。

创新是医药行业发展的驱动力,国家从政策层面也是坚定支持的。这次指导原则仅仅是在实施层面提出了一些规范意见,毕竟在当下的新药研发过程中出现了过度追逐同一靶点的情况。比如PD-1的开发企业就超过了70家,这对于临床资源是极大的浪费。短期来看,可能会有一些小企业暂停效果不太好的项目继续推进临床。但长期而言,创新的大趋势是不会变的。

具体到上游的CRO企业,他们的订单多数来自国外的药企,国内客户的占比相对较低。此外,龙头CRO企业推进的多数是临床效果比较好的产品,受政策的短期影响就更小些。从长期来看,新药开发难度的增加对CRO企业是一种利好。因为CRO企业的成本更低、效率更高,这对于创新药企是极为重要的。

本次的临床指导原则以及前一段时间的集采都对行业造成了很大的波动,在这种情况下,整个医药行业的投资逻辑是否发生了变化呢?未来的投资重点在哪里呢?

重视创新的机会

医药行业的创新产品包括创新药和创新器械两个方面。

创新药领域是高投入、高回报的行业,投资金额大、投资周期长、风险高。以美国为例,目前一款新药的研发周期超过十年,投入资金超过18亿美金。随着新药开发难度的增加,投资金额和研发周期逐步增加,但上市后单品种的回报也十分惊人。

2018年全球销量排名第一的药物是Abbive公司的Humria(修美乐),当年销售额达到199.36亿美元。创新药巨大的盈利空间吸引了众多的参与者。

创新药企业单品价值量大,因而产品一旦获批,收入将迅速放大。但是创新药成药率极低,平均每10000个有潜力的化合物最后才有一个能最终成为药物上市。

因而,创新药投资面临着极大的风险和极高的不确定性。为了应对这一难题,投资机构普遍采取分散投资的方式,对某些重点领域有成长潜力的公司进行分散投资,以降低商业开发不确定性带来的风险。

而对于个人投资者而言,既没有分散投资所需的资金实力,也没有跟踪研究所必备的专业知识。投资创新药的难度是非常大的。退而求其次,投资者可以关注一些创新药产业链上的机会,比如大家熟知的CXO企业,以及创新药开发所需的试剂、耗材等。这些企业的商业模式比较简单、产品易于理解,业绩也更稳定,值得投资者重点关注。

如果说研究一家CXO企业是easy模式,那么研究一家创新药企业就是hard模式,而那些小型的生物技术公司就是hard plus模式。其中的研究差距不言自明。

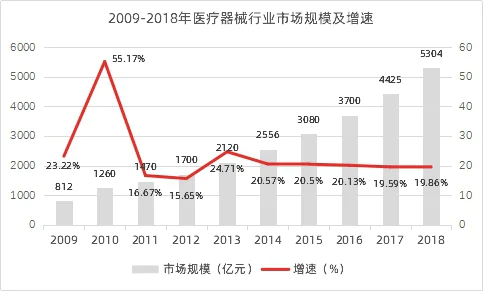

与药品相比,我国医疗器械行业市场规模仍然较小。世界范围内,发达国家医疗卫生市场中药品和医疗器械的市场份额比例通常是1:1,而我国的药械比接近1:0.35,这意味着器械市场的整体规模仍有较大的增长空间。

医疗器械行业保持着20%的稳定增速,十年间增长了五倍以上,远远超过GDP的增速。我国医疗器械企业主要生产中低端产品,高端市场主要由外资企业占据。根据前瞻产业研究院的数据,我国医疗器械市场的25%是高端产品市场,这其中70%由外资占领。而我国医疗器械企业主要生产中低端品种。发展创新器械,实现高端器械的国产化,对于医疗器械行业有着重要意义。

(资料来源:wind)

近年来,随着国内在新材料、电子领域的不断发展,国内企业通过跟随性研发策略,已经逐渐在很多领域取得突破,具备了进口替代的可能性。在DR(数字化X射线摄影系统)、体外诊断、骨科、心血管耗材等细分领域,部分产品的性能已经能够与进口产品比肩,也实现了相应细分领域的进口替代,并形成了粤港澳大湾区、长三角及京津环渤海湾三大医疗器械产业聚集区及一系列创新型医疗器械企业。

与药品相比,医疗器械产品迭代较快,研发周期短,主要以改进型创新为主,因而研发的壁垒较低,产品的延续性好;此外,医疗器械产品的生命周期较短,一般为1-2年时间,之后就会有新的改进型产品推出,这就决定了医疗器械企业很难进行一致性评价,这在医保控费的大背景下成为一个明显的优势;最后,医疗器械与药品不同,受到医生使用习惯的影响,这也导致了不同企业的产品难以做到完全替代。

产品的改进型创新、难以进行一致性评价、使用受到医生习惯的影响这三个因素保证了医疗器械企业收入的稳定增长。未来十年,医疗器械领域将迎来黄金投资期已成为投资者的共识。

在7月6日的市场调整中,器械企业的股价也出现了大幅回落,这明显属于市场恐慌情绪下被错杀的一类公司。

政策免疫的消费医疗领域

随着仿制药集采的常态化,仿制药企业的盈利空间被大幅压缩。纳入集采的产品,降幅动辄超过70%。在这种情况下,自费产品和服务这一政策的避风港就吸引了资本市场的广泛关注。

在二级市场,医疗服务类上市公司主要包括眼科、口腔及辅助生殖等领域,这一类企业一般具备连锁经营的商业模式。

与制造业不同,标准化复制一直是连锁服务行业的难题,而医疗服务领域的连锁化扩张之路更加困难重重。

不同等级、不同区域的医疗机构其医疗资源分布差距大,公立医院和民营医院之间医疗资源不均衡,人才和技术资源难以在不同地区、不同机构之间自由流动成为了限制医疗服务机构异地扩张的主要原因。

近年来,国家在医师多点执业、放开非公医疗机构定价、放宽医保定点、税收等方面发布了一系列政策细则,改善社会办医环境。在管理层面,连锁医院纷纷推出合伙人计划,在单个医院层面引入医生合伙人共同分享医院的盈利,打造医生和医院的利益共同体,吸引优秀的医生加入。民营医疗机构的环境正在逐步改善。

爱尔眼科和通策医疗是医疗连锁服务行业中两家有代表性的公司。爱尔眼科通过分级连锁的业务模式实现了医疗机构的全球扩张,而通策医疗则以杭口总院为依托,通过蒲公英计划实现了医疗资源的下沉,从而完成了在浙江省内的高覆盖。这两者是眼科和口腔两个细分领域的杰出代表。

眼科和口腔两个领域自费治疗的项目比重大,医保报销的比例比较小,受医保控费的影响不大,是政策的避风港。具备同样特点的是由居民自费购买的医疗产品,比如医美产品、生长激素及角膜塑形镜等。

在消费升级和国货崛起的大背景下,这些具备消费属性的医疗产品未来仍有着广阔的发展前景。最新的二级市场动向显示,机构下半年更看好消费医疗的相关上市公司,包括我们刚刚提到的医疗服务、医美等领域。其中的机会值得投资者重点关注。

医疗行业是一个受政策影响十分明显的行业,未来的投资方向既需要关注宏观经济的大背景,也需要关注行业的政策导向。在当下的背景下,妙投长期看好“创新+消费”的投资主线,其中的公司有望穿越经济周期、抵御市场的波动,实现业绩的持续增长。

评论