出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

本文核心观点:

1、在监管趋严的大环境中,正规医美机构迎来的不是风险,而是消费者愈加信赖的机遇;

2、可关注医美行业头部产品供应商和医美机构服务商。

8月9日,人民日报刊文指出,一些医美机构在宣传过程中只谈“最佳效果”,不谈“不良后果”,容易使消费者忽视安全隐患。北京朝阳医院整形外科主任范巨峰认为,相关部门应加强医美行业监管。

但二级市场反应平淡,医美机构朗姿股份、奥园美谷、苏宁环球以及瑞丽医美的股价未跌却略有上行。主要系这些机构是正规的医美机构,并无人民日报刊文中涉及到的非法行医行为。

同时,对于医美机构及服务商而言,严厉监管形似打击医美行业,实则在清理铲除非法违规机构、无证行医医生和不合规产品,改变行业负面混乱的现状。同时,对违规机构的取缔也有利于淘汰大量黑诊所,同时优化医美机构对市场的供给。无医疗资质及不规范的诊所被清退之后,合规医美机构将得到更多用户红利。

注:2021年8月9日A股及H股上市的医美服务机构股价表现

一、正规医美机构需要具备什么样的资质?有什么样的特点?

医美本身是通过医疗手段实现变美的业务,具有医疗属性。正规医美机构是由国家卫健委颁发医疗整形资格执照的机构,执业许可证需要定期审核续期。

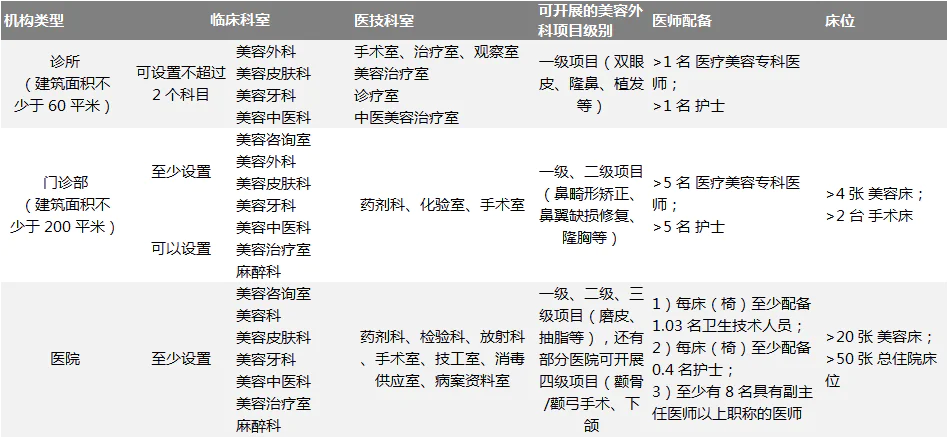

医美机构类型分为诊所/门诊部/医院三类,均需具有一定的资质审核,包括场地、设备和医师资质等。其中诊所仅可设置不超过2个科室、开展一级外科项目;门诊部需至少设置4个科室,可开展一级、二级外科项目;医院需至少设置7个科室,可开展一级、二级、三级外科项目。

正规机构在进行医美业务时,医生会按照医学常识和临床实践中的真实疗效来进行操作,使用合规的医美产品,并进行风险提示。但不可否认的是,市场上一些黑诊所,就如人民日报刊文中提到,通过虚假医疗广告宣传、无证行医,或通过漏打、少打或使用假冒伪劣产品进行低价宣传获客等,导致医疗事故频发。

因此,正规医美机构是具备合法医美资质、合法医生行医、合法产品/医械使用的综合体。在监管趋严的大环境中,正规医美机构迎来的不是风险,而是消费者愈加信赖的机遇,有望抢占非法医美机构被清理后留下来的市场空间。

资料来源:艾瑞咨询、国盛证券

二、在医美行业监管趋严的过程中,医美产业链有哪些投资机会呢?

据艾瑞咨询测算,2019年中国从事医疗美容业务的机构约10万家,其中具备医疗美容资质的机构约1.3万家,非合法机构8万家,非合法医美机构数量占比86%。

同时,根据中信证券研报数据,2020年度中国医美市场规模3340亿元,其中合法医美市场占比仅44%,非合法医美市场规模占比56%,即目前国内医美行业大部分的市场份额流到非法机构。

随着国家对医美行业打击力度的加强,非合法机构、非合法医生及非合法产品逐步清退,消费者对医美产品更加放心,会刺激到成熟消费者的消费欲望。届时,合规的医美机构业务量及医美产品销量会有很大的提升,可关注头部的医美产品供应商和头部医美服务机构。

同时,国内大型连锁医美机构总体份额不到10%,中小型门诊和诊所占比70%,其他为单体医美机构,国内龙头格局暂未形成。随着监管趋严,医美各环节的龙头企业相较于正规的中小企业来说,具有资金、渠道、技术等方面的优势,有望获得更多非法医美机构被清理后留下来的市场空间,提高市场占有率和行业集中度。

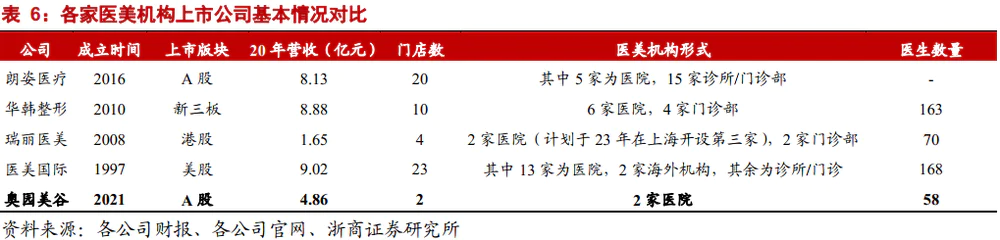

另外,对比海外医美机构竞争格局,除韩国因政府不允许医美机构连锁化经营外,日本、英国均呈大型连锁机构与私人医生诊所并存格局,且最大连锁机构均拥有超过50家门店。国内连锁机构最多也就23家左右,较日、英仍有1倍的发展空间。

综上,医美行业监管趋严,市场将由混乱走向规范化,将为正规市场的医美产品和医美服务带来较大增量空间。

同时,中国医美服务机构竞争格局尚未形成,率先布局的头部机构有望享受行业成长红利,并可通过并购等方式进一步抢占市场份额(具有资本实力的机构竞争优势较强),而头部正规机构安全性较高的无形品牌价值也将进一步加厚护城河,可关注医美行业头部的产品供应商及头部医美服务机构。

评论