头图来自视觉中国

#听取音频,解读双眼

煤炭,可以说是A股市场曾经的王者。如果按照行业的年度涨幅来算,煤炭所在的采掘行业至今保持着一个几乎无人能及的纪录,2007年整个采掘板块全年上涨263%,在那之后从来没有一个行业能够在一年之内上涨如此之多。即便是在疯狂的2020年,涨幅最高的休闲服务行业也才上涨了99%。如果算一轮牛市的完整涨幅,当时的采掘指数从2005年的低点到2007年高点整整翻了10倍。这只有过去几年的白酒能媲美,而白酒完成同样的涨幅用了五年多。也正是由于当时这种疯狂的表现,才有了牛市就炒煤飞色舞的神话。

毫不夸张的说,当时的煤炭和有色,比今天的白酒和新能源汽车还要疯狂。但正所谓物极必反,2007年也成为了煤炭板块的顶点,在那之后就一蹶不振。即便过去一年上涨很多,但到现在整个采掘指数距离当时的高点也还有70%的跌幅,中证煤炭指数也只恢复到十年前的60%。

一个行业基本面的变化无非是供给或需求出了问题,而煤炭这种天翻地覆的变化主要来自于需求面的变化。从需求端来看,煤炭的消费需求正在趋势性下滑。中国的煤炭消费量先是2007年之后减速到个位数增长,然后在2013年达到42.4亿吨的峰值,从2014年开始下降,到2017年一度跌到38.6亿吨的低点,之后有所恢复,到2020年大概是40.4亿吨的消费量,距离八年前下降了5%左右。显然,从需求来看煤炭是不折不扣的夕阳产业。

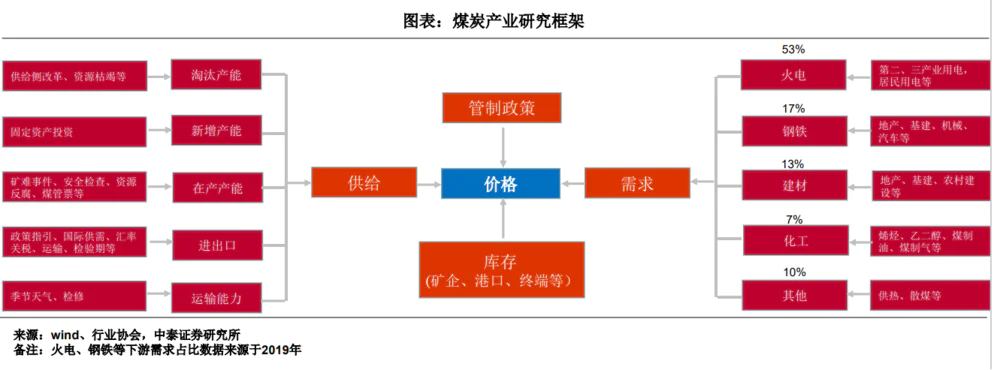

为什么煤炭需求还将趋势性下滑呢?这要从煤炭的用途讲起。煤炭本质是一种能源,下游的主要应用是四大块:火电、钢铁、建材、化工。最大的需求来自于火力发电,大部分的动力煤都用来燃烧发电,这一块的占比超过50%。其次是钢铁,这块用的是焦煤以及焦煤炼成的焦炭,这也是煤炭期货的几个主要交易品种,这块大概占17%。然后是建材,主要是用来煅烧水泥熟料,这块占13%左右。最后是化工,大概占7%。

不难看出,核心的需求就是两大块:一个是发电,另一个是和房地产、基建高度相关的钢铁建材。明白了这个需求结构,我们基本可以推断出未来煤炭需求的基本面会越来越弱。

首先是经济增长尤其是工业、基建、地产的放缓。2007年之后中国经济进入增速换挡期,工业投资增速明显放缓。经济增速从14.2%的高点一路回落到6%左右,工业增加值增速从15%回落到5%以下,固定资产投资增速从30%回落到5%左右,全社会用电量增速从15%左右下降到5%以下,2020年甚至因为疫情出现了50年未见的用电量下降的情况。这样的一个背景下,作为经济尤其是工业的血液,煤炭的需求自然就下来了。而且往后看,中国经济增速依然处于中高速,人口老龄化的趋势下必然会继续向中低速切换,减速的过程还远没有结束。

其次是清洁能源对煤炭能源消费的替代。煤炭在我国能源一次消费中的占比目前仍接近60%,煤炭当中53%用于火力发电,过去这是一个很坚挺的需求,因为火力发电最便宜、最省事,是性价比最高的主力能源。2007年最高的时候火力发电占整个发电量的83%。但现在火力发电正在加速被清洁能源替代,煤炭在能源一次消费中的占比已经从2015年的64%降到58%,这主要源自两方面因素:

一方面是政策因素。火力发电最大的缺点是污染环境和碳排放,近年来,随着国家越来越重视生态环境保护,火力发电被带上了紧箍咒。尤其是在碳中和的战略背景下,火力发电必然首当其冲受到限制。火力发电直接的碳排放就占到40%以上,而且煤炭开采本身还有5%的碳排放,所以减碳势必要限制煤炭能源的使用。虽然中国经济短期还是离不开火电,但控制火力发电的大方向已经非常明确,所以我们看到过去十几年火力发电的增速也从高峰时期的20%左右下降到了2%,火力发电的占比从83%的高位持续下降,疫情前已经降到70%。

另一方面是经济因素。火力发电已经逐渐丧失成本优势。过去光伏等新能源发电比火电贵得多,但现在基本实现和火电平价。最典型的例子就是光伏,十年前光伏标杆电价超过每度电1.1元,现在已经降到0.3-0.4元,比2007年高点更是下降了90%以上。而现在各地煤电的基准电价就在0.25-0.45元之间,也就是说在很多地区光伏发电已经比煤电便宜了,而且未来光伏发电成本可能还会继续下降。虽然光伏等新能源的确不如火电稳定,但新能源对煤电的替代是大势所趋,无非是替代多少的问题。

所以煤炭的需求变弱是相对明确的,这一点和地产等传统产业是一致的。但还是那句话,需求不好不代表这个行业不好,关键还得看供给端。从供给端来看,煤炭行业现在是一个受到严格政策管制和调控的行业,具备一定的护城河和稀缺性。

说起煤炭很多人会想起煤老板,过去很多人都在煤炭上赚了大钱,但这已经是过去式,现在的煤可不是你想挖就能挖的。拐点同样出现在2013年,经济高增长时期的暴利让煤炭产能持续增加,短短十年间煤炭产能从15亿吨激增到近40亿吨,导致严重的产能过剩。再加上2014年煤炭消费量转向下降,煤炭企业大面积亏损,倒逼中央在2015年启动供给侧改革,再叠加环保趋严的压力,煤炭产能进入规范出清阶段。

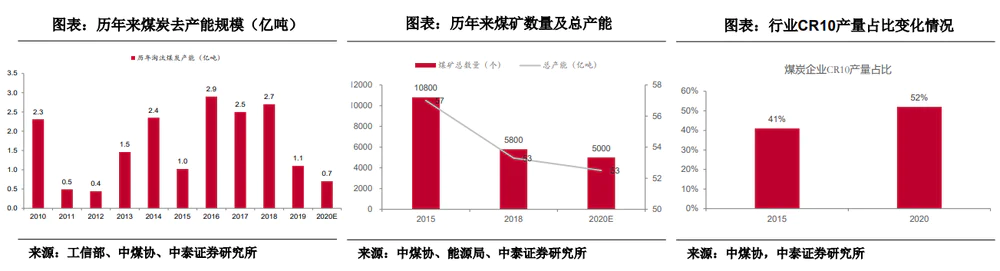

根据中泰证券的统计,2016-2018三年煤炭行业合计淘汰落后产能8.1亿吨,2019年淘汰产能约1.1亿吨,2020年预计淘汰产能约7000万吨,也就是说十三五期间差不多淘汰了10亿吨产能,这大幅优化了煤炭行业的供给格局。根据中煤协统计,2015年底行业矿井数量和总产能1.08万处、57亿吨,2018年约为5800处、53.3亿吨。按照发改委的规划,2020年底差不多降到5000处、53亿吨。

往后看,在碳中和的战略背景下,这个趋势只会越来越强。新增产能的门槛越来越高,煤炭行业的资本开支也比较谨慎,所以产能顶多保持稳定的低速增长,不会有大的提升。2019年发改委共核准煤矿43座,合计产能2.1亿吨;2020年共核准16座,合计产能只有0.27亿吨。不仅数量少,而且这些产能基本上都属于未经核准的违规煤矿从“表外转表内”的存量调整,实际上并没有新增多少产能。

综上所述,煤炭的供需基本面就清楚了:一方面需求长期不看好,但中期内还能维持低速增长,绝对的需求规模也是不争的事实。另一方面,在政府严格的管控之下,煤炭行业的供给端是相对稳定和缺乏弹性的,换句话说,煤炭的供给有一定的稀缺性。

供需紧平衡的基础上,一旦煤炭行业的需求出现改善或者供给出现收缩(预期),那么煤炭很容易涨价,而煤炭股依然会有很好的周期性机会,这就是煤炭股的核心投资逻辑。

那么问题来了,我们应该如何把握这种机会?关键是把握两个逻辑。

第一个逻辑是需求的周期逻辑。和传统的周期股一样,投资煤炭股的第一件事一定是择时,而不是长期持有,因为它不属于长期增长型行业。除了像2015年那样的大牛市,只有当经济上行的时候,煤炭需求才会回升,煤炭价格回升,煤炭企业的业绩才会改善。比如,最近两次大的煤炭股行情出现在2016-2017年以及2020年下半年到2021年,都是在经济上行阶段。而当经济下行尤其是衰退、通缩的时候,煤炭价格下跌,煤炭企业的业绩自然也好不了。比如2018-2020年上半年,煤炭基本是持续下跌,中间只有一些小的波段行情。

第二个逻辑是供给的收缩逻辑。同样的需求面,行情可能也会有明显的不同,因为还要考虑供给端。如果供给端有收缩的压力,那么在需求回暖的时候供不应求就越明显。比如2016-17年那一波行情明显没有2020年下半年之后的行情猛烈,煤炭价格也创出历史新高,就是因为现在在碳中和的减产压力和疫情水灾等冲击之下,煤炭供给格局比那时候更紧张。

这个逻辑应用到投资中,有两点含义:一方面,上市公司整体其实是受益的,毕竟非上市的竞争对手少了,市场规范了,价格和毛利更高。另一方面,未来上市公司的集中度也会进一步提升,这一点和钢铁行业的逻辑类似。从集中度来看,我国煤炭产业集中度这几年加速提升,CR4从2000年的12%升至2019年的25%,CR8则由17%升至37%。但这和主要产煤国的CR4仍有差距,美国52%、澳大利亚40%、俄罗斯46%、印尼42%、德国93%、印度89%,大多在50%以上,有的处于寡头垄断状态。所以未来国内的煤炭行业集中也还有很长的路要走,这个过程中最受益的是头部煤企。以原神华集团为例,煤炭产量从2000年的3000万吨左右增长至2010年的3.6亿吨、2019年的4.6亿吨左右,增长了十几倍。

目前A股煤炭板块的公司主要分两大类:一类是做煤炭开采的,包括动力煤和焦煤两种,动力煤主要用来发电、建筑、机车推进、锅炉燃烧等,发电占比最大。焦煤主要用来炼焦炭。另一类是做煤化工的,主要就是焦炭,焦炭主要用到钢铁工业中的炼铁环节。

从公募基金的配置来看,大部分集中在上游的煤炭开采,对中游的焦炭配置较少。基金最为青睐的核心资产是中国神华,也是煤炭板块市值最大的公司。不过主要就是做煤炭开采,还有一些火力发电业务,基本已经没有什么成长性,近几年的利润甚至略有下滑,但是优点是稳定,股息率基本保持在5%左右,差不多相当于一个债券了。截至2020年底共有608只基金持有。其次是陕西煤业,是煤炭板块市值第二大企业,2020年底共有453只基金持有。陕北是重要的优质煤产区,陕西煤业拥有煤炭地质储量161亿吨,可采100年,属于稀缺资源。第三是淮北矿业,算是华东区域性的焦煤龙头。2020年底共有196只基金持有。

除此之外,其他的煤炭公司就鲜有机构配置了,主要还是因为这个赛道的周期性太强。除了少数头部企业,长期持有的价值比较低。但在经济复苏期,很多非核心资产尤其是一些小盘股反而会有更好的弹性,比如有一家公司叫陕西黑猫,算是陕西的一个焦炭龙头,市值2020年初才几十亿,规模很小。但正是因为小,当煤炭周期来临、焦炭价格疯狂上涨的时候,它的利润和股价弹性才大。这一波行情里不到一年的时间最高翻了5倍。

总结一下,煤炭也是一个典型的夕阳赛道,但是随着供给侧改革的出清以及碳中和的加持,煤炭行业的供需格局相对比较稳定。当经济复苏带动需求回暖的时候,煤炭价格和企业利润都会有比较明显的改善,由此也会产生周期性的投资机会。也就是说,黑色的煤炭有时也能变成黑色的金子。相对来说,上游的焦煤和动力煤长期盈利更稳定,其中的头部企业更受机构青睐。

评论