出品|妙投APP

作者|丁萍

头图|视觉中国

作为A股的“贴牌之王”,南极电商倍受资金追捧,其股价自2015年借壳以来至2021年7月期间上涨了6倍多,并在2021年7月以12.48元创下历史新高。但之后一路下滑,截至2021年9月17日,南极电商报收6.96元,较最高点几近腰斩。

当然,业绩恶化是南极电商股价加速下跌的最大催化剂。

2021年上半年,南极电商实现营业收入16.61亿元,同比增长2.15%;实现归母净利润为2.46亿元,同比下降42.85%。

分季度来看,2021年二季度,南极电商实现营业收入8.49亿元,同比下降11.11%;实现归母净利润1.121亿元,同比下降62.9%。拉长周期来看,这是南极电商收入利润首次出现负增长。

南极电商遭遇业绩股价双杀,这是否意味着其贴牌之路已到尽头?

本文核心看点:

1.品牌力和互联网红利是南极电商成为A股”贴牌之王“的两大关键;

2.流量规则转变和品牌力下降是南极电商的业绩下滑的核心因素;

3.南极电商只追求扩张、忽视品控的贴牌模式是不可持续的。

品牌力是核心壁垒

南极人(南极电商前身)成立于1997年,起初采用了产销一体化的重资产经营模式,并靠保暖内衣打响了品牌知名度。但2008年的全球金融危机致使纺织服装业受到巨大冲击,倒逼南极人放弃生产端和销售端的自营环节,转型”品牌授权“的轻资产模式。

南极人自2010年起转型开展电商业务,充分享受了电商发展的红利期。

2015年,南极人借壳新民科技登陆深交所,更名为“南极电商”。2015和2016年,南极电商的核心商业模式是“贴牌生产+电商服务”,即向符合条件的供应商、经销商授予品牌生产、经营等权利,并提供供应链服务。

该模式之所以行得通,主要是中国有大量的产能过剩却没有品牌和销售能力的工厂,这些工厂可以通过贴牌提高价格和销量。而南极电商在杂牌和白牌市场具备一定的品牌效应,可以靠品牌力帮助以上工厂解决产能过剩的问题。

此外,南极电商也可以把品牌和服务“卖”给下游,来收取一定比例的费用。这就意味着南极电商做到了上下游通吃。

具体来看:一是为上游供应商提供品牌授权、供应链服务,并收取品牌综合服务费,该业务是南极电商主要收入来源;二是向下游经销商提供店铺授权和电商服务,收取经销品牌授权费,该业务收入贡献比较低。

靠着贴牌生意,南极电商活得风生水起。2015年和2016年,南极电商的营业收入分别同比增长42.3%、33.85%;其归母净利润分别同比增长158.37%、75.27%。

极轻的资产模式也给南极电商带来较高的毛利率,一般维持在70%以上。且南极电商具备一定的品牌竞争力,无需支出过高的运营成本,因此在2015和2016年其净利率分别高达44.26%、58.17%。

但品牌授权模式存在品控不足的弊端,南极电商可能也意识到该模式不可持续,再次进行了模式转变。

2017年11月,南极电商完成时间互联100%收购,时间互联的主营业务是移动互联网业务,即移动端的广告营销业务,为客户在该等供应方渠道推广APP、投放广告。

南极电商之所以新增移动互联网业务,除了公司具备精准投放的能力,更多的是基于品牌授权模式下的资源优势:截至2020年上半年末,南极电商的授权供应商总数为1730家。

也就是说,南极电商的两种业务具有联动性,一荣俱荣,一损俱损。南极电商借助品牌竞争力,不断开拓品类,增加供应商和经销商,以此来提升品牌曝光度,意在形成良性循环。归根结底,南极电商的核心壁垒是品牌力。

收入利润背离

对南极电商而言,移动互联网业务保增长,本部业务保利润。其中南极电商的本部业务主要为品牌授权服务。

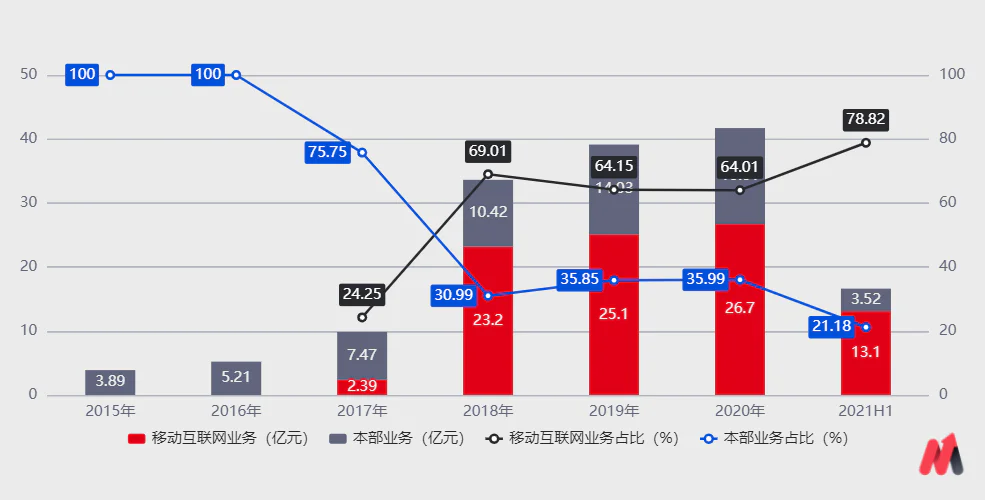

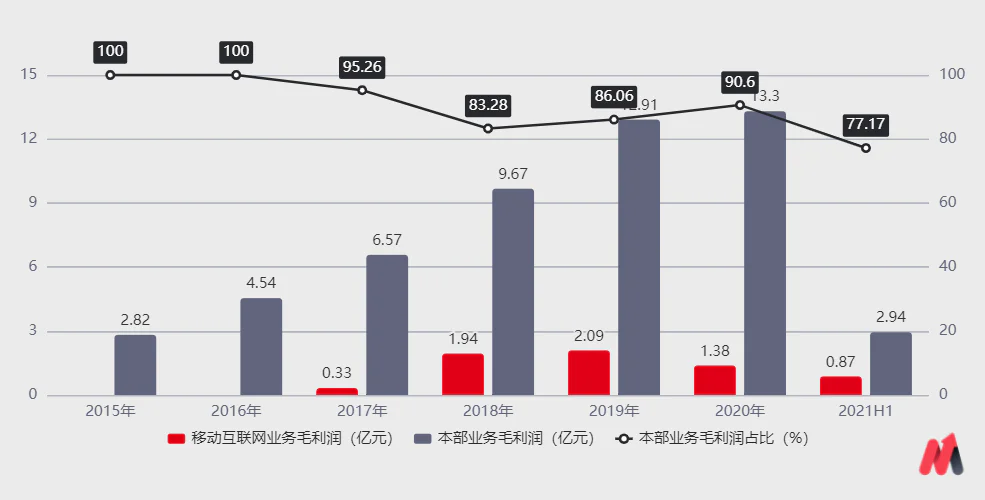

时间互联的并表使移动互联网业务逐渐成为南极电商最大的营收源,而本部业务却是最大的利润源。

2021年上半年年,移动互联网业务收入占比达到78.82%,但只贡献了22.83%的毛利润;而本部业务的收入虽然仅占比21.18%,但却贡献了77.17%的毛利润,形成收入利润背离。

这主要是南极电商的移动互联网业务主要是通过买卖广告位赚利差,毛利率极低,通常在10%以下。反之,南极电商本部业务通过卖品牌和服务,把毛利率做到80%以上。

(数据来源:公司公告)

(数据来源:公司公告)

时间互联的并表推高了南极电商的收入规模以及暂时拉升了其成长性。

2017年、2018年,南极电商营收增速分别高达89.22%和240.12%。南极电商2017年财报并表时间互联11月、12月的业绩,2018年财报及以后并表时间互联全年业绩。

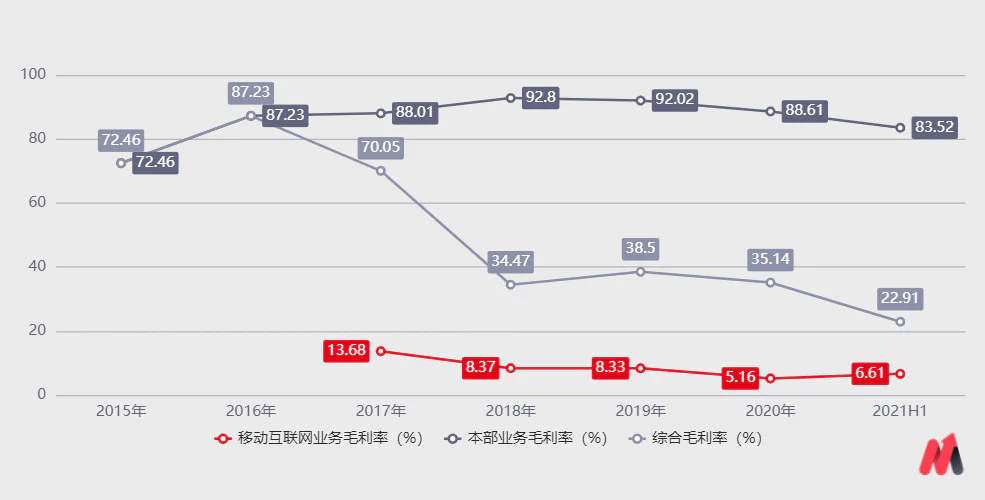

但同时却拉低了南极电商的利润率水平。随着移动互联网业务占比逐渐提升,2016年至2020年,南极电商综合毛利率从87.23%持续下滑至35.14%%;其净利率也从58.17%下降至28.41%.

但相比利润,高成长性更受资本市场青睐。

因此,在互联网发展红利的背景下,南极电商依靠品牌力一路高歌猛进,其股价自2015年借壳以来至2021年7月期间上涨了6倍多,备受资金追捧。

品牌力下降是“硬伤”

自2021年7月16日创出历史新高之后,南极电商的股价持续下探,业绩恶化是最大的催化剂。

2021年上半年,南极电商实现营业收入16.61亿元,同比增长2.15%;实现归母净利润为2.46亿元,同比下降42.85%。

分季度来看,2021年二季度,南极电商实现营业收入8.49亿元,同比下降11.11%;实现归母净利润1.121亿元,同比下降62.9%。拉长周期来看,这是南极电商收入利润首次出现负增长。

流量规则转变和品牌力下降是南极电商的业绩下滑的核心因素。

分产品来看,2021年上半年,南极电商本部业务收入为3.52亿元,同比下降30.18%;移动互联网业务收入为13.09亿元,同比增长16.73%。

其中南极电商本部业务的GMV主要以阿里渠道为主,占比在50%左右。从整体看,报告期内南极电商本部业务收入下降主要是由于阿里流量规则的变化,导致南极电商阿里渠道的收入显著下降。

目前,随着互联网用户增量见顶,阿里流量规则由搜索向推荐转移(更有利于阿里赚取广告收入),对于商家来说,免费流量越来越少,获客成本越来越高。而南极电商在传统渠道围绕爆款逻辑,以搜索为主的形式,也受到规则变化的直接影响。

除了外部环境变化,品牌力下降是南极电商的“硬伤”。

凭借贴牌模式,南极电商快速拓展品类,从内衣、家居服逐渐延伸至被罩、被子等家居产品以及吹风机、按摩器等个人护理类,可谓“万物皆可南极人”。但追求扩张的同时,也为产品质量埋下了很多风险。

近几年,南极电商在产品质量方面的质疑声不断出现,其南极人产品多次被国家质监部门及地方消费者协会列入不合格产品黑名单,使其口碑日益消耗。品牌形象受损,直接影响产品的销售额,南极电商因此陷入收入下滑的困境。

收入下滑,叠加毛利率下降,南极电商盈利能力也大幅承压。

2021年上半年,南极电商的综合毛利率为22.91%,同比下滑10.17个百分点。一方面,南极电商的本部业务毛利率同比下降8.08个百分点至83.53%所致。这是由于阿里流量规则的变化,使南极电商的电商渠道转向货币化率更低的拼多多和抖音等平台。

(数据来源:公司公告)

另一方面,低毛利率移动互联网业务的扩大,拉低了南极电商的综合毛利率水平。2021年上半年,南极电商的移动互联网业务占比高达78.82%,同比提升9.85个百分点。

盈利能力大幅承压的同时,南极电商的盈利质量也严重下降。2021年上半年,南极电商经营活动现金流净额为-2.653亿元,远低于当期2.444亿元的净利润规模。

这主要是报告期内,南极电商的应收账款同比增加2.2亿元,导致现金流入减少;其预付账款同比增加了5700万元,加大了现金流出,这意味着南极电商的现金流质量在变差,也侧面反映其品牌力下滑带来议价能力下降。

因此,品牌力下降成了南极电商的“硬伤”。可见,只追求扩张、忽视品控的贴牌模式是不可持续的。南极电商的当务之急,是平衡好速度和质量,在保证产品质量的前提下稳健扩张,才是可持续的。

评论