出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

上机数控的主营业务为光伏硅片、光伏专用设备制造,占营收比例分别为:90.66%、8.75%。

2021年上半年,上机数控的营业收入为35.87亿元,同比增长231.08%;归母净利润为8.49亿元,同比增长464.59%。

上机数控原来依靠制造光伏设备起家,2019年,公司从光伏设备制造商成功转型成为光伏产品制造商,乘风而起。那么上机数控是怎样踩中风口?目前上机数控又面临哪些风险呢?妙投一一为您解读。

本文核心观点:

1.上机数控转型成功,营收和净利润大增,带动股价大幅提升;

2.上机数控扩大融资规模,扩产增量;

3.天量解禁可能带来股价的短期波动。

一、“卖铲人”亲自下场挖金

上机数控成立于2002年,从2004年进入太阳能光伏行业,主营业务是光伏专用加工设备,其中尤其以光伏金刚线切片机为主。

光伏设备商作为光伏行业的“卖铲人”,虽然称不上旱涝保收,不过由于其独特地位,产品在行业中溢价能力强,毛利很高,公司绝大部分年份的毛利率在30%以上,甚至有些年份在45%以上。

但随着金刚线切片技术的普及和设备行业竞争加剧,上机数控的业绩增长停滞,公司的营收始终未能突破10亿,净利润未能突破3亿。

在熬过了2018年的“531新政”之后,光伏行业在2019年逐渐回暖,看到了光伏市场向大尺寸发展的趋势以后,上机数控借助身处光伏设备制造行业的优势,开始转型投产单晶硅产品。

以前为客户制造光伏设备,转型以后,上机数控的光伏设备自产自用,不仅打开了营收,反而在生产端降低了硅片的生产成本。

(数据来源:公司财报)

此前,公司主营光伏设备时,由于每年光伏新增厂扩产规模并不大,设备出货量增长有限,导致公司的营收长期处于较低水平。

转型之后脱离设备市场的束缚,公司营收规模迅速提升,盈利能力大大增强,归母净利润规模大幅增加,转型收益增长明显。

2020年营业收入约为30.11亿元,同比增长273.48%;归属于上市公司股东的净利润为5.31亿元,同比增长186.72%。

(数据来源:公司财报)

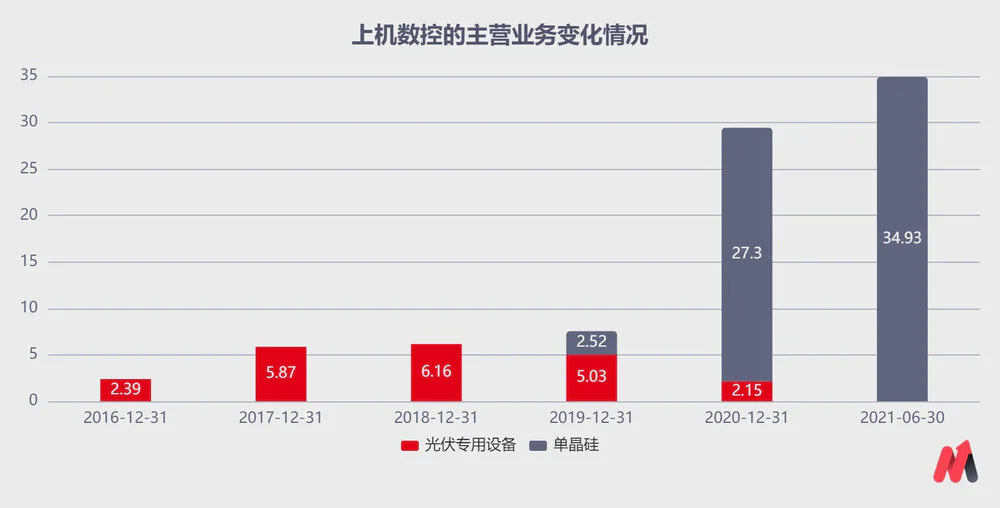

从上机数控的主营业务变化来看,公司2019年的收入中,光伏专用设备还占据绝大部分的比例,但是2020年,公司的光伏硅产品营收已经大幅超过光伏专用设备,2021年上半年,光伏硅产品已经占据成为了公司的主营收入。公司转型可以称得上非常顺利。

(数据来源:公司财报)

2021年上半年营业收入约35.87亿元,同比增加231.08%;归属于上市公司股东的净利润盈利约8.49亿元,同比增加464.59%。

(数据来源:公司财报)

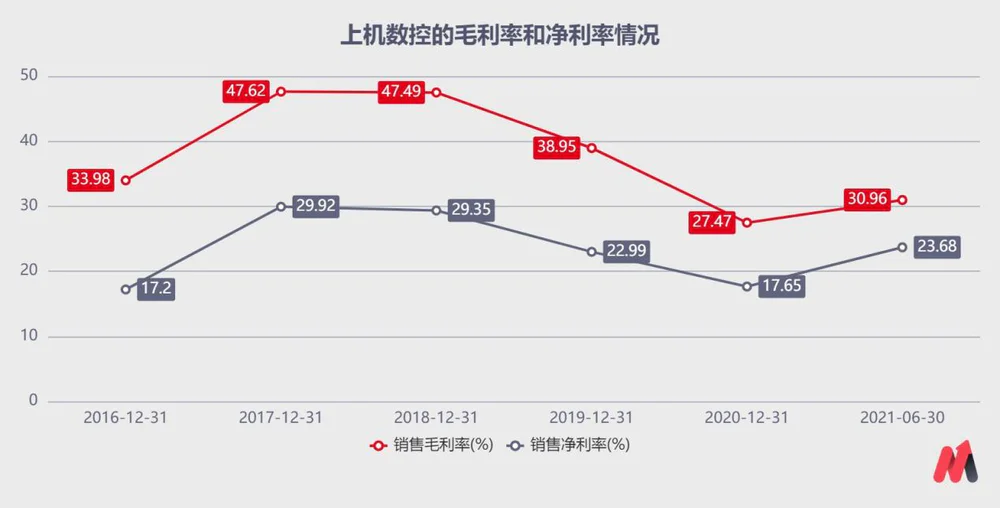

从毛利率和净利率来看,公司转型以前由于主要产品是设备,因此毛利率和净利率都偏高,公司转型以后,毛利率和净利率明显下滑,原因是主营业务产品为光伏硅片,其毛利率不如设备高。

但是2021年上半年,由于光伏行业继续火热行情,210大尺寸硅片供不应求,公司的毛利率和净利率都有明显的提升。

(数据来源:公司财报)

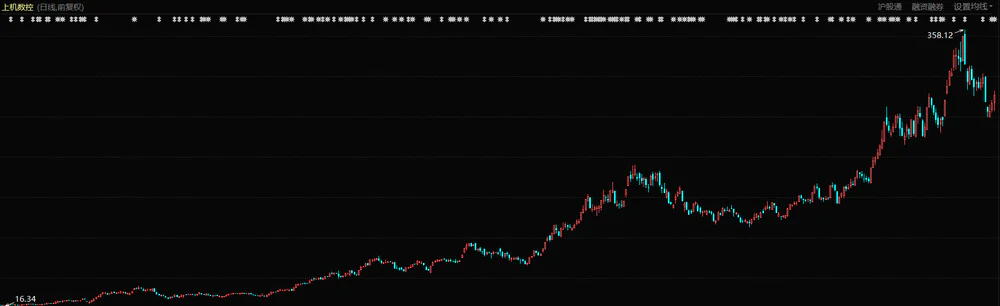

得益于营收和净利润大幅提升,公司的股价也水涨船高。公司在2018年底上市时申购价为34.10元,2019年一度跌至16.34元(复权)。上机数控转型成功,股价开始一路飙升,从16.34元涨至最高时358.12元(复权),不到2年的时间,上机数控的股价涨了20.92倍,堪称大牛股。

(数据来源:东方财富)

二、融资扩产

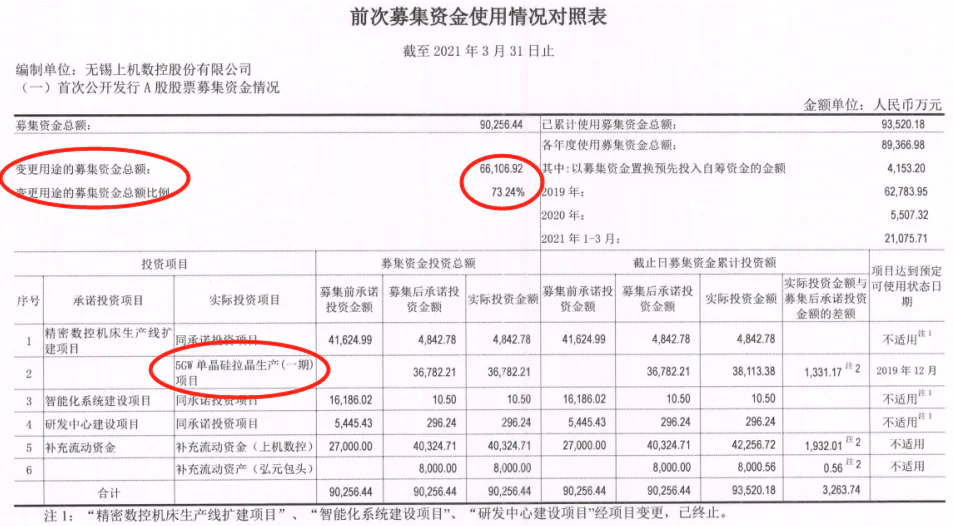

上机数控在2018年底IPO首发时,募集的资金是打算扩大设备生产线,继续在光伏设备领域下功夫。

(数据来源:公司公告)

但上机数控转型后,公司果断变更了首发上市的募集资金用途,将原本投向与机器设备制造相关的资金,全部转为单晶硅生产和补充流动资金。

(数据来源:公司公告)

2019年,上机数控的单晶硅产品问世,2020年迎来大爆发。尝到甜头后,上机数控开始了融资扩产计划,目标直指210大尺寸硅片。

(数据来源:公司公告)

通过融资扩产,到今年6月底,上机数控的“5GW 单晶硅生产项目”及“8GW单晶硅生产项目”均已全面达产,实际产能已达20GW。

除了融资扩产,公司在行业上下游也积极作为。协鑫是上机数控的供应商。上机数控以人民币5.55亿元的对价,受让了嘉兴仲平国瑀股权投资合伙企业(有限合伙)49.995%的财产份额,间接投资了江苏协鑫新能晶体科技有限公司和新疆协鑫新能源材料科技有限公司。

今年上游硅料价格大幅上涨,为了保持上游硅料的供应,提高竞争力,上机数控通过参股的形式,加大了对上游厂商的影响。

2019年、2020年、2021年1-6月,上机数控的光伏单晶硅产量分别为1734吨、18699吨、20785吨,预计下半年产量将继续高增长。

同时,上机数控新增的10GW单晶硅拉晶项目也按计划建设中,待新增10GW建成后,公司的总产能将达30GW。假设30GW全部运产,按当前价格和利润水平,测算公司的年净利润可达30亿元(净利润30亿元,以当前股价计算的公司估值仅为25.4倍)。

三、减持与天量的解禁限售

那么上机数控有没有什么风险呢?

根据上机数控发布的减持公告显示:1月7日,监事杭岳彪、副总经理王进昌陆续减持10.24万股;1月12日,监事陈念淮陆续减持6.82万股;8月19日,副总经理季富华、财务总监王泳、董事会秘书庄柯杰陆续减持3.5万股。减持的股份来源于公司IPO和股权激励等。

可以发现,以上减持都是高管的小打小闹,公司目前还未出现大股东减持。

值得注意的是,12月27日,公司上市三年之期已到,上机数控将迎来1.71亿股的解禁,解禁股占总股本比例的62.17%,占流通股本比例的167.36%。

按照目前276元的股价计算,公司解禁的市值高达470亿元。这部分市值从上市时起算,浮盈440亿。

考虑到当前动态市盈44倍、滚动市盈61.9倍的估值虽然不算太高,但是天量的解禁,给市场造成的股价波动,值得投资者关注。

评论