出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

国内抗过敏药龙头企业我武生物,最近一段时间的股价表现相当低迷。自今年春节前,公司股价触及97元的高位后,就一直处在下降通道之中。几天前,公司股价下跌到了48元附近,跌幅超过一半。

2020年,受疫情的影响,公司的业绩出现了下滑。今年随着疫情的缓解,公司的收入重现增长态势,但增速并没有达到正常水平,这也让投资者有所担忧。

公司增速下滑究竟是什么原因导致的呢?

除此之外,公司的过敏产品也受到了集采的负面影响。今年上半年由深圳市医保局牵头的公立医院集采(第二批),粉尘螨产品也被列入了其中。据我们了解,在其他省份,也有医保部门与公司商谈粉尘螨降价的问题。

集采政策是否会对公司的基本面产生长期影响呢?

公司核心看点:

1.公司业绩目前仍受疫情的影响,增速没有完全恢复;

2.集采暂时不会对公司形成威胁。

公司业绩持续受疫情的影响

我武生物是国内抗过敏行业的龙头,粉尘螨滴剂是公司的主打品种。

2020年粉尘螨滴剂占公司主营业务收入的99.18%,2021年上半年的占比仍高达98.82%,对公司的收入影响非常大。更为糟糕的是,粉尘螨滴剂的收入持续增长的态势从2020年开始变得疲软。主要原因是疫情的反复延长了群众戴口罩的时间,粉尘螨过敏问题也就得到了一定程度的缓解。

在这种情况下,公司持续的高增长态势受到了影响。

2021年上半年,公司实现营业总收入3.48亿元,同比增长33.99%;归母净利润1.47亿元,同比增长37.60%;扣非归母净利润1.33亿元,同比增长26.85%。公司的业绩出现了复苏。

(资料来源:wind)

2021年上半年,公司的核心产品粉尘螨滴剂实现收入3.44亿元,同比增长33.68%。但是考虑到2020年上半年公司的业务受到了疫情的影响,基数比较低。如果与2019年的上半年相比,粉尘螨滴剂的增速为27.41%。

这样算起来,这款产品两年间的复合增速仅有12.88%。而疫情之前,粉尘螨滴剂的复合增速保持在25%以上,这就说明疫情对公司产品的销售还是产生了影响。

目前的情况下,反复出现的疫情使得居民戴口罩的时间明显延长。而口罩则在很大程度上阻挡了过敏患者与过敏原的接触。这样一来,尘螨过敏治疗也变得不那么迫切了。

而且同属于自费项目的牙科、眼科医疗的增速已经完全恢复到疫情前的水平,这就说明戴口罩确实对粉尘螨产品的销售造成了影响。

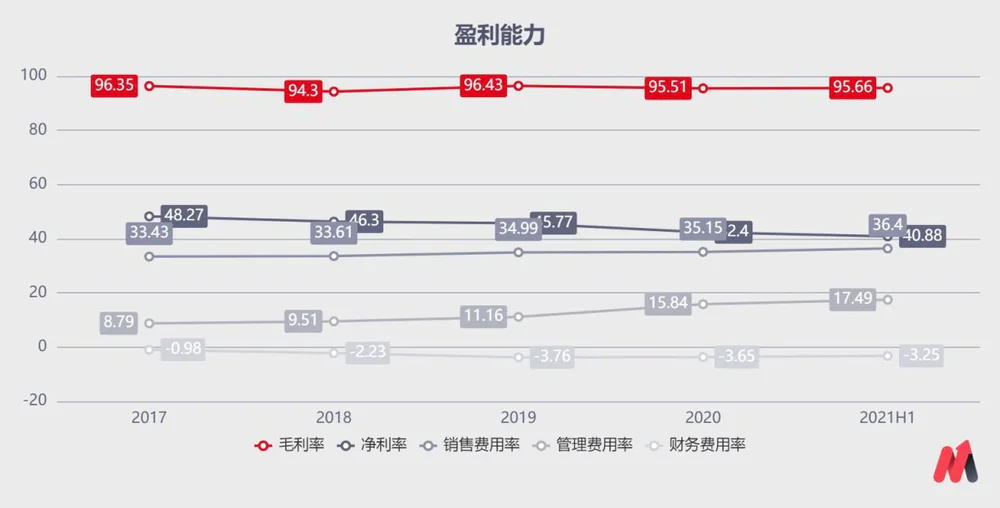

从盈利能力来看,2021年上半年公司整体毛利率95.66%,其中粉尘螨滴剂毛利率为95.92%、同比增加0.90pp。公司销售费率36.40%(-0.58pp),管理费率6.34%(+0.82pp),研发费率11.15%(+1.55pp),财务费率-3.25%(+1.76pp)。由于期间费用率的提升,公司的净利率下降到了40.88%。当从绝对数值来看,仍然比较高。

(资料来源:wind)

综合起来看,公司营收增速比疫情前有所下滑,但是公司整体的盈利能力依然比较强。

集采短期不会对公司构成影响

今年上半年,集采政策对我武生物也产生了一定的影响。

由深圳市医保局牵头的公立医院集采(第二批)中。粉尘螨产品也被列入了其中,此外还包括我们熟知的生长激素产品。

从集采政策来看,粉尘螨被列为了捆绑品种,采取的是议价谈判,而不是竞价谈判的方式。就是说医保部门会跟企业充分沟通,听取企业的意见。与生长激素不同的是,公司的粉尘螨滴剂是独家产品,因而应对集采时候的谈判压力会小得多。

国内获批上市的尘螨类脱敏药物仅3种,分别是我武生物生产的“粉尘螨滴剂(畅迪)”、ALK公司生产的“屋尘螨变应原制剂(安脱达)”、Allergopharma公司生产的“螨变应原注射液(阿罗格)”。其中我武生物生产的“粉尘螨滴剂”为舌下含服,其他两家的是皮下注射脱敏药物。

这也就是说,集采的剂型只有我武生物一家企业,并没有竞争产品。因而公司在议价时候就更有底气。

我武生物曾经在一次投资者交流会上透露,地方医保部门曾经希望公司的产品能够降价10%。但是公司为了维持全国产品价格的统一,就拒绝了。公司谈判的底气还是因为公司的产品没有竞争对手。

目前从集采的进度来看,国家对于生物药的集采也还在探索阶段。首先是要以胰岛素为突破口,探讨生物药集采的策略。这样来看,公司的粉尘螨产品短期集采降价的可能不会很大。

这也就是说,市场所担忧的集采,短期还不会对公司构成威胁,这一风险短时间内不会触发。但是长期来说,这仍然是公司的一个潜在风险点。

增速下降和对长期增长的担忧将会压制投资者的风险偏好

公司目前在推进的干细胞和天然药物这两个项目也一直被市场所诟病。

我武生物的传统优势在于过敏类产品,干细胞和天然药物这两个方向与公司的主打产品之间差异性很大,前景并不乐观。

而且,公司在这两个领域的研发项目还处于早期阶段,依旧需要持续的研发资金投入。而研发费用的增长也一定程度上影响了公司的盈利能力。

今年上半年,公司的研发费用为3875万元,同比增长55.61%。研发费用虽然绝对金额比较低,但是增速却远超过公司营收的增速。

长期存在的集采风险和新推进的两个项目前景不明朗,这两个负面因素虽然不会对公司的业绩形成显著影响,但也会对投资者的风险偏好构成压制。

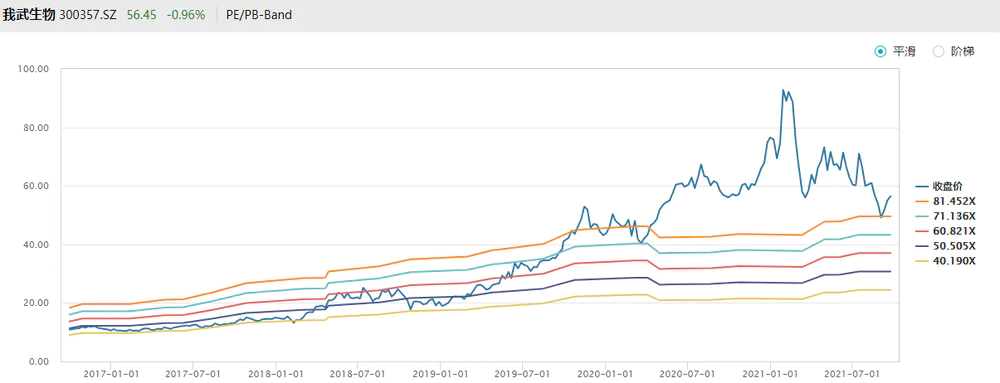

从公司的估值水平来看,公司当前的滚动市盈率高达92倍,还处于近五年估值中枢的上沿。估值处于相对的高位。

(资料来源:wind)

实际上,由于疫情对公司的增速造成了影响,再加上集采和新业务不确定性的风险,公司的估值水平应该有所下降。也就是说,我武生物的估值应该下降到历史估值中枢的下沿(也就是60倍PE以下)才有安全性。

我武生物当前的增速和确定性显然无法匹配这样的高估值。

评论