出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

本文核心看点:

1. 市场对康龙化成未来业绩的担忧,导致公司股价领跌CXO板块;

2. 相比药明康德,康龙化成的高成长性具有较强的支撑。

10月8日,国庆节后的第一个交易日,医药研发外包板块(统称“CXO”)整体向下回调,市场对医药板块的悲观情绪仍未完全恢复。

当日,国内CXO行业龙头之一、国内市场份额仅次于药明康德的康龙化成,A股股价跌幅4.83%、H股股价跌幅7.19%,均达到近一个月最大跌幅,领跌整个CXO板块,引起市场的广泛关注。康龙化成股价大幅下行是怎么回事?

大跌当天,妙投发现,聪明资金北向资金增持康龙化成A股26.08万股,持股数量占A股比重由5.91%提升至5.95%;同时,港交所最新资料显示,2021年9月29日,JPMorgan Chase & Co增持康龙化成H股19.33万股,持股数量占H股比重由19.92%增加为20.07%。

可见市场对于康龙化成的投资价值出现了分歧。那么康龙化成当前投资价值又是如何呢?

本文为妙投会员专享付费内容,上述仅为摘要,全文2882个字,即刻加入妙投会员解锁全文。

一、 市场对康龙未来业绩的担忧,导致公司股价领跌CXO板块

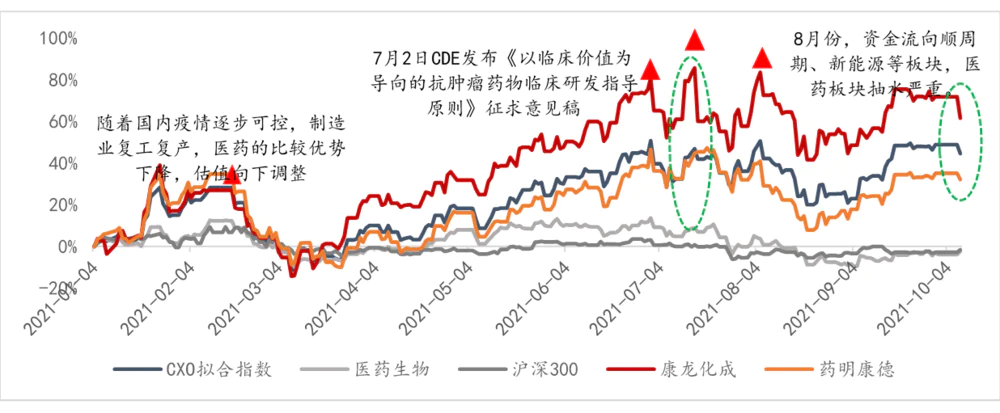

回溯康龙化成今年前几次股价大跌来看,除7月16日外,其余几次公司股价波动均是CXO板块整体调整所致。主要系政策频繁扰动,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿、安徽省IVD集采、生长激素集采等政策陆续出台,市场对医药板块情绪波动较大,CXO板块和康龙化成股价也向下调整。

而7月16日公司股价跌停,主要系市场对公司超药明康德的高业绩增速期待落空。康龙化成是国内CXO行业的龙头企业之一,为50亿以上收入规模的第二家企业,市场份额仅次于药明康德。康龙化成收入规模虽较药明康德较小,但在CXO行业景气度较高的大环境下,市场普遍认为低基数的康龙化成较药明康德具有更大的业绩成长性。

因此,当康龙化成于7月15日公司发布业绩预告,今年上半年公司的归母净利润增速仅4%-24%,扣非归母净利润增速为46%-66%;远低于药明康德预告的归母净利润增速53%-55%,扣非归母净利润增速86%-88%,康龙化成的股价于7月16日跌停。

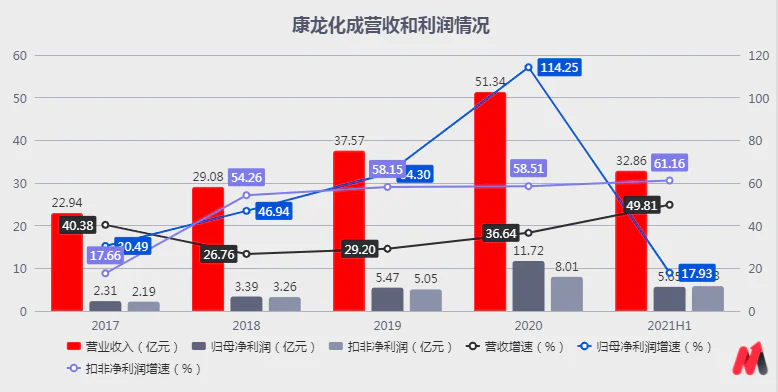

公司8月30日交出的成绩单也是如此,市场对康龙化成未来业绩增速是否能继续超药明康德的忧虑情绪较重。2021年上半年康龙化成实现营业收入32.86亿,同比增长49.81%;归母净利润5.65亿,同比增长17.93%;扣非归母净利润5.83亿元,同比增长61.16%。而药明康德营收同比增长45.71%,归母净利润同比增长55.79%,扣非归母净利润同比增长88.05%。

(数据来源:公司定期报告)

因此,10月8日,在CXO板块整体向下调整及市场对康龙化成未来业绩高增速(超药明康德)抱有担忧情绪的双重因素下,康龙化成股价大幅下跌,并最终领跌CXO板块。(注:CXO拟合指数标的包括药明康德、康龙化成、昭衍新药、泰格医药、美迪西、凯莱英、药石科技和博腾股份)

(数据来源:Choice数据)

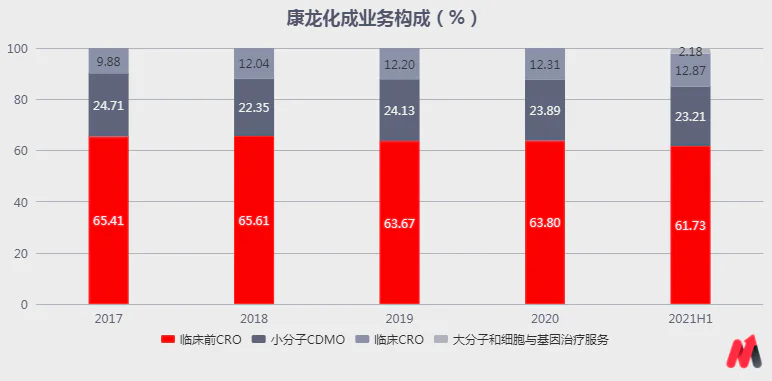

不过,分业务来看,公司的各业务板块保持增长势头。2021年上半年,公司的优势业务-实验室服务板块实现营收20.27亿元,同比增长41.87%,保持稳健发展;公司的非实验室服务发展较快,实现营收12.57亿元,同比增长66.74%,为公司业绩增长的重要驱动力。

其中,非实验室服务板块中,小分子CDMO服务实现营收7.62亿元,同比增长50.50%;临床研究服务实现营收4.23亿元,同比增长74.27%;以及大分子和细胞与基因治疗服务实现营收7166.14万元,同比增长1369.46%。

而康龙化成归母净利润增速较低,主要系今年上半年公司非经常性损益金额为-1,863.19万元,远低于去年同期的1.17亿元;剔除非经常性损益,公司的扣非归母净利润增速高达61.16%,公司扣非后的净利率17.74%,较去年同期16.50%同比提升1.24pct,即康龙的主营业务盈利能力是提升的。

(数据来源:公司定期报告)

因此,2021年上半年康龙化成的主营业务发展还是比较强劲的。而这可能是北向资金及JPMorgan Chase & Co增持康龙化成的原因。那么市场分歧的焦点就在于康龙化成未来的业绩增速是否能继续超药明康德。

二、 相比药明康德,康龙化成的高成长性具有较强的支撑

剔除疫情因素,今年上半年康龙化成的高成长性优势仍在。考虑到2020年上半年疫情下,康龙化成仅海外临床业务受到影响,而药明康德临床业务和美国区实验室业务均受到影响,因此今年上半年业绩与2019年同期对比会更合适。

2021年上半年,康龙化成营收、归母净利润和扣非净利润相比2019H1,两年复合增速分别为41.69%、87.12%和93.64%;高于药明康德营收、归母净利润和扣非净利润33.70%、59.10%和46.36%的复合增速。即剔除疫情因素,康龙化成主营业务超药明康德的高成长性优势仍在。

回归业绩增长本质,康龙化成未来业绩的高成长性具有较强支撑。康龙化成、药明康德作为医药研发/生产外包的综合服务商,具有人员密集型、重资产型特点。回归业绩增长本质,康龙化成的业绩驱动因素包括订单驱动、员工数量及产能扩充指标,均高于药明康德,公司未来业绩的高成长性具有较强支撑。

1)订单维度:康龙化成的在执行订单金额增速较快

从订单维度来看,通过存货指标去进行比较。主要系存货包括原材料、合同履约成本和周转材料,存货的变化侧面反映公司在执行订单变化。

具体来看,2021年6月末,康龙化成存货4.45亿元,相比2020年末的2.82亿元增长57.8%;药明康德存货36.38亿元,相比2020年末的26.86亿元增长35.45%。因此,对比来看,康龙化成的在执行订单金额增长较快。

2)员工维度:康龙化成的员工数量扩充速度较快

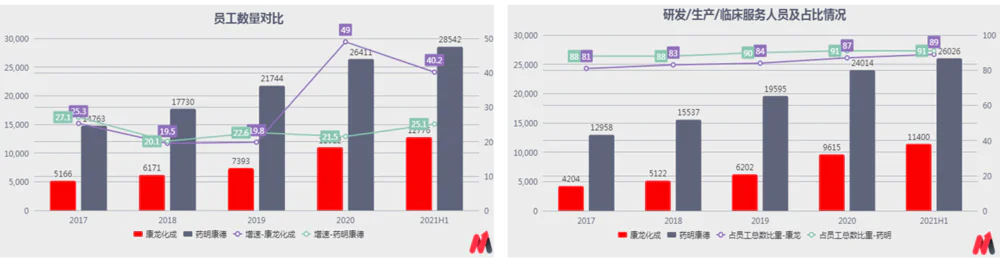

从公司的员工层面看来,康龙化成和药明康德均在不断扩充人才队伍,且员工质量不断提升。截至2021年6月30日员工总人数达到12776人,同比增长40.2%,远超药明康德25.1%的增速;其中康龙化成研发、生产技术和临床服务人员11400人,占总员工比例为89%,为近几年占比新高,略低于药明康德91.2%的比例,但占比均呈逐年提升的态势。

(数据来源:康龙化成、药明康德定期报告)

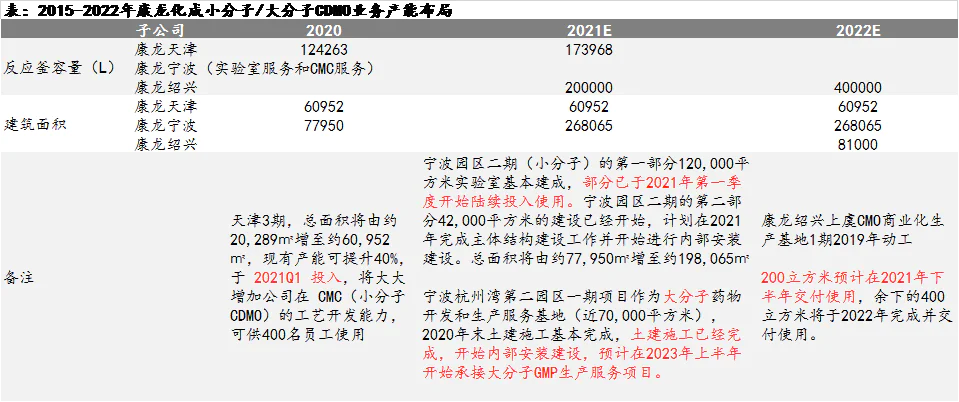

3)产能维度:2020-2022年康龙化成的产能扩充速度更快

整体来看,2020年度,康龙化成和药明康德的产能分别为134km2和838 km2,2022年预计产能分别增加至329 km2和1584km2,增速分别为57%和37%,即康龙化成和药明康德均在扩充产能,但2020-2022年期间康龙化成的产能扩充速度更快。

(资料来源:康龙化成定期报告)

(资料来源:药明康德2021H1交流会PPT材料)

因此,总体来看,康龙化成的基本面良好;且对标药明康德来看,公司在订单推进、员工和产能扩充速度上均优于药明康德,未来公司强于药明康德的业绩高成长性具有较强的支撑。

评论