出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

本文核心看点:

1. 北方华创受益于晶圆厂扩建和国产替代趋势,业绩有望持续数年增长;

2. 北方华创近几年收入和利润高速增长,但是目前资金依然紧张。

10月8日,半导体设备公司北方华创发布了三季度业绩预告,预计第三季度公司的归母净利润同比增长100%-180%,前三季度实现归母净利润5.95亿元 - 7.09亿元,同比增长82.30% - 117.21%。

(资料来源:公司公告)

这是一个非常亮眼的业绩,但是当日的盘中的股价却一度下跌超过6%,难道是因为估值太高?目前北方华创的PE高达276倍(10.22号收盘价统计),这么高的估值,还有没有投资价值呢?

要回答这个问题,我们先来看一下北方华创的收入来源是什么?

一、收入来源是什么?

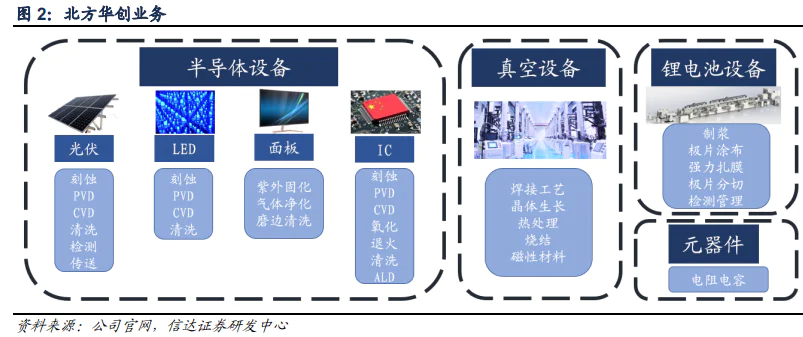

北方华创是国内最大的半导体设备公司,产品线覆盖半导体设备、真空设备和锂电设备,其中半导体设备覆盖 IC、光伏、LED、面板四大领域,包含刻蚀、PVD、CVD、氧化、退火、清洗、ALD、传送、固化等各类型设备,是国内最全的半导体设备产品线。真空设备主要包括焊接工艺设备、晶体生产设备、热处理设备、烧结设备和磁性材料设备。锂电池设备涵盖全套锂电池制造产线设备。元器件主要为特种器件,包含电阻、电容器件等。

半导体制造涉及硅片制造、前道工艺、后道工艺等步骤,其中前道步骤又包括扩散、沉积、离子注入、刻蚀等步骤。每种步骤都对应所需的设备,因此半导体制造需要用到数十种设备相互配合。

(资料来源:券商研报)

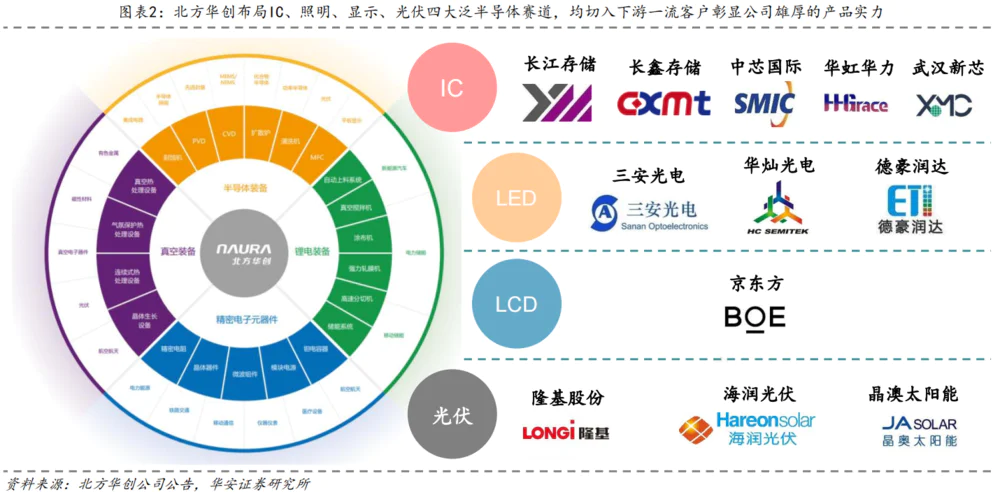

公司客户包括很多龙头公司,包括 IC 龙头中芯国际、华虹集团,存储器龙头长江存储、长鑫存储;光伏巨头隆基股份;面板巨头京东方;LED 及化合物半导体行业巨头三安光电。

北方华创的产品很有竞争力,那其么业绩表现怎么样?

二、基本面亮眼

1、经营情况如何?

近五年公司的收入和利润增长非常迅速,2017 - 2020年的公司营收从22.23亿元增长至60.56亿元;净利润由1.26亿元增长至5.37亿元;扣非净利润从 -2.08亿元增长到1.97亿元。

(资料来源:公司公告)

北方华创的产品包含了电子工艺设备和电子元件,公司的主要利润是由电子工艺设备贡献,近几年维持在60%的占比以上。

(资料来源:公司公告)

公司的毛利率呈现稳步上涨的态势,2021年上半年毛利达到43.15%,创了近5年新高,净利率保持10%左右波动。

(资料来源:公司公告)

公司的三项费用一直稳定,没有因为收入增长而出现大幅提升。

(资料来源:公司公告)

公司的研发投入持续增长,2017年 - 2020年分别是7.36亿、8.73亿、11.37亿和16.08亿,研发占比稳定在30%左右。

(资料来源:公司公告)

公司的多项经营数据向好,那么是什么因素让企业经营好转的呢,这些因素是否可以持续?

2、驱动增长的外部因素有哪些?

1)晶圆厂增加提升半导体设备增速

自2020年中以来,全球半导体行业开始出现缺货。全球各地晶圆厂的建设浪潮纷纷展开,SEMI统计2020年全年设备市场同比增长19%至712亿美元,并创历史新高,中国大陆地区凭借187.2亿美元(+39%)成为了半导体制造设备的最大市场。

晶圆厂的建设带来庞大的资本开支, 刺激了半导体设备市场的增长。根据wind数据,2021年1 - 5月北美及日本半导体设备出货量分别为47.82、49.23、54.89、60.13和63.86亿美元,连续5个月创历史新高。

随着国内产线建设的加速,公司产品在国内的客户验证好消息不断。公司的硅刻蚀设备、沉积设备和扩散炉已在长江存储得到了大规模的应用。2020年北方华创lCP刻蚀机累计交付突破1000腔,同时公司2020年成功向中芯绍兴、华虹等龙头公司供货,刻蚀机等产品已经受到国内龙头晶圆厂客户的广泛认可。 在今年1-8月我国部分主流晶圆厂(长存、积塔、中芯、华虹、华力)公开招标采购的不完全统计中,北方华创多种设备均有中标,市占率进一步提升。

2)“国产替代”长期利好公司发展

美国升级打压后,国产替代的必要性不断提升。根据采招网的数据,中国2020年主要设备国产化率不足22.17%,亟待提升。公司作为国内半导体设备的龙头厂商,设备产品线国内最全,是国产替代的核心力量之一。在国内15种主要的设备攻关中,公司参与研发突破的设备种类达7种,位列全国第一,第二名盛美半导体只有4种。

同时,公司在刻蚀与沉积设备领域分别与中微公司和沈阳拓荆形成了差异化布局,避免了国内企业间的内耗。 其中中微公司主要擅长介质刻蚀,其5nm 介质刻蚀机已经进入台积电产线;北方华创主要擅长硅刻蚀和金属刻蚀,其硅刻蚀技术已经可以达到14nm 的水平。

公司在刻蚀、沉积、炉管设备等领域不断开展技术攻关。硅刻蚀机、金属刻蚀机、ALD等核心设备处于14nm工艺验证阶段,刻蚀机、PVD、LPCVD、立式炉、清洗机等关键设备达到28nm制程水平。其中,北方华创是国内唯一布局PVD设备的企业。

3、驱动增长的内部因素有哪些?

1)股权激励绑定核心员工

公司2018年以来进行了两轮股权激励,针对核心管理和技术人员。激励覆盖面极广,其中2018年7月针对技术人员的激励占总技术人员的比例高达 23.50%,随后技术人员流失率也从15%降到2%以下。

2)定增获批,产能扩大

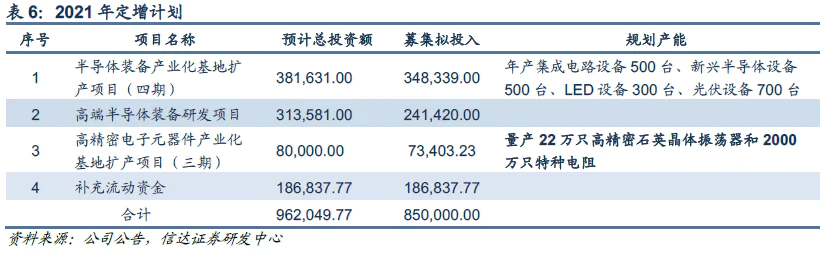

公司85亿定增扩产项目已于8月25日获证监会审批,建设两个产业化基地扩产项目,达产后将形成22万只高精密石英晶体振荡器和2000万只特种电阻的量产能力,以及年产集成电路设备500台、新兴半导体设备500台、LED设备300台、光伏设备700台的生产能力。届时,公司的产能将得到大大提升,有望更好地应对设备需求的增长。

综上所述,妙投认为,北方华创目前有良好的发展环境和充沛的内生驱动力,业绩有望进一步提升。

三、高估值下投资价值几何?

1、高PE估值具有一定合理性

半导体设备是整个半导体产业发展基石,其自主可控关乎整个电子信息产业安全,具有极大的产业附加值及保障效应;下游半导体制造产能转移叠加设备国产替代,国内半导体设备处于高速发展的黄金期;半导体设备属于弹性极高的专用设备,从下游晶圆厂历年资本开支的金额及营收占比来看,远高于光伏、锂电等当前高景气制造业。

2、PS(市销率)更适用于现阶段半导体设备企业估值

针对半导体产业不同环节,应匹配不同估值方法:

设计环节:大多数IC设计企业采用Fabless(无晶圆厂模式),属于轻资产知识密集型企业,商业模式成熟,利润端压制性因素少,针对不同发展阶段使用PE法较为合适。

制造环节:晶圆代工厂资本投入较高,高折旧摊销极大侵蚀利润,PE法难以很好的展现公司经营现状与未来发展趋势,故通常采用PB法进行估值。

半导体设备企业:销售收入的增长更能反映企业的真实价值, 对其估值采用PS较为合适 。

对于A股上市可比公司,晶盛机电、中微公司、华峰测控和芯源微四家的平均市销率为49.16,而北方华创只有28.44,PS具有一定优势。

(资料来源:公司公告)

不过,值得注意的是,北方华创还存在潜在风险。

首先,研发支出资本化比例较高。

北方华创研发支出资本化比例从2017年的51.55% 上涨到2020年的65.38%,这样对利润的增长会形成一定水分。

(资料来源:公司公告)

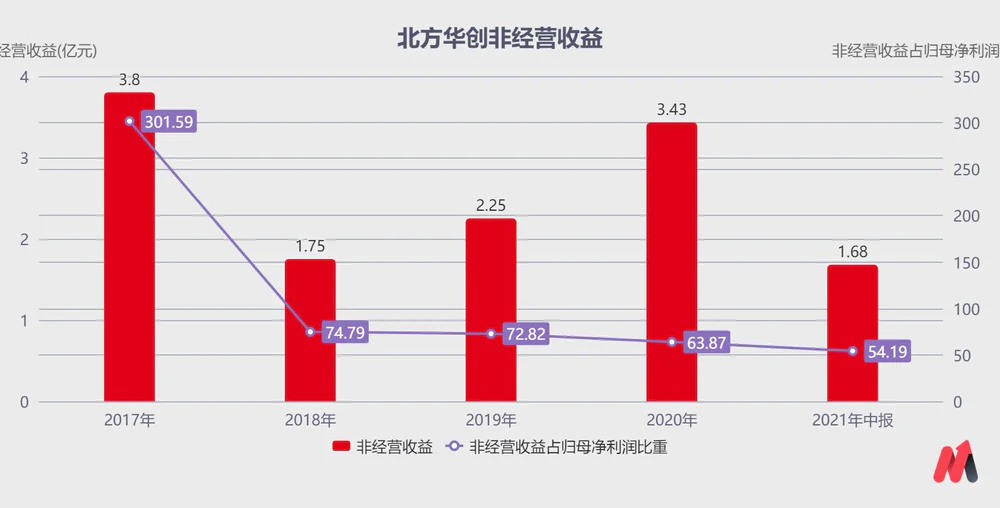

再者,非经营性收入较高。

北方华创非经营收益从2017年到2021年分别为3.80亿,1.75亿,2.25亿,3.43亿和1.68亿,占到了当期归母净利润的301.59%,74.79%,72.82%,63.87%,54.19%。非经营收益中政府补贴占了主要成分,显示了北方华创的盈利能力有待增强。

(资料来源:公司公告)

综上,北方华创企业发展优势明显,股价走势强于半导体指数,可以持续关注。

评论