出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

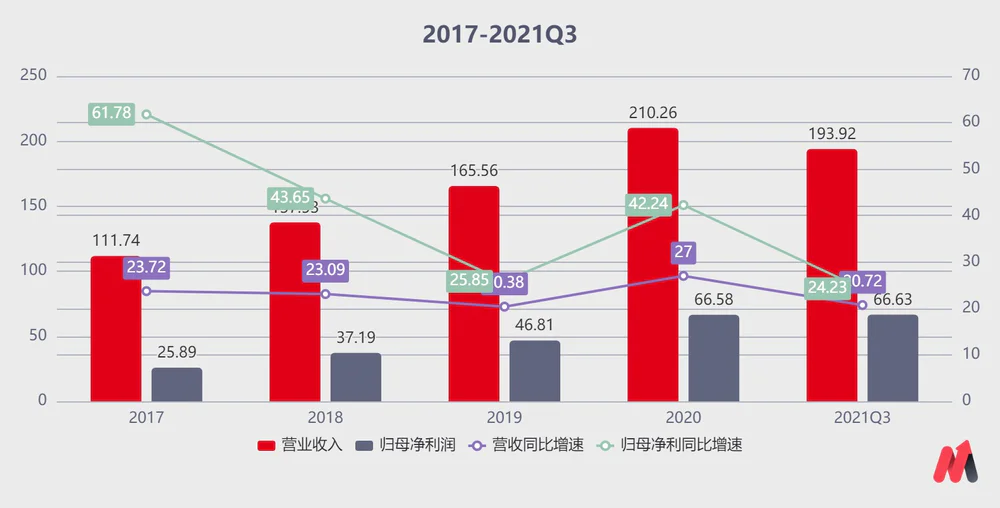

10月19日晚间,国内医疗器械领域的龙头企业迈瑞医疗发布了2021年三季报。前三季度公司实现营业收入193.92亿元,同比增长20.72%;实现归母净利润为66.63亿元,同比增长24.23%。在2020年疫情带来的高基数基础上,公司依旧获得了持续的高增长。公司的增长动力依然强劲。

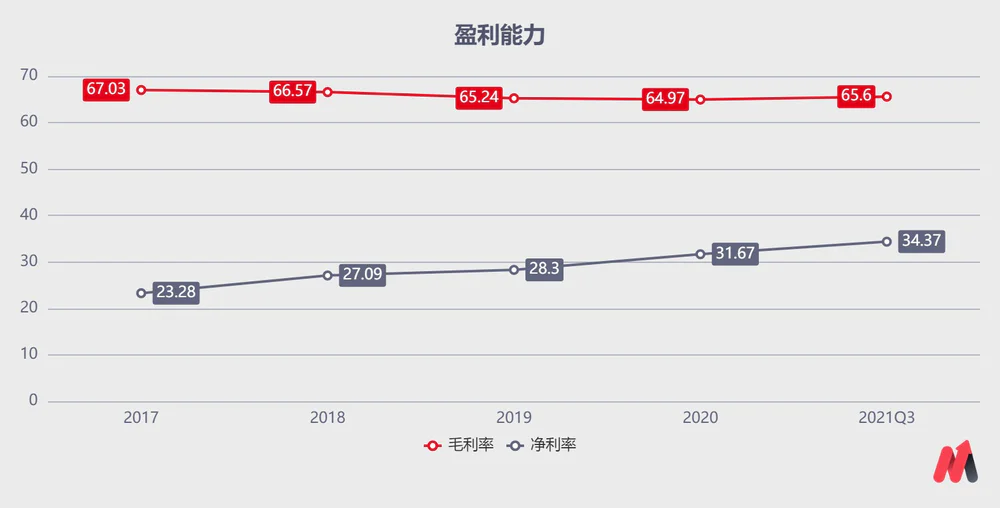

从盈利端来看,公司的归母净利润增速高于收入增速,盈利能力在逐步提升。由于国内和国际的疫情仍在零星发作,今年很多线下推广活动还没开展。同时公司抗疫以来建立的品牌效应和影响力扩大,销售效率更高,因而销售费用率有所改善。公司的净利率也提升到了历史最高水平。

长期来看,国内目前正在推进的医疗新基建和迈瑞的国际化进程将成为公司长期发展的保障,这一过程将会在未来几年得以延续,因而迈瑞长期增长的动力依旧比较强。

本文核心看点:

1)公司在疫情高基数的基础上实现了持续增长;

2)新基建和国际化是迈瑞长期增长的两大引擎。

疫情基础上的高增长

2021年前三季度,公司实现营业收入193.92亿元,同比增长20.72%,同比19年增长56.64%;实现归母净利润为66.63亿元,同比20年增长24.23%,同比19年增长81.49%。

国内市场去年上半年疫情带来了高增长,国际市场从去年二季度开始进入疫情订单高峰期。在去年高基数的基础上,公司今年业绩能保持持续增长,这是非常难得的。

(资料来源:wind)

分季度看,Q3单季度公司实现营业收入66.13亿元,同比20年Q3增长20.25%,同比19年Q3增长58.44%;实现归母净利润23.18亿元,同比20年Q3增长21.41%,同比19年Q3增长78.06%;第三季度延续了上半年的稳定增速。

分区域来看,国内市场恢复增长,国际市场有所下滑:

国内市场得益于国内医疗新基建开展以及常规业务的恢复,国内市场前三季度实现40%以上高增长。其中国内生命信息与支持产线实现50%以上高增长,体外诊断和医学影像这两类去年疫情受损的业务实现35%以上反弹。

国际市场前三季度略微下滑,主要是因为去年二季度开始进入疫情订单高峰期,今年二三季度同比基数大幅变高。若剔除新冠收入的影响,国际市场前三季度增速超40%,其中IVD产线增长超60%,医学影像产线增长超40%,生命信息与支持产线增长超25%。

从业务构成上来看,公司主要覆盖三大领域:医学影像、体外诊断以及生命信息与支持。公司生命信息与支持类产品是第一大业务板块,体外诊断产品位居第二,医学影像产品位居第三。

今年前三季度,公司的医学影像持续高增长,体外诊断业务有所反弹,生命信息与支持保持稳定增长:

1)医学影像:由于国内和部分国际地区诊疗活动和超声常规采购恢复,医学影像产线前三季度实现30%以上高速增长。

2)IVD:随着疫情的消退,常规试剂消耗量逐步恢复,IVD产线前三季度实现25%以上增长。

3)生命信息与支持产线:受益于国内的医疗新基建热潮,前三季度生命信息与支持业务增长略超过10%。在去年同期疫情导致的高基数基础上,这样的成绩还是比较满意的。

总起来看,公司丰富的产品线为业务增长提供了韧性。公司的整体增速比较平稳。

从盈利能力来看,前三季度公司毛利率为65.60%,同比减少1.24pp;净利率为34.37%,同比增加0.98pp。盈利能力的提升主要得益于销售费用的降低。前三季度,公司的销售费用率为14.66%,较去年同期减少2.94pp。

(资料来源:wind)

销售费用率的降低主要是由于国内和国际的疫情仍在零星发作,今年很多线下推广活动还没开展。同时公司抗疫以来建立的品牌效应和影响力扩大,销售效率更高,因而销售费用率有所改善。

医疗新基建和国际化助力公司高成长

从全球来看,疫情仍在持续。新冠疫情暴露出我国医疗卫生事业存在总量薄弱,结构失衡等突出短板,疫情促使政府加大医疗卫生健康事业投入。医疗新基建提速将加速我国医疗器械市场扩容。而公司在疫情期间的供应能力加速了公司产品在国外的推广速度,与国外同类产品相比,迈瑞的设备性价比更优,具备明显的竞争力。

此外,公司持续进行研发投入,产品不断丰富。2021年公司前三季度研发投入17.9亿元,同比增长19%。

2021年第三季度,在体外诊断领域,公司推出了MC-80全自动细胞形态学分析仪、CL-8000i全自动化学发光免疫分析仪等新产品。在医学影像领域,公司推出了超声综合应用解决方案和妇儿应用解决方案等新产品。在生命信息与支持领域,迈瑞也有诸多新产品推出。

持续丰富的产品线也为公司长期的业绩增长提供了保障。

目前国家正在积极推进医疗器械的进口替代,迈瑞是医疗器械行业的龙头企业,公司的一些产品如监护仪、麻醉机已经达到国际一流水平,并且比国外企业更有性价比。在支持国产医疗器械的背景下,迈瑞将会充分受益。

总体来看,公司收入的持续增长,主要受益于国内医疗新基建和全球化的影响。这种推动作用将会持续影响未来几年的医疗器械市场,并对迈瑞医疗未来的业绩增长提供保障。基于以上这些,我们认为迈瑞医疗的基本面依旧稳健,长期增长的动力比较强。

今年下半年,受市场情绪影响,迈瑞医疗的股价自高位回调明显,投资者的信心也受到了影响。基于公司的经营情况和财务表现,我们认为近期公司的股价调整更多地是来自市场风格的影响,公司的基本面依然比较稳健。待市场情绪恢复后,公司的股价将走出低谷。

评论