出品|妙投APP

作者|丁萍

头图|东方IC

政策环境发生变化,互联网大厂变慢了,阿里巴巴也不例外。

11月18日晚间,阿里巴巴(NYSE:BABA)发布了2021年第三季度(2022财年第二季度)财报。财报显示,阿里巴巴实现营业收入2006.9亿元,同比增长29%。若不考虑高鑫零售并表影响,阿里巴巴的营业收入同比增长16%至1804.38亿元;实现归母净利润53.67亿元,同比下降81.34%;经营活动产生的现金流量淨额为358.30亿元,同比下降34%;自由现金流同比下降45%至222.39亿元。

显然,阿里巴巴涨不动了,但依然处于高投入状态。这意味着在消费需求低迷,市场存量竞争加剧的大环境下,阿里巴巴维持增长的代价越来越大。

换言之,大象起舞的时代结束了。

本文核心看点:

1.证券投资损失以及加大新业务投入是阿里巴巴本季度利润骤减的主因;

2.用户增长却带不动淘宝天猫,是人均客单价和货币化率同时降低导致的;

3.阿里巴巴下一季度业绩仍不乐观,但阿里云有望“守得云开见月明”。

净利润缩水8成

2021年三季度,阿里巴巴实现归母净利润53.67亿元,同比下降81.34%。究其原因:一是证券投资净损失同比大幅增加;二是加大了社区团购、淘宝特价版、本地生活等新兴业务板块的投入;三是实施一系列举措支持商家。

(数据来源:公司公告)

具体来看,一方面,2021年三季度,阿里巴巴投资净亏损114.56亿元,去年同期净盈利105.1亿元,主要是报告期内阿里巴巴持有的上市公司股价下挫带来的投资损失。

另一方面,阿里巴巴加大新业务的战略投入,包括社区团购、淘宝特价版、本地生活等,由此带来更多的市场投放,提高了其销售费用率。该季度,阿里巴巴的销售费用率为14.38%,同比提升3.18个百分点,进一步挤压了其整体利润空间。

此外,阿里巴巴于4月起陆续推出一系列降低平台商家经营成本、减免经营费用的举措,包括生意参谋免费、降低运费险等,这也会在一定程度上侵蚀其盈利能力。

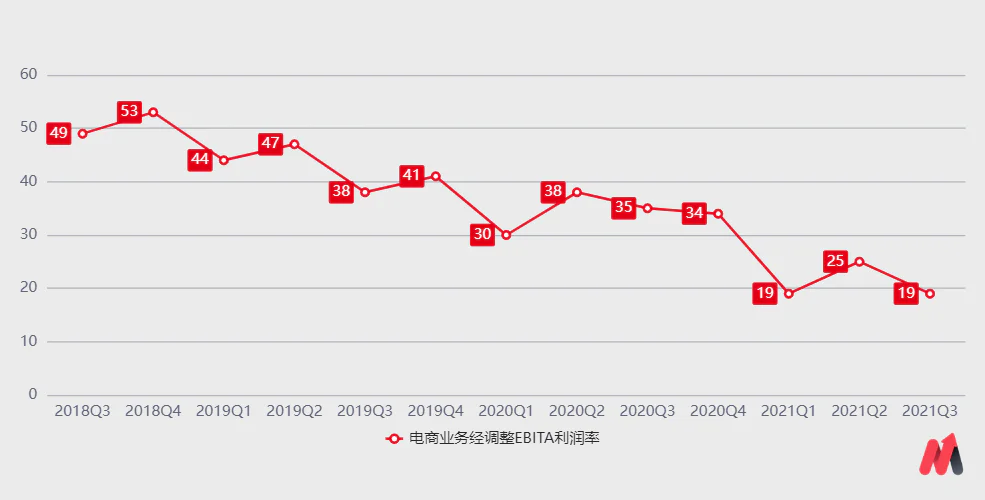

以上主要反映在阿里巴巴电商业务上。分业务看,电商业务不仅是阿里巴巴收入基本盘,也是主要利润来源。

该季度,阿里巴巴的电商业务经调整EBITA利润率为19%,同比下滑17个百分点,除了以上影响因素影响,并表高鑫零售带来存货成本上升,毛利率下降也是阿里巴巴电商业务盈利能力承压的关键因素。(注:妙投采用经调整EBITA利润率,即剔除一次性损益以及股权激励等后的利润率,来反映分业务盈利能力的变化)

(数据来源:公司公告)

当然,高投入在用户增长方面奏效明显。截至2021年三季度末,阿里巴巴国内零售平台年度活跃用户数达到了8.63亿,同比增长14%,环比增加了3500万,再次站上3000万新增大关。

但值得玩味的是,用户大幅增长,但淘宝天猫为何涨不动了?

淘宝天猫涨不动了

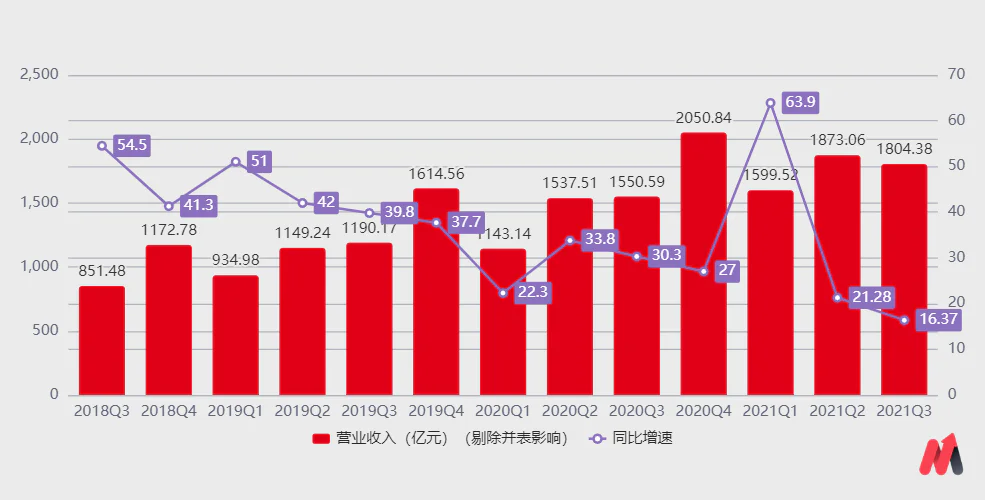

2021年三季度,阿里巴巴实现营业收入2006.9亿元,同比增长29%,即使在外延驱动下,阿里巴巴本季度的营收增速也不及去年同期的30.3%。

2020年10月,阿里巴巴斥资280亿元控股的高鑫零售并表,后者在一定程度上增厚了前者的业绩。不过,受疫情打击叠加整个消费需求疲软,高鑫零售的业绩持续低迷。2021年前三季度,高鑫零售实现营业收入415.34亿元,同比降低21.88%。

剔除掉高鑫零售并表的影响,阿里巴巴本季度实现营业收入1804.38亿元,同比增长16.37%,增速处于近三年的历史低位,主要是淘宝天猫的佣金、广告收入增长几近停滞拖累的。

(数据来源:公司公告)

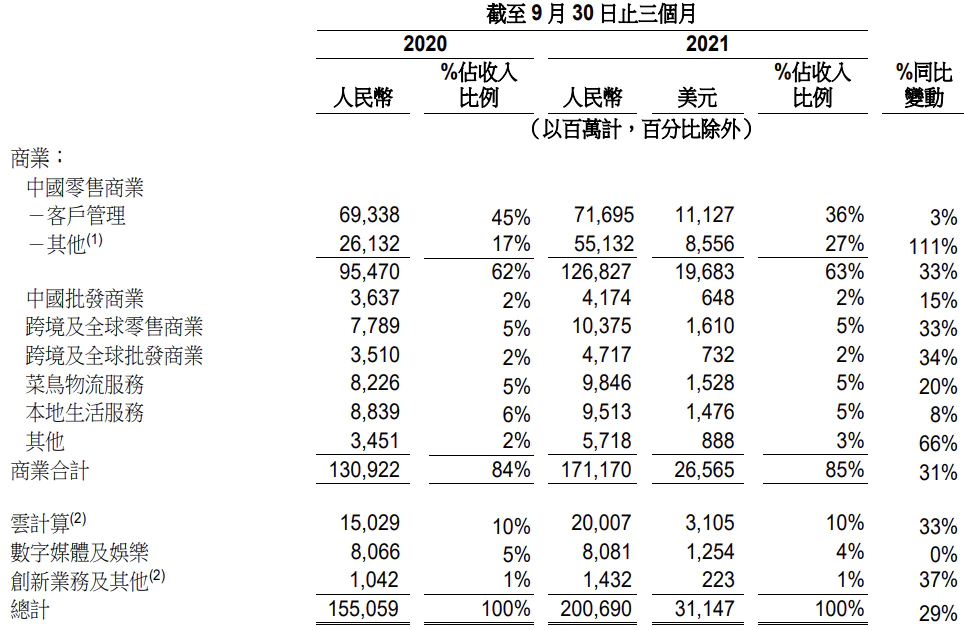

从营收构成看,阿里巴巴的收入主要来源于电商、云计算、 数字媒体和娱乐与创新活动和其他业务。其中电商业务是阿里巴巴的核心支柱,涵盖客户管理和其他业务。客户管理是由淘宝天猫的佣金和广告收入构成的,其他收入主要包括高鑫零售、盒马、天猫超市和进口直营等自营业务。

该季度,阿里巴巴电商业务实现营业收入1268.27亿元,收入同比增长33%,其中客户管理收入仅同比增长3%。若剔除高鑫零售并表,其电商业务收入为1065.75亿元,仅同比增长12%,低于大盘增速,并远低于去年同期的62%。

(图片来源:公司公告)

(数据来源:公司公告)

可见,客户管理收入增长几近停滞是阿里巴巴大盘失速的主因。

但如上文所述,截至2021年三季度末,阿里巴巴国内零售平台年度活跃用户数达到了8.63亿,环比增加了3500万,为何带不动淘宝天猫?

根据电商平台收入计算公式:营业收入=GMV(用户*人均客单价)*货币化率。目前来看,阿里巴巴用户增加,收入却下降,妙投认为是其人均客单价和货币化率同时下降导致的。为什么这么说?

首先,阿里巴巴环比增加的3500万年度活跃用户,主要来自于下沉市场。但该部分群体的消费水平有限,人均客单价相对较低;

其次,消费需求降温带来的增长阻力,进一步拉低整体人均客单价。据国家统计局数据,2021年7-8月,实物商品网上零售GMV同比增长7.9%,网上零售GMV总额同比增长10.2%。考虑到疲软的宏观经济形势,预计9月整体消费需求增长持续乏力。预计2021年三季度实物商品网上零售总额将增长6.8%;

最后,互联网红利殆尽,电商平台现有市场中的用户量逐渐趋于饱和,阿里巴巴现在市场面临竞对蚕食的风险:前有京东、拼多多等老竞争对手的左右夹攻,后有抖音、快手等短视频平台的觊觎。为了“守住江山”,阿里巴巴选择让利商家和消费者,这势必会影响其货币化率。

正如阿里巴巴方面表示,电商业务增长大幅放缓,主要原因是来自市场状况放缓尤其是服装配饰类目GMV放缓,以及国内电商市场上参与者增多所致。

总之,大环境发生变化,阿里巴巴从“攻城略地”到“以守为攻”,自然就变慢了。当然,这也是大势所趋。

下一季度业绩更“惨淡”

大部分投资者早已预期阿里巴巴本季度业绩会放慢,但非公认会计准则净利润仍逊预期8%,令市场失望。财报发布当日,阿里巴巴美股收跌11.13%。

此外,投资者对阿里巴巴未来业绩表现持有悲观预期。

一是2021年双11销售表现不佳,会直接影响阿里巴巴2021年四季度业绩。截至11月12日零点,天猫双11总交易额定格在5403亿元,同比增长8.45%,数据难看。反观京东,双11期间累计下单金额超过3491亿元,同比增长了28.6%;

二是阿里巴巴对自身的情况也不乐观。财报电话会议中,阿里巴巴在业绩报告中下调了此前给出的财年增长指引,从30%下调到了20%-23%。(注:公司原本预期2022全财年收入达到9300亿,同比增长约30%)

这也意味着,本季度财报是阿里巴巴近几年最差的一次财报,但却可能是未来一段时间内最好的一次财报。

不过值得注意的是,阿里云业务是本次财报的最大亮点。

由于在一季度失去了短视频大客户TikTok,阿里云该季度同比压力延续,同比增速仅有33%。但首次季度营收突破200亿,且已连续四个季度实现盈利。

(数据来源:公司公告)

目前阿里云已经成为国内云服务龙头企业,占据国内近四成公有云市场份额。

近日,IDC发布《中国公有云服务市场(2021年上半年)跟踪》报告,显示2021年上半年公有云IaaS+PaaS市场规模为95.46亿美元,同比增长48.6%,该市场处于高速扩张期。

而阿里云以37.9%的市占率稳居市场第一,腾讯云(11.2%)和华为云(10.9%)分别为第二、第三、并列第二。

长期来看,阿里云可以有助于提高阿里巴巴的估值空间。若以AWS的估值作为阿里云定价的基础参考,过去5年AWS的PS(市销率)位于8x-14x之间,那么,阿里云合理估值区间为10xPS,则2022财年阿里云对应估值大约为8000亿元。

但目前来看,政策趋严下,与电商无关的业务板块或将独立出去,且阿里巴巴也难以通过提高业绩预期提振市场信心。消费互联网红利殆尽,电商业务增速放缓,阿里巴巴也很难通过投资扩大边界形成产业互联网闭环。

可以预见的是,在很长一段时间内,“以守为攻”将是阿里巴巴的策略战术。

评论