头图|视觉中国

今年以来,科技股强势的背后逻辑,核心在于其微观高景气度,对冲了宏观杀估值的压力。

展望2022年,宏观杀估值压力会随着流动性逐步宽松而逐步缓解,整个市场的估值中枢可能会相比今年有所提升。但这并不意味着科技股就会随之抬升,关键还是要看微观的景气度是否与估值能够相匹配。

下面将对新能源车、光伏、半导体、军工等几大核心科技赛进行梳理。

一、新能源汽车产业链

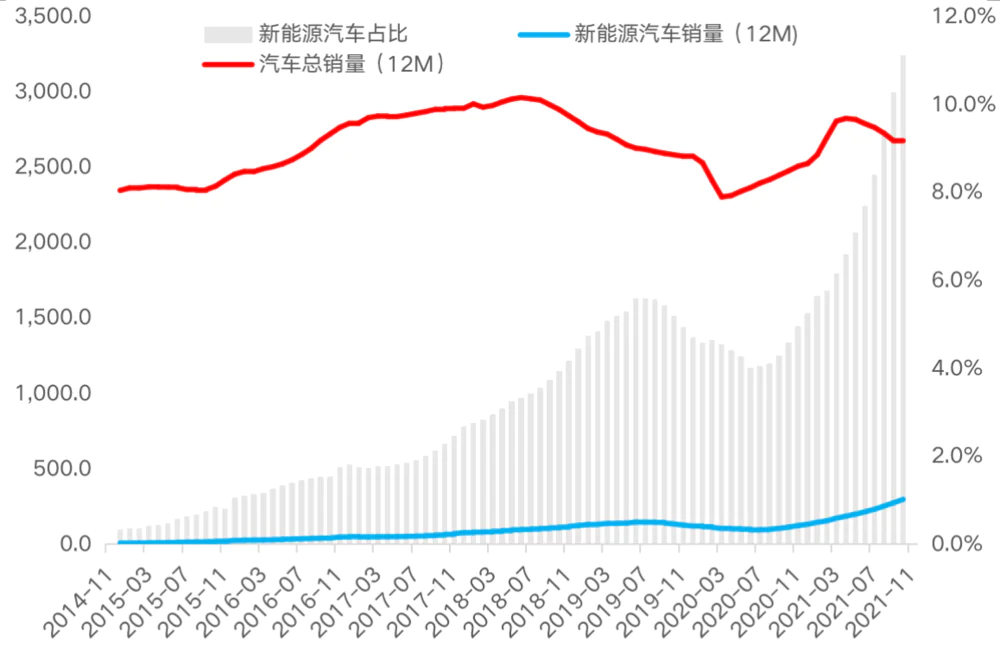

新能源汽车产业链的景气度的关键,是看新能源汽车的销量增长。

从最新销量数据来看,10月新能源汽车销量新增38.3万辆,今年累计达到254.2万辆,同比增长1.8倍,较上月的1.9倍略有下滑。近1年的累计销量,从去年同期的113万辆大幅增长到297万辆,同比增长1.6倍,增速和上月基本持平,结束了连续17个月的上升趋势。

从渗透率的角度看,单月新增的渗透率15%,近1年新能源车增量渗透率,从去年同期的4.9%(113万/2478万)增长到11%(过去一年297万/2678万),存量渗透率不到3%(800万/3亿)。

长期来看,新增销量的渗透率距离2025年的20%目标,还有差不多1倍的空间。未来在碳中和、性能提升、基础设施完善的推动下,新能源车对传统燃油车的替代趋势没有改变,空间也依然很大。

短期来看,虽然看上去渗透率加速提升,但主要是因为传统车销量下滑,就新能源车本身的销售来看,增速边际上略有放缓,不过整体上依然保持了高景气度,尚未看到景气度反转的迹象。估值经过三季报的消化后,也从160倍以上的高位回落到114倍左右,明显低于年初166倍左右的高点,处于近一年多来的相对低位。

这个估值大概相当于去年7月初的水平,而当时的新能源车销量还在下降,所以只要景气度不出现超预期下降,目前的估值并不算贵。

新能源汽车行业景气度跟踪 / 数据来源:Choice

新能源汽车指数与估值情况(PETTM)/ 数据来源:Choice

二、半导体产业链

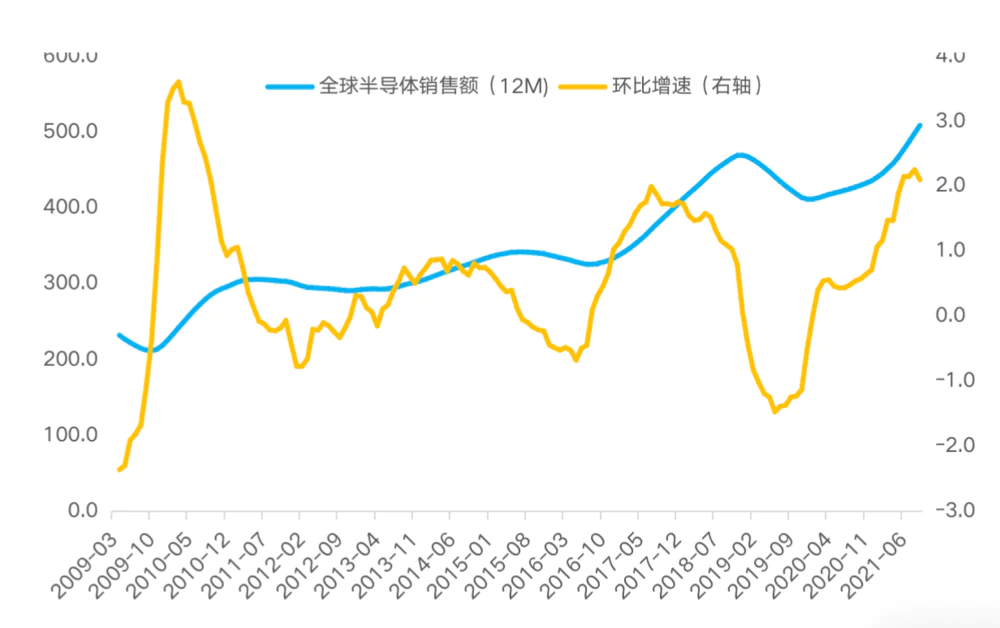

半导体属于上游元器件,下游应用比较广泛,而且都处于高增长阶段,比如汽车电子、智能手机、5G设备等,需求的成长性较好。而且,疫情导致缺芯问题依旧严重,全球半导体产业总体供不应求的格局没有实质缓解。

根据美国半导体行业协会的统计,9月全球的半导体销售额达到480亿美元,连续7个月保持增长。如果以近1年的滚动销售来看,销售额从上月的4970亿美元增长到5083亿美元,环比增长2.1%,较上月的2.2%略有放缓,但增速仍处于近几年高位,并未明显的边际放缓,2019年底以来的行业高景气度仍在延续。

从国内集成电路产量来看,1-10月累计生产2970万块,同比增长40.2%,较上月的43.1%略有下滑,不过依然算是高增长,这和新能源车的情况有些类似。

从估值角度看,经过三季报的消化和前期的回调之后,半导体的相对估值比新能源车还要便宜一些。中证半导体指数的PE目前在73倍左右,较三季报前120倍左右的水平明显下降,也远低于2020年初160倍左右的估值高点。目前这个估值基本已经回到2019年底的水平,处于相对较低的位置。

半导体行业景气度跟踪

半导体指数与估值情况(PETTM)

三、光伏产业链

长期来看,光伏和风电是碳中和最重要的产业抓手,毕竟只有上游的清洁能源占比提升,下游的电动车等电动化终端才有意义。

2020年光伏和风电发电量占比仅为9.5%(3.4%+6.1%),而按照国家能源局提出的目标,2021年这个比重要达到11%,到2025年达到16.5%左右。这意味着未来五年至少有50%的增长空间,再考虑到总体用电量的增长,这个增量还应该更大,其中光伏又比风能更有潜力。不过和新能源车及芯片相比,光伏属于相对成熟的产业,增长速度没有那么快,市场给的估值也相对较低。

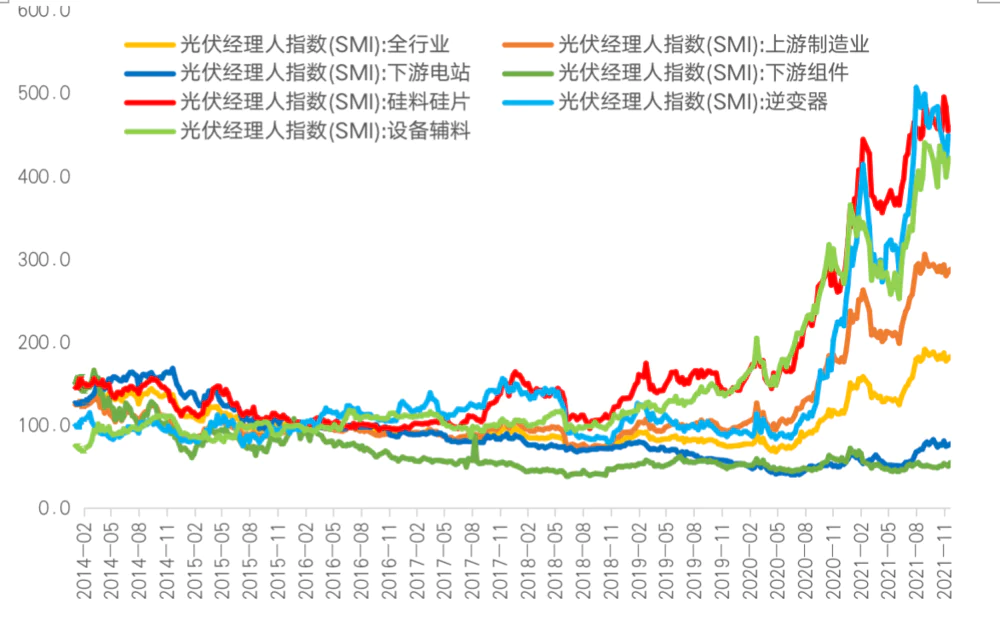

短期来看,2020年以来的高景气度总体还在延续,但增长速度有所放缓,结构分化有所加剧。全行业的光伏经理人指数SMI在三季度快速提升,8月底达到阶段性高点191.6,近两个月有所下滑,不过依然处于高位,截至11月底SMI录得182.8。

分行业来看,下游电站、下游组件的景气度一直不高,主要是上游制造业景气度较高,比如硅片硅料、逆变器、设备辅料等。从最新的数据情况看,硅料硅片的景气度最高,逆变器景气度有所下滑。

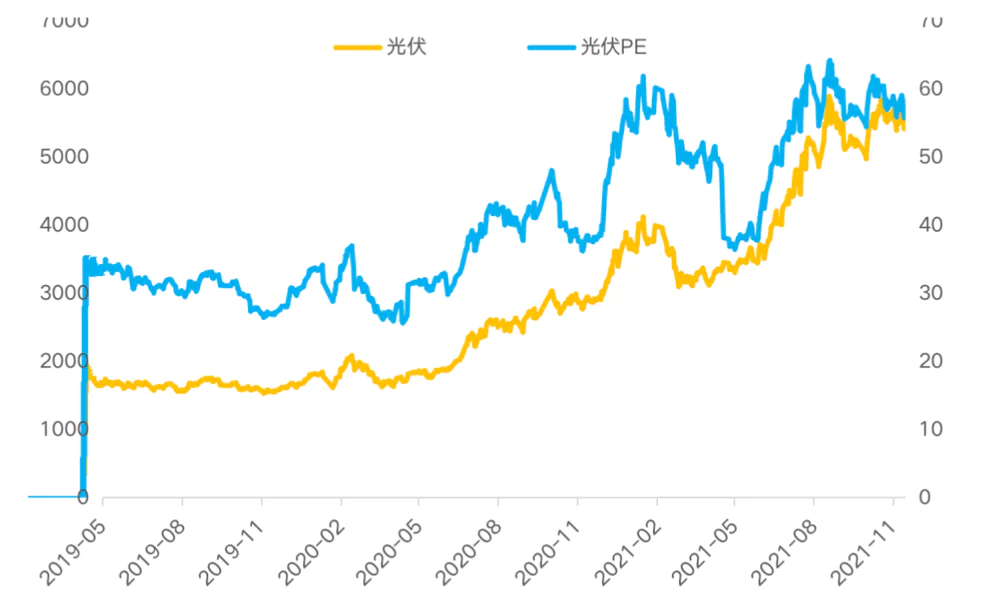

总体来看,业绩景气度对股价短期没有明显的正向贡献,甚至会有所拖累。而从估值来看,虽然光伏板块的PE和新能源车、芯片比要低,但如果结合自身的景气度来看,这个估值并不算便宜。

二季度末以来,光伏板块的业绩消化并不理想,估值成为驱动光伏上涨的主要动力,PE从5月的不到40倍涨到了9月初64倍的高点,随后股价开始震荡。三季报的业绩消化了一部分估值,但并不明显,目前中证光伏指数的PE大概56倍,虽然较高点有所下降,但仍处于近1年相对较高的水位,基本相当于今年春节前的估值水平,相对较贵。

光伏行业景气度跟踪

光伏行业指数与估值情况(PETTM)

四、军工产业链

未来3-5年,军工行业的中长期逻辑非常清晰:国防安全,列装量产周期,订单落地,国产替代,军品定价改革,军民融合。

过去,军工是一个以“情绪炒作”为主的主题性板块,但现在,已经成为一个业绩驱动的成长性板块。

中长期来看,军工依然有较为确定的投资价值。不过,军工和其他几个科技赛道以及大部分A股赛道都不一样。一是与宏观经济关系不大,二是以政府为主要客户,确定性高,但弹性并没有新光芯那么大。

由于军工行业的特殊性,数据不太透明,景气度也不容易跟踪,所以大部分信息只能从上市公司的公告中获取。从军工板块的财报情况来看,2020年下半年以来,核心军工公司的业绩不断释放,不仅印证了行业周期的反转,也一点点改变了市场对它的偏见,过去一年多取得了不错的收益。

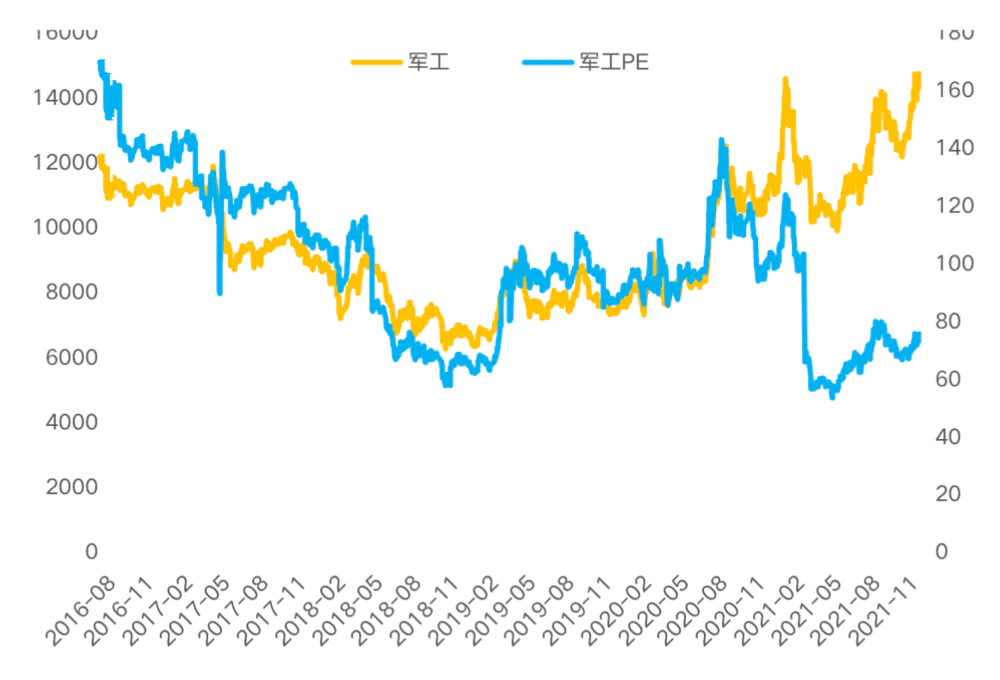

中证军工指数本月上涨8%,创下历史新高,近半年涨幅超过45%,而这大部分来自于业绩的增长,对应的PE已经从去年年中140倍的高点回落到74倍左右,也略低于三季报前79倍左右的估值。

对比历史来看,也处于近几年来估值的相对低位,大概相当于2018年熊市期间的水平,是科技股里相对便宜的一个赛道。

军工行业指数与估值情况(PETTM)

评论