出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

1月20日晚,鲁商发展公告“换帅”,对地产业务较熟悉的葛健不再担任公司董事长,原福瑞达总经理贾庆文接棒,符合公司向健康产业转型的战略(公司健康业务经营主体为山东福瑞达医药集团,统称“福瑞达”)。

值得注意的是,福瑞达主营高景气医美领域上游玻尿酸原料和功效护肤品,因此,公司未来有望进一步加大医美领域的布局。

同时,考虑到公司2018年并购福瑞达切入医美领域后,改变了公司前期增收不增利的困局;2021年1-9月福瑞达收入和归母净利润分别同比增长90.85%和168.58%,对冲地产业务收入下滑25.80%带来的部分亏损,并最终驱动公司归母净利润21.90%的增长。

因此,鲁商发展若未来继续加码福瑞达布局,公司业绩有望进一步增长,从而提振公司股价。这也是1月21日公司股价走势一改前期萎靡,收盘涨幅4.51%的重要原因。

那么,转型医美的鲁商发展投资价值如何?

本文核心看点:

1.短期看,转型医美,扭转了鲁商发展前期增收不增利的困局;

2.长期看,鲁商发展延伸的医美业务成长空间较大。一方面,未来公司可能增加医用级玻尿酸原料业务;另一方面,公司将持续推进医美相关的Ⅲ类医械产品的研发,若有产品上市,未来可能带来业绩的爆发;

3.从二级市场看,鲁商发展目前市值有一定的合理性。

一、 转型医美,扭转增收不增利困局

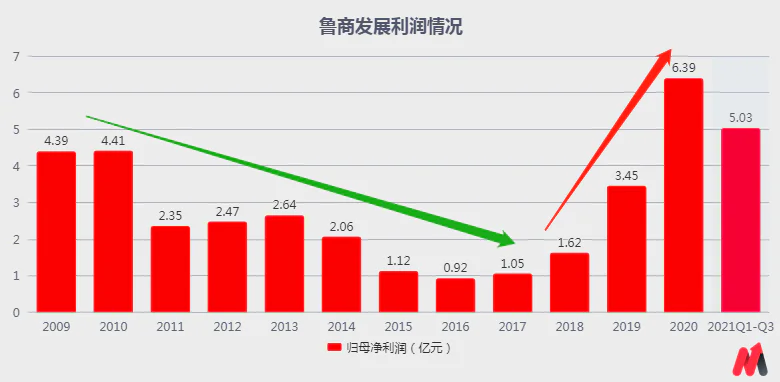

鲁商发展原本是一家地产公司,但多年来地产业务业绩并不突出,长期处于增收不增利的困局当中。公司归母净利润从2010年超4亿元下降至2017年1亿元左右。

因此,从2018年起,鲁商发展开始健康业务转型。

公司通过收购控股股东鲁商集团旗下山东福瑞达医药集团100%股权,切入医美领域;后于次年2019年收购全球销量第二透明质酸原料生产厂商焦点生物(现用名“焦点福瑞达”)60.11%股权,并于2021年1月延伸至功能性食品领域,基本覆盖玻尿酸产业链上游原料和下游功效护肤品和功能性食品领域等。

公司的业绩也于2018年起呈上升态势。2018-2020年,收入、归母净利润的年均复合增速分别为24.24%和98.52%,远超2009-2017年期间14.81%的收入增速和-16.35%的归母净利润增速。

2021年前三个季度收入有所下滑,主要受新冠肺炎疫情影响地产业务中的哈尔滨项目未完成交付,带来地产业务收入双位数下滑(同比减少25.80%)。

公司归母净利润增速仍实现21.9%增长,主要由于健康业务(主要是医美产品)快速增长驱动。公司健康业务经营主体山东福瑞达今年前三季度归母净利润实现168.58%的增长。

(资料来源:公司公告)

此外,原福瑞达总经理贾庆文接棒鲁商发展董事长,或许是公司基于医美行业高景气和地产市场景气下行情况下的选择,未来公司战略中心可能会在医美为主的健康领域。

相对应,公司的健康业务收入占比有望提升,结合2021年1-6月公司健康业务收入占比27%,毛利占比49%,未来公司健康业务有望提升至50%左右占比,形成“地产保规模+健康业务促增长”的业务格局。

二、 长期看,公司延伸的健康业务(医美为主)成长空间较大

目前,福瑞达为鲁商发展健康业务的经营主体,覆盖以玻尿酸成分为基础的功效护肤品、玻尿酸原料和药品(或医疗终端产品)业务,不断进行玻尿酸产业延伸。

其中,功效护肤品是目前公司健康业务的核心业绩来源,收入占比近6成;且该业务处于快速发展期,也是公司健康业务高增长的重要驱动力。2021年1-6月该业务收入增长达224%,超华熙生物的197%。

主要得益于福瑞达较强的爆款品牌打造能力。

福瑞达旗下“颐莲”品牌2004年推出的玻尿酸补水喷雾,长期占据天猫渠道同品类销售的TOP1,月销量8万+,竞争优势较强,业务发展较好。

但福瑞达不局限于“玻尿酸成分”,在此基础上引入Micro-Balanotic(独家益生菌复合成分)、荷叶黄酮等多种成分,卡位“微生态护肤”赛道,并于2018年推出“瑷尔博士”品牌。

且该品牌在2021年超过公司“玻尿酸”成分为核心的“颐莲”品牌收入,形成“玻尿酸成分”和“益生菌成分”为核心的双轮驱动,驱动公司业绩快速增长。

(资料来源:瑷尔博士天猫旗舰店官网)

中期看,玻尿酸原料(或透明质酸原料)业务有望提供新的增量。

鲁商发展于2019年通过福瑞达间接控股全球销量排名第二的焦点福瑞达(曾用名“焦点生物”),切入玻尿酸原料赛道。随后在焦点福瑞达生产销售食品级和化妆品级透明质酸原料的基础上,推进医用级透明质酸原料销售资质的申请,若获批,将为公司提供新的业绩增量。

此外,鲁商发展推进焦点福瑞达产能的扩充,由2019年的度的120吨产能扩充为420吨,保障公司未来订单的消化。

同时,考虑到全球玻尿酸原料行业增速稳定(预计在17%)、竞争格局集中(前Top4全球市占率超70%),鲁商发展未来可能会通过并购抢夺玻尿酸原料存量市场,增加公司业绩。

长期看,公司将加快推进目前在研的医美终端产品(Ⅲ类医械产品)。

主要是医美终端产品是医用级玻尿酸原料的自然延伸,与公司的原料业务有协同作用,如华熙生物也是这么做的;同时,医美终端产品也是医美产业链中同时具有高技术壁垒和最“挣钱”属性的环节,若该业务能突破,公司的护城河和业绩均将有大幅度的提升。

其中,技术壁垒高主要是Ⅲ类医疗器械证需要长达3-5年临床试验以及审批时间,需要持续研发投入且风险较高,能否推出上市不确定性较大。

同时,结合医美产业链医美上游主营终端产品的爱美客净利率超60%,远高于医美中游奥园美谷收购的头部医美机构浙江连天美净利率18%左右,及下游新氧的净利率仅1%左右,医美终端产品是医美产业链最“挣钱”的环节。

因此,短期来看,功效护肤品业务公司目前业绩增长的主要驱动力;中期看,医用玻尿酸原料销售资质的获批,可为公司业绩带来增量;长期看,医美终端产品将是鲁商发展持续布局的业务。若未来有产品推出上市,公司业绩可能有较大幅度的提升。

即长期看,公司具有投资价值。那么,当前鲁商发展的投资价值如何?

三、结合二级市场看,市值具有合理性

总体来看,鲁商发展是地产转型健康业务(医美为主)的企业,包括地产及相关业务、健康业务(医美为主)两大块业务。因此,接下来对公司的市值进行分块预估。

结合券商近6个月一致预期公司2021年公司归母净利润可达7.54亿元,2021年上半年地产及相关业务和大健康业务的净利比重6:4,预计2021全年房地产及相关业务净利润为4.52亿元,大健康业务为3.02亿元。

参考新城控股、万科A、保利发展4倍、6倍、6倍估值,给予公司地产业务5倍PE,地产业务市值有望达到22.6亿元;参考华熙生物、珀莱雅、丸美股份80倍、64倍和44倍估值,给予公司大健康业务60倍估值,大健康业务市值有望达到181.2亿元。

即公司总市值有望达到203.8亿元,目前124亿元的总市值或将有较大的增长空间。但需要注意的是,上述测算只是根据现有同类企业估值和鲁商发展前期利润结构所做的探讨,未来可能会有其他因素带来新的影响,不做投资建议。同时,资本市场上可能还会受到市场情绪的影响带来其短期股价的波动。

评论