头图|视觉中国

从稀土行业的需求端前景来看,这是一个应用极其广泛,而且未来还有极大增长空间的行业。而且从供给端来看,这也是一个足够稀缺的行业,之所以叫稀土,就是因为储量尤其是可开采的储量非常少。(稀土:让美国“卡脖子”的核心武器)

不管从哪个角度看,稀土行业都应该一直很赚钱,但事实并非如此。2020年疫情之前的十多年,稀土行业其实一直举步维艰,A股上的表现也很差,基本是十年阴跌。

一、此前,稀土卖出了“土”的价格

表面来看,直接原因是稀土价格从2007年之后就进入下行通道,用工信部领导的话说,就是中国的稀土没有卖出“稀”的价格,而是卖出了“土”的价格。

从根本上说,问题出在两方面:

一方面是需求的问题,过去需求的确不像现在这么好,比如传统汽车、家电的销量其实早就开始下降了,而新能源汽车、风电、新型家电、机器人等需求的确是这几年才增长起来的。

另一方面是供给的问题,过去行业供给格局十分混乱,虽然总体储量较少,但行业却长期处于供给相对过剩和恶性竞争的局面,而这种过剩和我们国内的行业环境有直接关系。

中国是全球稀土储量最大的国家。根据美国地质调查局的统计,2020年全球稀土储量达1.2亿吨,其中我国稀土矿储量大概4400万吨,占全球储量的36.7%,处于绝对的领先位置。排名二三的巴西和越南各有2200万吨,占比18%,然后是俄罗斯和印度,分别占10%和6%,其他国家的储量就很少了,加起来才11%。

可以看出,很多大国是缺稀土的,比如美国的储量只有1%。尤其是中重稀土含量高的离子型稀土矿,基本只有中国、缅甸等少数国家拥有。

这样的储量结构下,中国的供给实际上直接决定了全球的供给,而遗憾的是,早期我国的稀土一直处于过度供给的状态。2010年前,我国稀土产量逐年上涨,到2010年我国稀土矿产量达13万吨,占全球总产量的97.7%。

也就是说,全球几乎所有的稀土都是来自于国内的企业。我们的企业并没有把稀土当做一种稀缺的战略资源,而是当成了短期变现的一个工具。而且,由于监管体系不完善,过去稀土行业很混乱,私采、盗挖、走私等现象屡禁不止。随之而来的必然是供过于求,上游粗放开采,下游恶性价格战,大量的稀土资源低价向全球出口。

二、当稀土行业真正具备了“稀”的特质

为了改变这种局面,国家对稀土行业进行了大力度的供给侧改革,核心是两件事:

第一件事是从2015年开始不断加强监管,倒逼供给出清。一方面提高行业和环境准入标准;另一方面规定稀土开采总量和出口配额,坚决打击非法开采和超额开采等各类违法违规行为。

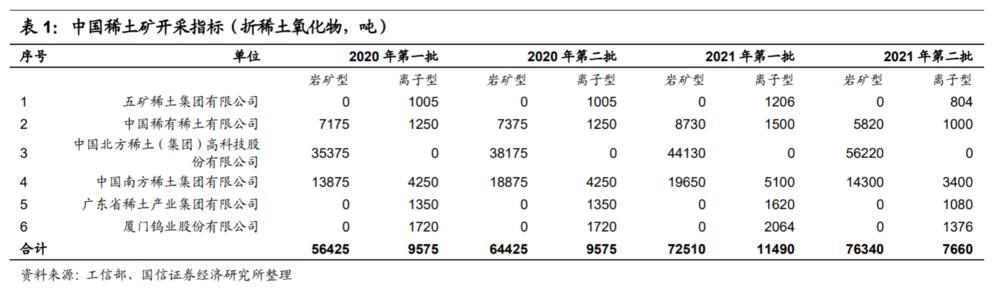

目前,国内稀土开采和冶炼分离总量都受到严格的指标管控,任何企业和个人不得无指标、超指标生产,而指标是由工信部、自然资源部每年分批下达。从2016-2021年配额的下达情况来看,矿产品的指标年复合增长率9.86%,冶炼分离配额年复合增速为10.13%,也就是说总量指标增长相对稳定,这等于给供给端上了一个紧箍咒。

严控之下,黑稀土逐渐消失,国内稀土矿供应出现明显下降,一度从高峰时的13万吨下降到9万吨左右,近年来虽然由于需求和配额的增加导致产量有所回升,但在全球的占比也是明显下降。

2020年,我国稀土矿产量14万吨,占全球产量的比例从十年前的97.7%大幅下降到58.3%,这说明我们在有意识的让稀土的供给变得更稀缺。尤其是2021年1月工信部出台《稀土管理条例(征求意见稿)》之后,稀土开始真正变得“稀有”,供给格局重塑带动行业价值重估。

第二件事是推动行业整合重组,提升行业集中度。恶性竞争的根源是产能过于散乱,所以整合重组也是必然选择。2013年开始,国内就基本按照地域整合成了六大稀土集团,分别是中国五矿(湖南、广东、福建、云南)、中铝公司(广西、江苏、山东、四川)、北方稀土(内蒙古、甘肃)、厦门钨业(福建)、南方稀土(江西、四川)、广东稀土(广东)。

2021年是国企改革三年行动的攻坚之年,央企重组整合加速推进,稀土领域也是如此。市场预期的中国稀土集团在2021年底终于落地,国务院国资委占股31.21%,中铝、中国五矿和赣州稀土集团分别占股20.33%。持续的整合重组将有效减少恶性竞争和价格战,增强中国稀土在国际市场的竞争力。

总结起来,稀土在全球范围内产能有限,而作为主要产出国的中国监管强化和整合重组之后,稀土行业真正具备了“稀”的特质。

三、供需格局下,稀土行业的投资机会在哪?

该供给格局之下,当近两年新能源汽车等终端需求爆发的时候,才能一飞冲天,摆脱“土”的命运。A股的稀土指数从最低点最高涨了5倍,而且只用了一年多的时间。虽然后来出现剧烈波动,但截至2021年底依然有3.7倍的涨幅。

短期来看,稀土产业的波动势必加剧,本轮周期最紧张的时候已经过去。但长期来看,稀土产业既是一个周期性较强的资源行业,又是一个具有一定成长性的科技衍生行业,具备一定的稀缺性。在本轮估值充分消化后,依然会有新的机会。

从国内稀土产业的格局来看,我国稀土分布呈现“北轻南重”的特征。轻稀土主要分布于内蒙古包头的白云鄂博矿区和四川冕宁,其中白云鄂博矿区稀土储量占全国稀土储量的83%,全球储量的38%,是世界第一大稀土矿,也是我国轻稀土的主要生产基地。南方多为离子吸附型稀土矿,也就是重稀土,虽然总储量占比只有3%,但超过90%的重稀土资源都在南方七省区。

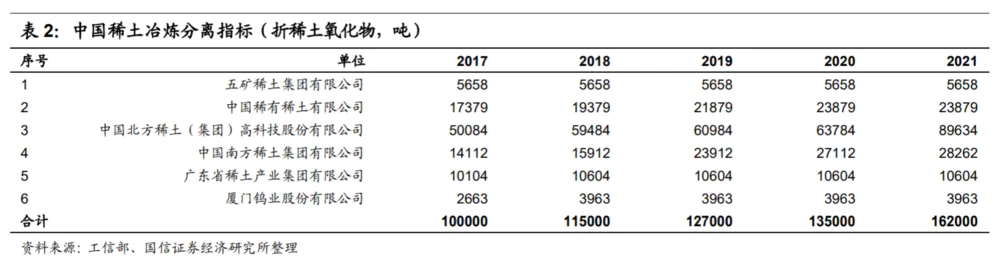

从资本市场来看,除了中国稀土在港股上市,六大稀土集团的稀土业务大部分都在A股有上市公司,包括五矿稀土集团旗下的五矿稀土,北方稀土集团旗下的北方稀土、盛和资源,广东稀土集团旗下的广晟有色,厦门钨业本身就是上市公司。稀土公司的业务直接取决于它的指标,包括开采指标和冶炼分离指标。从近几年的指标发放情况来看,依次是北方稀土、中国稀土、南方稀土、广东稀土、五矿稀土、厦门钨业,其中规模最大的是北方稀土。

从机构的配置偏好看,最青睐的也是北方稀土。截至2021年中,共有306只公募基金持有北方稀土。北方稀土是全球最大的轻稀土产品供应商,主要是其股东包钢集团拥有中国稀土储量最大的白云鄂博矿的独家采矿权,其储量超过全国 的80%。

而且北方稀土获得的配额也是六大稀土集团中的绝对主力,2021年北方稀土的开采和冶炼配额分别达到10.04万吨和8.96万吨,占到了总指标的60%和55%,是稀土行业的绝对龙头。由于稀土行业还是有较强的周期性,机构又不太喜欢配置周期行业,所以除了北方稀土之外,机构对其他公司配置很少,其中相对受关注的是盛和资源,截至2021年中,共有137只公募基金持有。

总的来看,稀土行业近几年发生了质的变化:一方面,需求端受益于新能源汽车、风电、智能家电、军工、工业机器人等下游产业的加速发展,保持快速增长;另一方面,供给端行业监管重塑,集中度提升,使得原本就储量较少的稀土更具稀缺性。

供需变革之下,稀土行业的投资价值大幅提升,虽然短期有估值高估的压力,但长期来看,稀土行业依然具备一定的成长性和稀缺性,是一个典型的科技型周期行业。

评论