出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

VR行业近2年备受市场关注,各大互联网厂商纷纷开始加入VR战局。字节跳动收购国内VR头显厂商Pico,切入VR硬件设备赛道;腾讯收购黑鲨科技,主攻VR设备。同时,Roblox在2021年3月份上市后市值达500亿美元又引发了元宇宙热潮。

VR设备作为元宇宙入口,也是正当风口。接下来妙投就给大家详细介绍一下VR设备这一深受市场关注的行业。

本文核心看点:

1.VR设备市场空间大、增速快,仍处于高速成长期;

2.VR设备市场格局呈现“一家独大”,未来Facebook有望维持市场占有率第一;

3.VR设备出货量、内容平台用户变数是跟踪VR设备行业重要参考指标,Oculus产业链的投资机会确定性更高。

一、VR设备行业处于高速成长期

VR行业经历了萌芽、热炒、低谷,到复苏,迎来了新的拐点。在2012年Oculus Rift问世之前,行业尚处于萌芽阶段。2014年,Facebook收购VR头盔厂商Oculus,成为VR兴起的标志性事件。随后,微软、Sony、三星、HTC等多家大厂也纷纷推出VR设备,2015-2016年VR市场一度到达了高潮,但由于硬件设备舒适感差、内容较少,整个行业进入了低迷期。

2020年以来疫情推动居家需求,同时硬件性能提升、内容增多、巨头公司通过补贴进行推广,用户基数增加以及众多开发者的加入,VR行业明显提速。

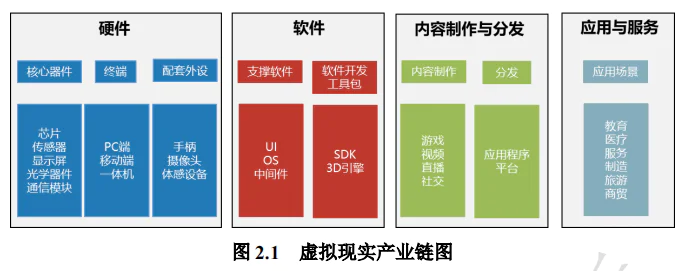

从VR产业链来看,产业链可分为硬件、软件、内容制作与分发、应用服务。在这些产业链环节中,直接推动VR产业发展的是硬件和内容。硬件性价比降低消费者购买门槛,而优质内容能留住和吸引用户。

从投资的角度而言,VR内容环节聚焦于游戏、直播、视频,占比分别为50%、20%、17%,更多的投资机会在一级市场。对于A股而言,VR最确定投资机会在VR设备,这里我们对VR设备产业进行重点梳理。

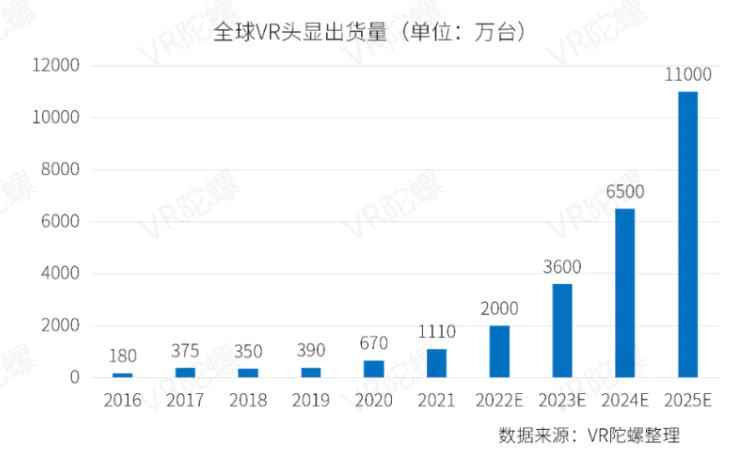

从市场空间来看,VR行业天花板高且增速快,现阶段处于成长期。据IDC数据显示,预计2020-2024五年期间全球VR产业规模年均增长率约为45%,2024年VR行业的市场份额将达到2400亿元人民币。据IDC数据显示,预计2024年VR终端出货量超3100万台,2020-2024五年期间VR终端出货量增速约为56%。这里我们假设一台VR终端均价为2000元,2024年的VR设备的市场空间将达到620亿元。

VR设备现阶段爆发的主要原因是硬件设备降低了价格,消费者愿意尝试。根据VR陀螺数据显示,2021年全球VR头显出货量为1110万台,较2020年增长了66%,其中Oculus Quest2年度销量为880万台。科技巨头为了抢占市场,采用补贴的方式吸引用户前来购买。以Meta(原Facebook)的VR头显产品为例,现阶段Oculus Quest2的起售价为299$,而2016年Oculus Rift的价格为599$。目前国产品牌Pico的VR一体机的价格为2499RMB。由于购买门槛有所降低,消费者更愿意尝试。

从目前VR设备产业发展来看,VR设备销量已经超过1000万台。未来VR设备升级换代以及产品补贴带来性价比的提升,VR内容生态的丰富,有助于VR设备渗透率的持续提升,全球VR设备销量仍会保持较高的增速。

二、VR硬件市场会继续“一家独大”

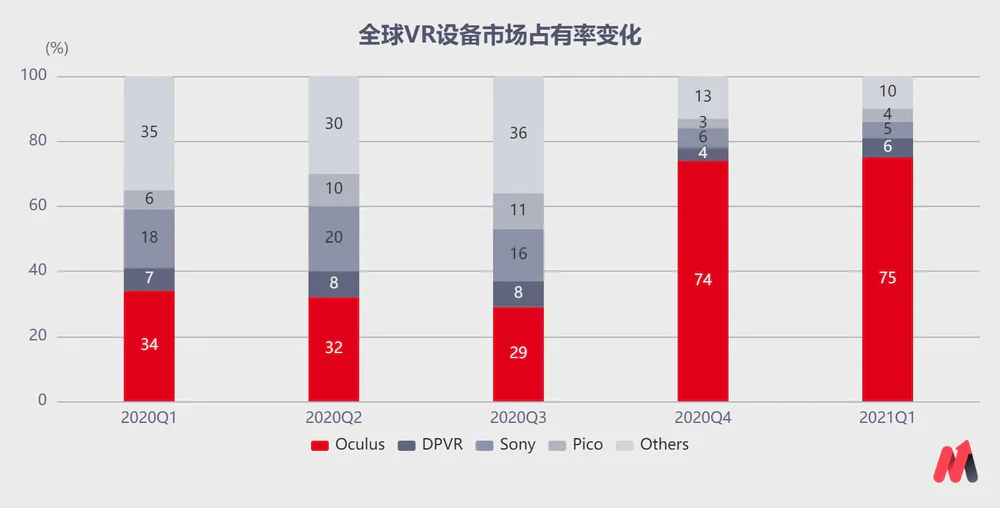

在VR设备市场上,2020年Q3之前整个市场格局呈现出“群雄割据”的格局。2020年9月Facebook发售了新的一VR设备Oculus Quest 2,其价格从399美元降至299美元,相当于竞争对手具有不错的性价比,帮助Oculus将市场份额扩大至75%。

(数据来源:Counterpoint)

受益于高性价比的持续带动,2021年Q2在硬件设备市场 Facebook仍保持了领先地位,市场格局呈现“一家独大”。目前Facebook之所以在VR硬件市场取得较高的占有率,主要有两方面的原因:

一方面,Facebook有较强的技术资金优势。Facebook收购了具有技术储备较强的Oculus。同时,VR产品迭代需要通过大量的资金进行研发。依靠资金优势,Facebook的已经实现了多产品的迭代(从rift到GearVR、oculusgo,再到quest)。而索尼PSVR近年来由于产品迭代速度较慢,市占率有所下降。

另一方面,Facebook通过高性价比硬件产品迅速提高市占率,其爆款产品Quest2起售价为299$。而HTC在VR领域迭代多年,主打高端,产品定价相对高,因竞争加剧市占率有所下降。另外,华为Glass需要配合手机、电脑使用,提高了消费门槛也不利于推广。

虽然目前VR设备市场呈现出“一家独大”的市场格局,但仍有不少企业看到机会展开纷纷布局。比如:字节跳动收购PICO切入VR赛道;腾讯收购黑鲨科技,主攻VR设备。互联网企业企图通过利用自身流量优势+硬件收购的方式在VR行业分一杯羹。

在硬件设备趋于成熟,性能差距逐步缩小的情况下,未来内容生态将成为各大厂商布局的重点方向,也将决定市场排名变化。各大厂商希望通过自建平台、扶持开发者的方式来丰富内容生态,以优质的内容来吸引用户,增强用户黏性,来构筑护城河。

在内容平台上,除了steam平台是开放的之外,Oculus、Pico、VALVE等均有自有的内容生态。而内容和设备已经形成了相互促进的正向循环。VR设备销量已经超过1000台,达到了扎克伯格的最低生态启动的门槛。内容创作者更愿意把内容放在硬件用户基数大的平台上。凭借VR设备的广覆盖,Oculus在内容生态形成上也有一定的先机。

结合目前的产业形势,妙投认为2年内VR硬件市场仍会维持“一家独大”的市场格局,Facebook继续维持在VR硬件市场的高市占率。而其他厂商要抢占VR设备市场的蛋糕,需要在内容上进行发力。

三、VR设备将继续带动产业链

作为消费电子赛道少数增速较高的行业,值得关注VR设备持续增长的因素有:

1. 硬件设备沉浸感、舒适度的提升且性价比进一步提升,即各大厂商新品的发布。从闲鱼二手平台的数据来看,大部分二手VR设备(oculus、Pico等)几乎全新,转让的原因为晕眩、使用次数少(内容不够吸引+体验差),转让价普遍在1500-1800元之间(原价的6.5折-8折)。因此,VR设备在性价比还有进一步提升的空间。

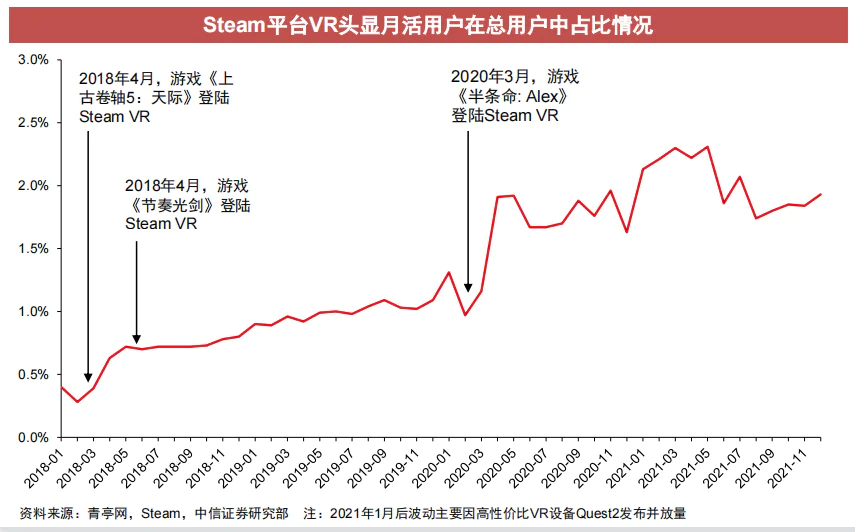

2. 优质内容的出现,如:爆款游戏的出现。《上古卷轴5》、《节奏光剑》、《半条命: Alex》等游戏VR版本推出后迅速成为爆款。从Steam平台统计数据来看,爆款游戏推出后也带动VR硬件的普及和渗透。我们通过对Steam平台VR头显月活用户数变化进行观测,来判断设备销量是否达到预期。

这里有两个主要参考指标需要跟踪:VR设备的出货量、内容平台(如:Steam)VR用户增长量,能够帮助我们判断VR设备行业是否处于健康增长的趋势。

对于A股市场来说,围绕Facebook的VR设备产业链去梳理投资机会,其确定性会更强一些。

根据前面的分析,在VR硬件市场上,Facebook的Oculus系列市场占有率近80%且未来2年内有望维持较高的市场占有率。因此,切入Oculus产业链的供应商将分享的VR设备行业快速成长的红利。

在VR设备中,屏幕、存储、处理器占硬件成本高。而Oculus设备的屏幕、存储、处理器以国外的供应商为主,处理器采用高通骁龙XR2芯片,存储选用闪迪、海力士,屏幕采用JDI的FastLCD。

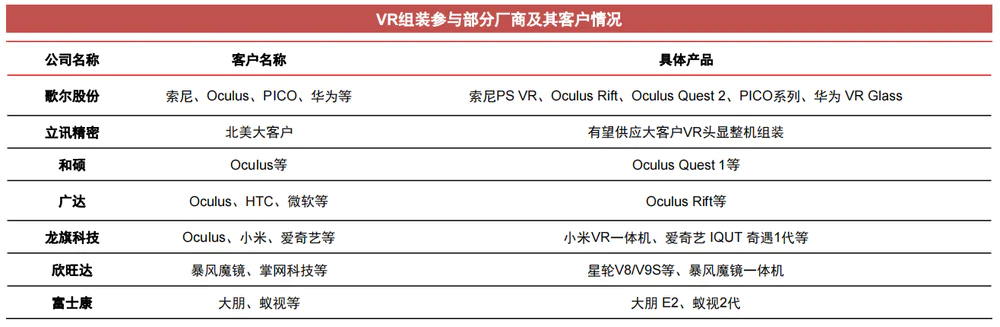

而国内厂商切入Oculus产业链的公司有:舜宇科技(光学)、歌尔股份(组装、麦克风)、德赛电池(电池)。

在组装环节中,歌尔股份凭借在VR组装生产工艺的前期积累,同时在零部件领域可提供如声学器件、传感器、马达、光学透镜、结构件等产品,具备一体化供应链管理优势,在Oculus供应链中有望持续受益。同时,歌尔股份也为索尼、PICO(市占率第2)、华为等客户代工。

在光学环节中,菲涅尔透镜是VR设备的主流方案。采用菲涅尔透镜的VR头显普遍大于300g,不利于用户长期佩戴。而Pancake方案有望降低VR头显的厚度及重量,但技术尚未成熟。随着技术的成熟,Pancake方案有可能成为新的技术方案。舜宇光学是Oculus的菲涅尔透镜的主要供应商之一,歌尔股份具备菲涅尔镜头、Pancake生产能力。

此外,Oculus表示下一代产品的光学环节会采用Pancake方案,其光学器件供应商是否会发生变化还需观察。

在电池环节,为提升续航能力,电池容量密度将进一步提升。目前电池厂商大部分产品主要应用于智能手机、平板电脑、可穿戴设备等电子产品,下游客户较为分散。目前VR设备2021年全球出货量为1100万,而智能手机的全球出货量为10亿+。因此,现阶段VR设备的电池需求量对电池厂商业绩影响相对较小。

在估值方面,对于市场容量大、增速高的行业(如:VR、芯片),在行业爆发初期往往会给予较高的估值。2020年属于VR爆发的初期,市场给予VR设备板块50-60倍的市盈(TTM)率。随着行业不断发展,相关VR企业业绩不断兑现,市场对VR行业估值将趋于冷静。目前市场给予VR设备板块为30-40倍的市盈率(TTM)。

此外,主营业务中相关VR业务占比也会对其估值有影响。比如:以电池企业为例,电池企业的主营构成主要以手机、平板等业务为主,而VR设备的电池业务占比较小。因此,VR行业发展并未给电池企业估值带来太大的提升。电池企业的市盈率(TTM)维持在20倍左右。

光学器件企业也有类似的情形,手机镜头占比其主营业务比例较高,VR业务占比较小,VR行业发展未能给其带来估值的提升。而组装代工企业的VR业务占比不断提升,其估值带来一定的提升。

随着VR业务的业绩基数不断增大,业绩增速放缓,其估值也会下降。从目前的宏观形势来看,VR组装代工企业的市盈率(TTM)在30倍左右是较为合理且安全的位置。

评论