出品 | 妙投APP

作者 | 李赓

头图 | ICphoto

2021,对于中国光伏行业显然是个“大年”,在全球光伏市场需求持续增加的大前提下,全年多晶硅、硅片、电池、组件产量分别达到50.5万吨、227GW、198GW、182GW,分别同比增长27.5%、40.6%、46.9%、46.1%。

在由新冠疫情导致的上游材料波动、行业内竞争进一步激烈的影响下,生产上的增长并没能对全行业激烈的市值上涨形成支撑:中证光伏指数的加权PE基本持平2020年,加权PB水平较2020年进一步增长超过50%。

行业整体的PE/PB变化趋势,集中展示了二级市场对于光伏板块的持续性青睐,市值的高涨也让2022年光伏领域的投资变得极为“困难”。从趋势上来看,中国光伏产业将以何种步调发展?光伏产业中的哪些环节在2022年最吃香?如何对待光伏产业标的常见的技术卖点?未来中国光伏产业将会按照哪几个阶段发展?接下来我们展开分析一下。

一、光伏还做不到商业主导

中国光伏产业不是第一次受到二级市场追捧,上两次发生在2009年和2012年,均与当时光伏行业的补贴政策变化直接相关。而2021年向上的根源毫无疑问是国家最新的“2030碳达峰、2060碳中和”新计划。

三次大幅上涨共同说明了光伏行业一个关键事实:光伏本质是一种能源,整个行业的发展必定受国家政策调控左右。从目前的情况来看,中国光伏发电正在从早起的补贴依靠,走向政府市场化良性调控的发展阶段。

先说补贴,光伏上网电价补贴在2010年曾高达0.8元/千瓦时,以后逐步下调。从2021年中开始,新建的集中式光伏电站、工商业分布式光伏和陆上风电项目不再享受补贴,而是直接平价上网。重点补贴已经缩窄至发展较慢的“户用分布式光伏”,但全年的财政补贴预算也仅为5亿元。

对于产业来说,补贴的确立竿见影,能够在极短的时间里提升整个产业的活性。但依赖补贴也可能造成行业技术停滞不前、以及政府财务负担过重。站在中国整体能源转型的角度,政府最终希望的还是能够在中长期引导产业良性平稳发展,最终实现中国的整体能源转型。

| 中国可再生能源建设和度电成本 | 建设成本(元/kW) | 度电成本(元/kWh) |

|---|---|---|

| 风电(陆上) | 6500-8000 | 0.38 |

| 风电(海上) | 15000-19000 | >0.4 |

| 光伏 | 3500-4000 | 0.36 |

| 生物质发电(农林) | 8000 | - |

| 生物质发电(垃圾焚烧) | 20000 | - |

| 火电 | 3700 | 0.3-0.35 |

然后是最基础的商业角度。在国家的扶持和产业的发展下,目前风电和光伏在度电成本上已经基本看齐中国占比最大的火电,也让市场中出现了不少“风光发电未来肯定比火电便宜,完全可以取而代之”的看法。

但实际上这种看法不现实,最重要的问题出在发电时长上。一年有8760小时,中国的太阳能每年发电小时数平均下来只有1450-1750小时左右,超过2000小时的区域都不多。风电相比光伏不依赖太阳,稍微好一些,但全年平均算下来也比2000小时高不了多少。

在风光正常发电的时候,他们的确比火电更便宜,一旦进入到他们的“贤者时间”,就只能从配套的储能设备中取电。目前中国规模最大也是技术最成熟的抽水蓄能,实际运行效率只有70-85%,度电成本还要0.21-0.25/kWh,也就是说风光等可再生能源如果从独立应用的角度出发,整体成本还是要比火电高60-70%。

想要消弭这部分多出来的成本并非不可能,但必然需要一连串技术上的突破和探索的时间成本。为了从侧面保证风光等可再生能源的利用,2021年国内仍有多个省市为储能项目提供补贴,最高的补贴幅度达到1元/kWh。

在基础的电价之上,国内也已经开始了绿电市场化的尝试。对于利用可再生能源有行业限制或者自我目标的企业,可以通过竞标的方式来购买绿电,有望在一定程度上增大风光等绿电的实际价值。

储能上的额外成本和中国整体能源结构改革所需的时间,注定了风光在中短期内不可能“完整”比火电更省钱,也不可能“一口吃成个胖子”,平稳发展是唯一可能的结局。光伏最终市场巨大,但需要较长时间兑现。

二、光伏目前的“头尾”为什么最香?

光伏产业链自上而下大致分为硅料、硅片、电池片及组件四个制造环节,加上电站开发,共五个环节。标题中提到的头尾,主要是“硅料”和“组件”。

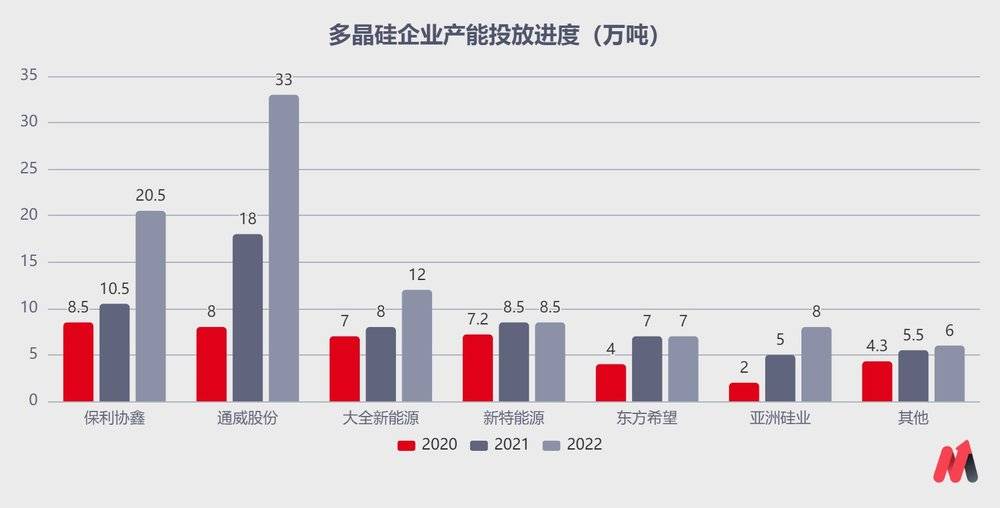

作为光伏行业一个非常重要的特点,光伏上游材料整体的扩产周期比下游芯片扩产周期更长,以多晶硅料为例,建设周期就要12-18个月,产能爬坡还需要额外的3-6个月。

较长的周期进一步放大了产业对于国内“碳达峰、碳中和”的波动,硅料企业从2020年底看到政策开始加大投入,那么产能也要在2022年的中下旬才会转化为实际产能。而如硅片、电池片等中游环节,在2021年中下旬就已经将新产能兑现,反向加剧了上游材料的短缺现象。

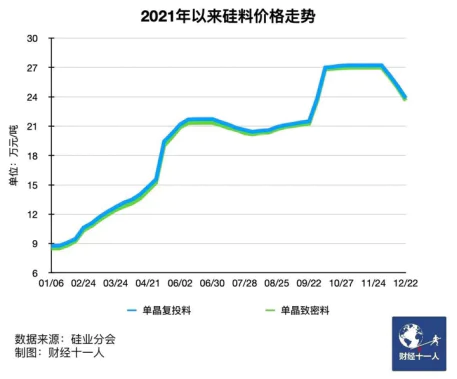

最终的结果,就是2021年出现了极为不理性的硅料价格暴涨。

截止目前,硅料的价格也没有特别大幅度的回调,根据集邦新能源网(EnergyTrend)2022年3月2日的报价,目前单晶用料的价格仍高达24.4万元/吨。

而目前根据硅片环节企业公布的各种数据,2022年国内硅片的产能合计将达到近450GW,即便上游硅料环节全年真的能新增30多万吨产量,也能被下游环节全部消耗,并且在各种“双碳”政策的扶持下,变成实际的光伏发电部署,最终形成硅料仍处于“紧张平衡”供给的状况,进一步拖延硅料价格下降的时间点。

硅料价格大概率的“坚挺”会直接导向两个结果:上游硅料企业凭借“高价+增量”在2022年可能会创造出营收和利润的再次跃升;中游硅片、电池厂商片厂商被进一步挤占利润空间。

然后是光伏组件环节,跟上游硅料和中游硅片的“相爱相杀”不同,“双碳”政策的到来、国内光伏产量的持续提升对于组件环节带来的是直接的市场规模提升。并且跟上中游的超高投入门槛不一样,下游组件的周期性更友好,现在已经处于领先地位的企业格局比较难替代。

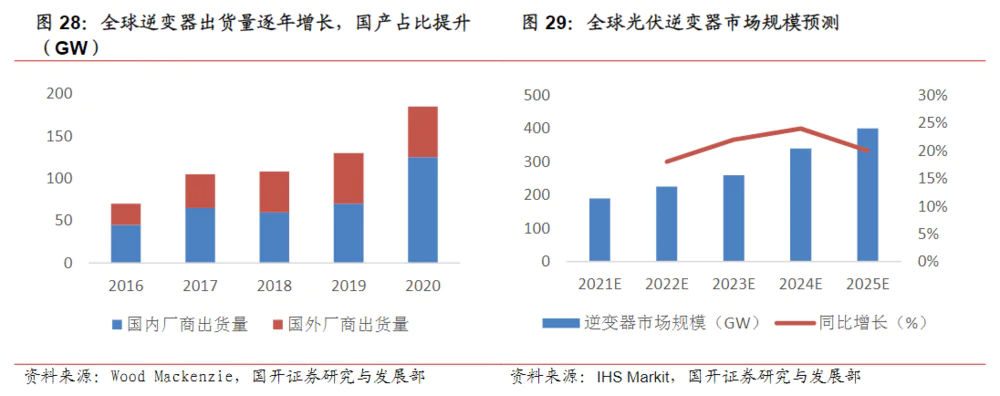

玻璃、胶膜、逆变器这三大核心组件随着光伏整体市场的加大,主要企业的经营规模也将随之扩大,反向促进企业的制造成本降低。

在逆变器环节中,国产厂商还有增大出口的潜在增长支撑点。因为从长远来看,国外的逆变器制造企业想要在成本上追上中国企业的表现,几乎不可能。同时国外的逆变器制造企业也不可能独立满足欧美整体规模庞大的新能源发展规划。

二、冷静看待光伏行业中的技术迭代

在去年光伏行业大热的过程中,许多新的技术如“大硅片”、“HIT电池”被光伏企业、券商和散户作为根据,进行市值层面的联想。但站在2022年第一季度即将过去的时间点来看,这些原本被寄以厚望的新技术并没有能够实现多大的改变。

之所以会导向这样的结果,主要是因为光伏行业极其偏重规模和成熟。

以电池类型为例,人们早在2000年以前就找到了光伏电池效率更高的路径:通过叠多层不同半导体材料,彻底提升对于太阳光的吸收能力。目前最高的4层方案在实验室中的效率已经可以达到47.1%,远超硅基27.6%的水平。

但在现实中,光伏从来都不是一个光靠技术决定的行业。例如HIT电池这样的全新发展录像想要成为现实,起码需要先达成4个前置条件:

现有路线转换效率已经达到物理瓶颈;

新路线单位投资额大幅度下降到电池厂可以接受的范围;

新路线的转换效率对比现有路线或竞争路线有明显优势;

新路线的生产成本对比现有路线或竞争路线没有明显劣势。

目前光伏发电行业主流采用的硅基(蓝色线)、薄膜电池(绿色线)虽然是最成熟的技术,在2015年之后虽然有转换效率上的提升,但整个提升的过程的确越来越吃力。为了进一步提升电池效果,行业内甚至有提议,将光伏电池的原材料从光伏级提升至芯片级(原材料质量更好,单价更贵),但显然成本想要控制到相似水平很难。的确存在一定的新路线“替换”需求。

但纵观各条光伏电池路线,除了直接从成熟的PERC电池工艺升级而来的Topcon,在工艺上都与现在行业中应用相差比较大。在部分特定的生产环节目前只有国外设备可以选用,即便未来国产化之后,成本也无法降下来。

显而易见的代价增加最终换来的,是1%左右的电池转换效率提升,无论是对电池企业、还是对终端用户来说,市场中热炒的HIT路线在当下都不太可能选用。

从产业中的视角来看,企业之间技术PK吹的最火的硅片、电池等中游环节,大部分并不自己生产设备,都是从设备厂买回来之后自己调整优化生产工艺细节。这种全行业“踩”在同一块基石上的情况,注定中游厂商不太容易拉开绝对的技术差距。投资者在光伏领域核心考察的,仍应该聚焦在企业自身的成本控制。

三、未来光伏可能会走出的三个阶段

首先是硅片和电池很可能会迎来一个比较惨痛的“厮杀”阶段。硅片和电池环节产业中长期都是“超额建设”,因为所有公司都希望能够通过自己的快速扩张,来获取更大的规模优势,反向挤压竞争对手的生存空间。

在2021年,这一块市场迎来了不少新玩家,有之前做上游硅料的,也有之前下游做组件的。它们从实质上对此前的两大龙头隆基中环产生了挑战。而作为行业中规模优势最大的两家企业,最好的应对方式就是价格战。阻滞竞争对手的成长,甚至是将其导向负利润的方向。

总体上来看,硅片和电池必然需要走向一个更聚集、更简单、玩家数量更少的产业竞争结构。最终可以是“打出来”、也可以是“强强合并出来”。

其次是硅料行业的产能竞赛。2022年初硅料价格的持续高耸,必然会引起硅料企业的又一波持续产能投入。从硅料长期合理价格的角度来看,整个光伏行业也需要上游跟上节奏,保证整个光伏行业的发展速率。投资者可以重点观察硅料企业在生产技术上的差异。

最后是一体化趋势。在2021年里我们其实已经可以看到不少新的企业在尝试一体化,即便自己业务没有向上下游延伸,也已经开始和上下游企业进行深度的战略合作抱团。隆基在一体化方面可以说是给整个行业立了个相当优秀的样本,也将会成为行业内其他玩家跟随的方向。

评论