头图|视觉中国

本期“AI 内参”首先分享一组从 2022 AI Index 报告里看到的技术趋势,为什么数据如此重要、评价 AI 进步的几个标准又是什么?

围绕算力之争,英特尔不断加大投资、ASML CEO 警告、微软量子计算突破、RISC-V 架构热潮等等,构成了近期值得关注的行业态势。

本期“AI 内参”还将关注:

云上巨头 AWS、阿里云与微软的新行动;

AI 药物发现的阴暗面;

自动驾驶资本市场再起波澜;

两起值得关注的 AI 投资案例;

接下来,欢迎和我一起复盘过去一周全球数据与计算领域的产业变化。

焦点

2022 AI Index:AI 已经无处不在

斯坦福大学 HAI 研究中心上周发布了 2022 AI Index 报告,今年报告的信息量依然很大,以五大部分、230 页的篇幅系统梳理了过去一年 AI 领域的关键事件与技术趋势,这五个切入点包括:

学术研究;

技术突破;

AI 伦理;

AI 经济与教育;

政策与监管;

鉴于该报告所涉及的内容众多,我不可能在邮件里详细展开,下面仅仅谈谈我所看到几个趋势,感兴趣的朋友可通过这里获取完整报告。

1.AI 技术进步的基础是什么?数据

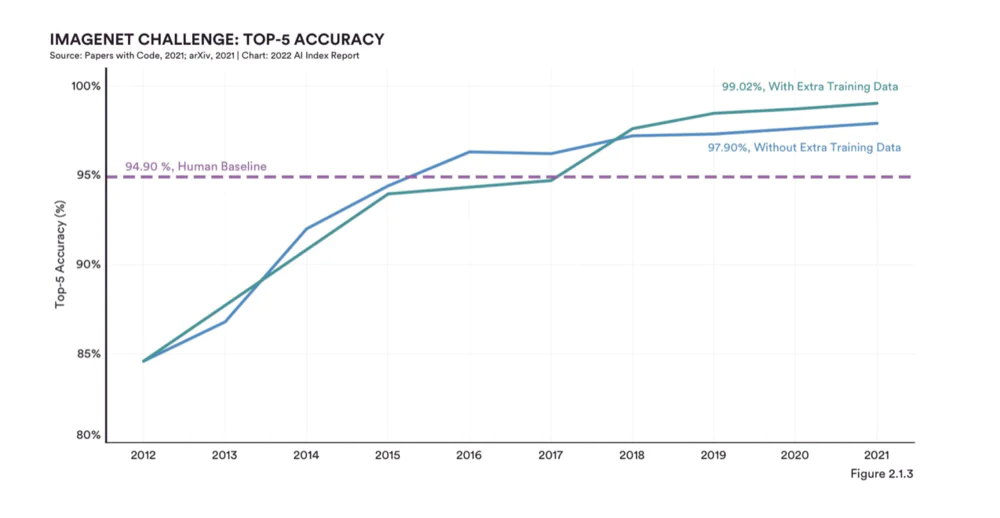

报告用“Data,data,data”这样的方式强调了一个产业现实:当下的 AI 技术进步——从自然语言处理到图像模型——无一不是利用庞大数据集训练从而取得的结果,比如下图是 ImageNet 数据集挑战赛的精度(准确度)与训练数据量之间的关系:

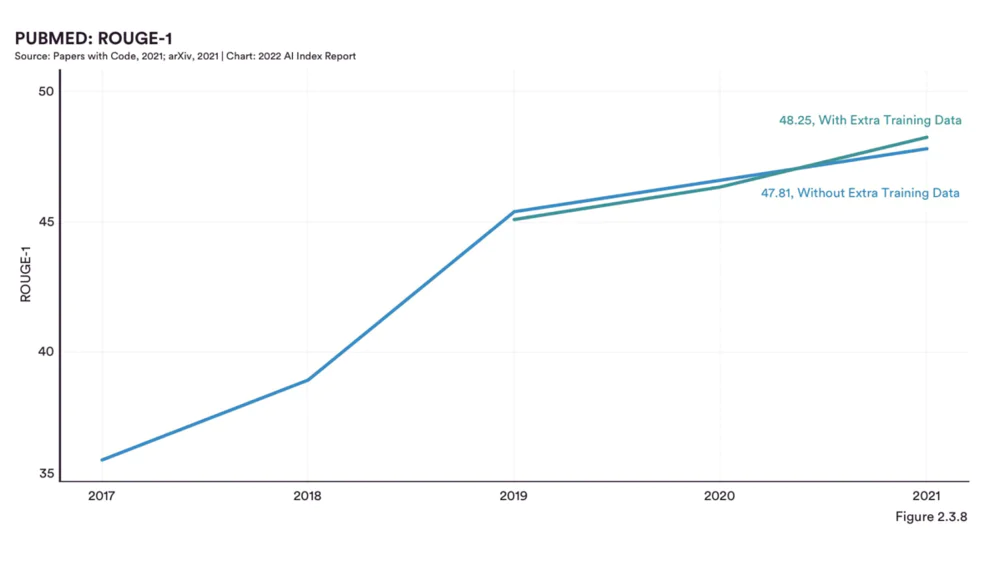

类似这样的结果还有很多,比如在相对发展缓慢的文本摘要 ROUGE 测试里,无论是基于 PubMed 的数据库还是 arXiv 数据库,更多训练数据带来的是更好的成绩。

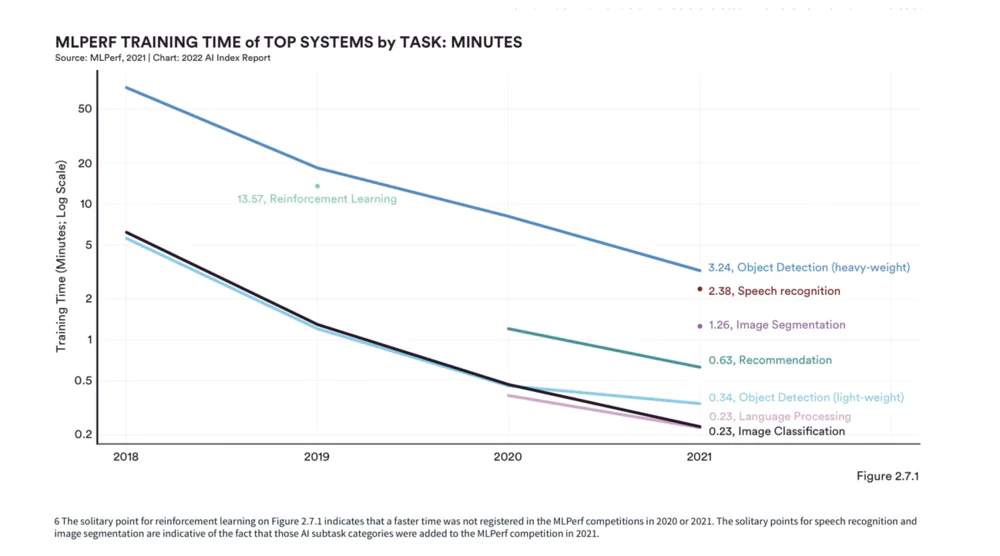

2.判断 AI 进步的另一个标准:训练时间与成本

先看 MLPerf 挑战赛,这是一个基于通用架构训练某一类任务(比如图像识别)的竞赛,自 2018 年以来,无论是图像、语音还是自然语言处理,整体的训练时长都在大幅下降。

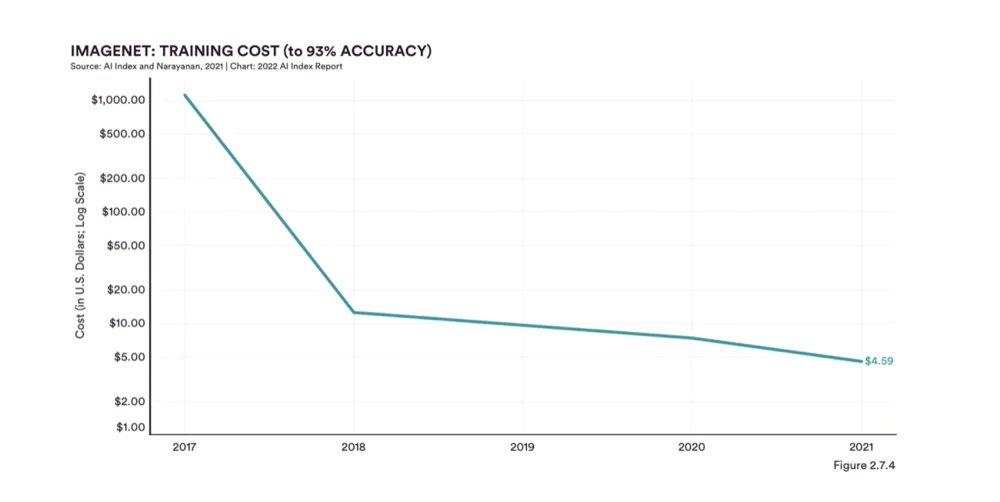

与训练时间成正比的还有训练成本,以 ImageNet 数据集为例,2017 年的时候,如果需要达到 93% 的精确度,差不多要花费 1000 美元,而仅仅四年之后,成本降到了不到 5 美元。

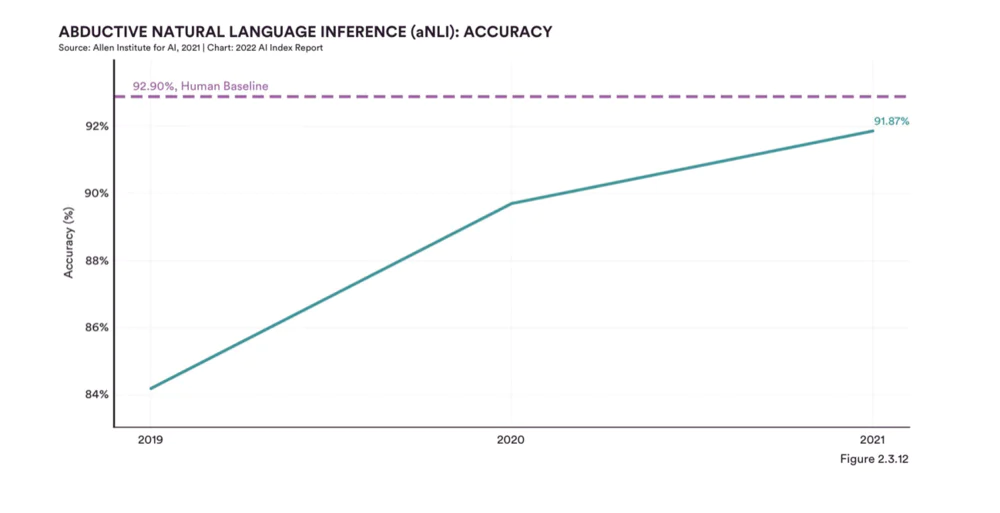

3.自然语言处理现状

近几年,随着各种超大大规模语言模型的出现,自然语言处理领域的技术进步非常明显,比如在诸如 SuperGlue 这类基本阅读理解测试中,AI 能够领先 1%-5%。

不过,和语音、图像领域里机器完胜人类的状况不同,机器在很多语言训练任务的成绩无法与人类相比,比如归纳自然语言推理领域,机器距离人类还有一定差距。

4.尾巴:AI 已经无处不在

在算法突破与资本持续投入之外,近一年多来围绕 AI 伦理与 AI 监管的讨论越发增多,这也从一个侧面展现出 AI 正在变得无处不在,它在以不同的方式进入到人类生活、工作,并持续影响行业与个体的发展,这也是我在看完今年这份 AI Index 报告后的最大感触。

巨头·云

AWS

AWS 上周推出“元宇宙”概念的产品,这个产品(AWS Cloud Quest:Cloud Practitioner)更像是一个“游戏”,如果你想赢得这场游戏,需要解决一系列现实世界里的云计算应用问题,其目的是为了让更多普通人了解云计算以及 AWS 的相关产品。

AWS 本月获得了马来西亚政府的云计算合同,该公司将与当地 IT 服务商 Radmik 合作,向马来西亚公共部门提供云计算的技术与咨询服务。根据其声明,AWS 是首家与马来西亚政府签署 CFA(Cloud Framework Agreement )协议的云计算公司。

结合市场咨询公司 Synergy 的数据,AWS 在东南亚市场的营收占据绝对领先位置。

阿里云

在整体架构归于阿里云之后,钉钉的动作越来越多。上周,多家媒体披露,阿里巴巴集团副总裁库伟已加入钉钉并出任 COO,负责大客户战略,此前库伟曾先后负责阿里云 IoT、天猫精灵等业务线。

与此同时,钉钉也在上周完成对音视频平台服务创业公司拍乐云的收购,具体收购金额不详,收购完成后,拍乐云核心团队整体加入钉钉。

公开资料显示,拍乐云拥有“国内首个 AV1 实时视频引擎 Pano Venus”,相较于业界流行的 H.264 和 H.265 编码标准,AV1 能够在不影响视频画质的基础上,进一步缩小视频文件,从而可以大幅节约带宽,这对实现超低带宽场景下的高清视频通话意义重大。

此举也可以看作是钉钉持续加码音视频产品的新行动。此前的一份数据称,主打音视频的“腾讯会议”用户量突破 2 亿人。

2021 年 11 月,钉钉成立音视频事业部,官方新闻稿称,“并设置钉钉蜂鸣鸟音频实验室,聚焦研究音频技术及算法创新,探索下一代音视频会议形态与钉钉的结合。此外,在开放战略下,钉钉音视频事业部还将聚焦能力开放,将音视频能力向软硬件合作伙伴开放”。

微软

WSJ 上周披露,来自法国的云计算公司 OVHcloud 已经向欧盟委员会就微软的云计算产品提出反垄断指控。

WSJ 援引消息人士的话称,OVH 主要指控微软的产品授权方式,比如微软有意提高其他云服务商使用 Office 套件的成本,而对 Azure 用户提供价格更低的 Office 套件。

目前欧洲云计算市场的主要玩家依然是三大美国公司,Synergy 的数据显示,AWS、微软、Google 三家公司合计拥有 69% 的市场份额,而作为欧洲本土最大的云计算公司,德国电信仅有 2% 的市场份额,OVH 为 1%。

微软上周调整了合作伙伴计划,今年 10 月起,全新的“微软云合作伙伴计划”将替代已经有 15 年历史的“微软合作伙伴网络”,新合作计划聚焦在六大领域,包括 Azure 数据和 AI、Azure 基础设施、Azure 数字与应用创新等。

这一调整凸显出微软将云计算作为关键发展战略的决心,微软此前透露过一组数字,该公司 95% 的收入都来自合作伙伴。

产业·计算

中美技术对抗与疫情期间的芯片供应链难题正在深刻影响半导体产业发展的方向,各主要国家相继出台一系列鼓励半导体产业发展的政策,而主要芯片公司也成为主要国家或经济体争相讨好的对象。

英特尔上周就披露与欧盟的投资承诺。根据该公司的声明,英特尔将为欧洲带来半导体工厂、研发机构以及诸多项目投资,这将成为该公司向欧洲未来十年高达 800 亿欧元(约合 877 亿美元)投资的重要组成部分。路透社指出,英特尔此番投资的首家新工厂位于德国,但由于整个建设周期很长,需要到 2027 年才能投产,因此短期内并不会缓解芯片短缺的现状。

与英特尔积极响应欧盟不同,台积电并未给出直接回应,此前的财报分析师会议上,台积电董事长 Mark Liu 表示该公司还在评估潜在的地点。

但无论是英特尔还是台积电,以及,整个半导体行业,都需要其最最上游的供应商——光刻机巨头 ASML——改善供应情况。该公司 CEO Peter Wennink 警告,未来两年公司会继续面临供不应求的局面,“我们需要将产能提高 50% 以上(才能满足需求),但这需要时间”,Peter Wennink 告诉 FT。

面向未来的算力争夺赛道上,除了地缘政治要素,还有对新计算架构的探索,比如量子计算,上周,微软宣布该公司在拓扑量子比特研究方面取得巨大进步,微软官方新闻稿将其定义为“历史性的突破”,微软认为,通过创造更稳定的拓扑量子比特,将成为未来量子计算工业化的关键路径。

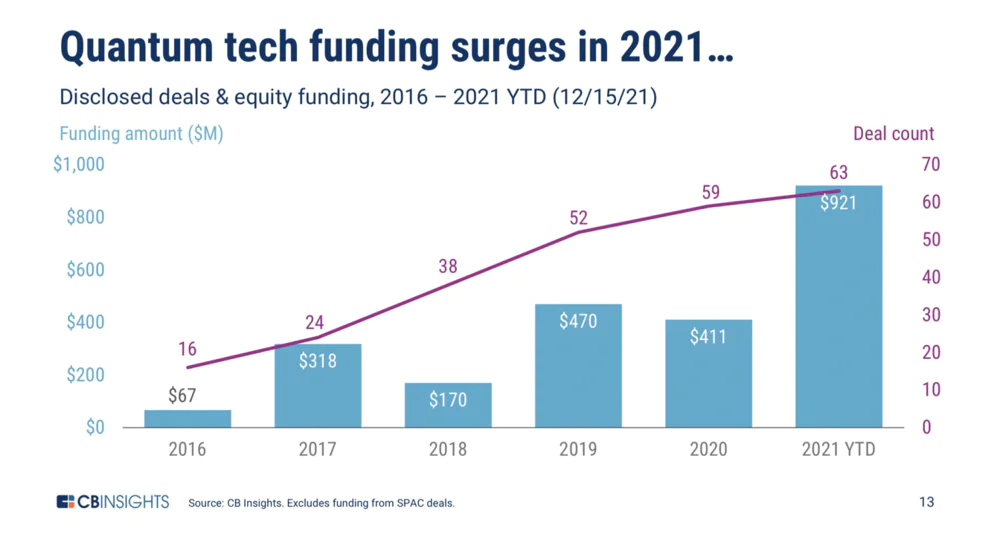

但围绕量子计算,我们也必须看到现在还处于一个非常早期和初级的阶段。FT 曾在今年采访了多位业界专家,结合这些从业者的观点来看,尽管包括微软在内的科技巨头以及风险投资公司为量子计算投入数亿美元的资金(如下图所示),但依然找不到所谓的“量子计算杀手级应用”,这意味着该技术落地还有巨大的不确定性。

另一方面,鉴于量子计算基础研究进展缓慢,短期内的量子计算产品——比如各大云计算公司推出的云上量子模拟平台——依然昂贵,这会极大限制量子计算的应用范围。

如果你对科技巨头押注量子计算方面的举措感兴趣,不妨看看 CB Insights 的这份分析报告。

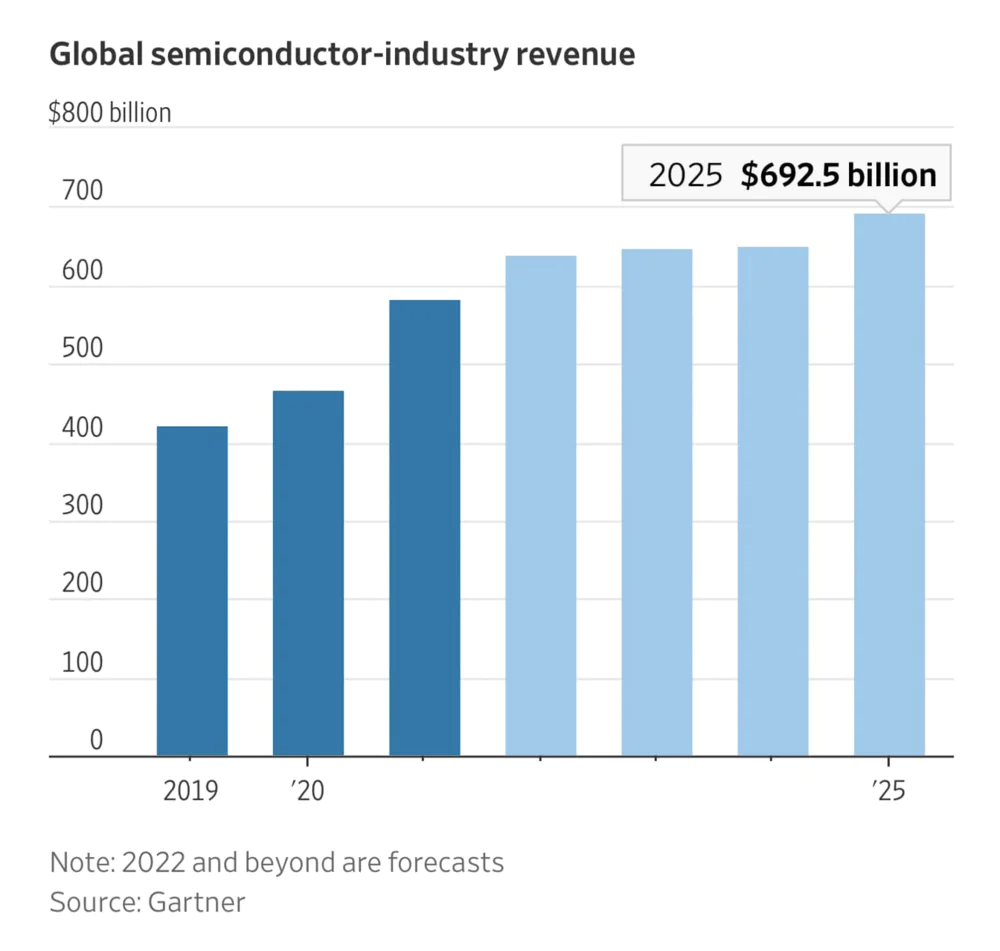

再来看看 AI 芯片公司,作为一种专属场景的芯片,AI 芯片的确在过去几年影响了芯片产业的发展,但也需要看到一个事实,现阶段,AI 芯片的应用场景依然很小。Gartner 的数据称,2022 年 AI 芯片市场规模为 434 亿美元,预计 2025 年达到 788 亿美元,但你知道整个芯片产业的市场规模吗?还是 Gartner 的数据,2025 年全球芯片市场为 6925 亿美元。

这也意味着,AI 芯片创业公司的庞大研发、生产成本无法仅仅依靠销售来覆盖,AI 芯片公司目前依然是资本驱动的公司,结合 PitchBook 的一份数据来看,2021 年全球有 170 笔 AI 芯片创业公司完成融资,总金额高达 99 亿美元,同比增长 3 倍。

中国 AI 芯片公司寒武纪或许是这个领域最具代表性的案例,上周该公司再次成为媒体关注的焦点。寒武纪上周披露,CTO 梁军由于与公司存在分歧,即将离职。

三天后(3 月 17 日),寒武纪称,包括公司实际控制人、董事长陈天石在内的多位高层人员,将在未来 6 个月内增持公司股份,合计增持金额不低于 300 万元且不超过 600 万元。

2020 年上市的寒武纪,市值一度冲上 1200 亿元人民币的大关,但现在的市值大概只有 265 亿元,一级市场的耐心可见一斑。

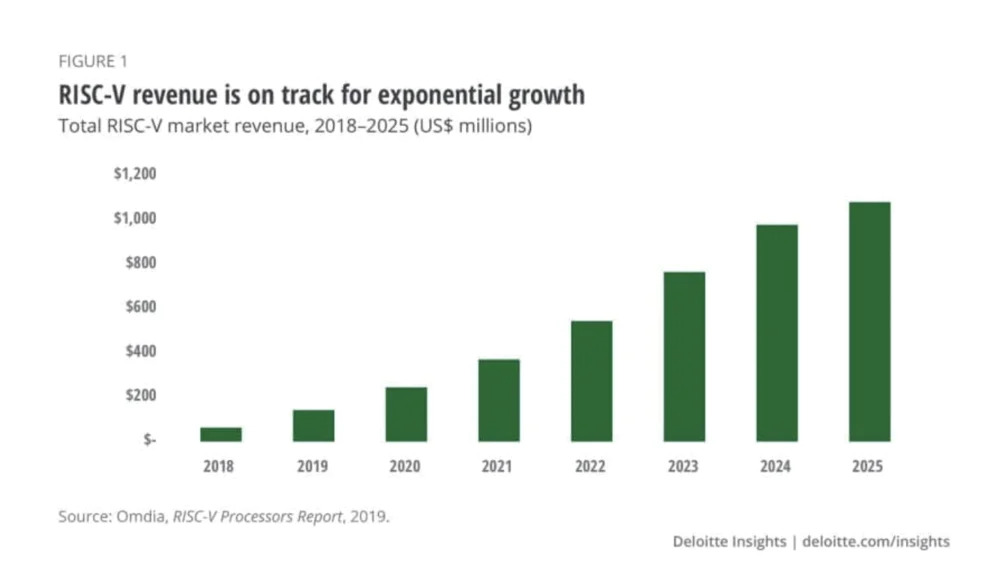

上周,围绕算力争夺还有一件大事发生,RISC-V创业公司 SiFive 宣布完成一笔 1.75 亿美元的融资,估值也达到 25 亿美元。RISC-V 领域的一系列举动,诸如市场规模有望突破 10 亿美元、英特尔加入 RSIC-V 基金会、基于 RISC-V 架构的 AI 芯片公司涌现等,与 ARM“卖身”失败形成鲜明对比。

投资分析公司 Digital Dollars 针对 SiFive 融资和 RISC-V 架构写了一篇分析文章,列举了 RISC-V 面临的机遇和挑战,包括:

基于开源软件的商业化难题:上一个破解该难题的是红帽,花了 20 多年时间,这个难题同样是 RISC-V 生态里所有创业公司所面临的情况;

开源社区的管理;

软件:相比于 ARM、X86,开源免费的 RISC-V 当然可以吸引一部分用户,但企业用户更关注以及更需要的,其实是软件;

具体到 SiFive 公司,其商业模式是什么?目前并没有明确的答案;

中国:中国在 RISC-V 领域拥有不小的竞争力。

市场·应用

自动驾驶的技术进步远不及资本市场的变化快,上周,通用汽车宣布将以 21 亿美元买下软银远景基金持有的自动驾驶公司 Cruise 股权,与此同时,通用还将继续向 Cruise 公司投资 13.5 亿美元。至此,通用持有 Curise 公司的股份比例达到 80%。

作为通用押注自动驾驶的关键公司,Cruise 过去几年吸引了包括本田汽车、微软的青睐,其中本田将和通用共同研发“Cruise Origin”汽车,而微软的到来,为 Curise 带来了 Azure 云服务。

只是,一向被视作重要产业风向标的软银退出自动驾驶市场,将如何影响资本市场看待自动驾驶发展,值得持续关注。

还是资本市场的事情,路透社上周披露,图森未来计划以 10 亿美元的估值卖出其在中国的自动驾驶业务。而根据国内媒体的进一步消息称,图森未来是想把中国业务私有化,并不是出售给第三方公司。

但无论如何,图森未来都是要将中美两个市场的业务进行切割,这可能会成为提供软件的自动驾驶公司未来所面临的共同问题,在地缘政治、数据安全的影响下,掌握众多数据的自动驾驶公司,“必须”成为一家“本地化”的公司。

药物发现里的 AI 应用越来越普遍,特别是在疫情期间,引入 AI 技术极大缩短了药物发现的时间,加速包括疫苗在内的众多药物上市速度,同时也为药企节约了研发成本。

不过,Nature 网站上周有一篇令人不安的论文指出另一种可能。一般来说,训练药物发现的 AI 算法会首先排除有毒性的分子,而如果反过来,排除没有毒性的分子,只“喂养”有毒性的分子,研究人员发现,不到 6 个小时,系统生成了 4 万个带有致命分子的毒素。

科技媒体 Verge 采访了该研究的参与者,这个结果也是其研究人员都没有想到的事情。更重要的一点,研究人员承认,很快就会有人复制或模仿他们的研究,原因在于无论是机器学习模型还是大量开源的数据集,获取这些用于生成毒素方程式工具的成本非常低,当然,得到方程式与是否能制造出毒素,这是两件事情。

关注两个新融资案例。面向线下门店、线下空间提供 AI 解决方案的 Aibee 完成新一轮融资,这笔融资最大的亮点是小米集团领投,融资具体金额不详。新闻稿透露了一点,此次融资使得 Aibee 估值超过 10 亿美元,进入所谓“独角兽俱乐部”行列。

Aibee 的产品是一套面向线下空间的解决方案,比如“AI Mall OS”,提供从室内实景地图到停车场等一系列购物中心所需的技术方案。公开资料显示,国内 TOP 30 商业地产品牌中,有 17 家品牌与 Aibee 达成合作。

Zoom 与呼叫中心巨头 Five 9 联合投资了一家名为 Cresta 的 AI 创业公司。该公司的产品是基于电话对话信息提供解决方案,可以应用到客户服务以及销售推广的场景中。在此次 C 轮 8000 万美元融资完成后,该公司的估值达到 16 亿美元,红杉资本、a16z 此前都参与投资了该公司。

目前这家公司的客户包括 Verizon、CarMax 和保时捷汽车。

评论