出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

恒瑞的股价实在跌得太久了。

自去年年初市值突破6000亿之后,恒瑞就开始了漫长的下跌之路。到2021年7月1日,恒瑞的市值已经跌破4500亿,而当天药明康德的股价大涨7.29%,市值超过了4800亿元,彻底实现了对恒瑞的赶超。此后,恒瑞就离“医药一哥”的宝座越来越远。

至2021年年报披露时点,恒瑞的市值仅有2100亿,是药明康德的三分之二。

恒瑞的股价暴跌自然与疲弱的二级市场有关,但是把如此巨大的跌幅完全归咎于资本市场也并不合适。在妙投看来,集采导致的公司业绩增速下滑仅仅是内因。

日前公司披露了2021年财报,公司的营收同比下降6.59%,归母净利润同比下降28.41%,这是公司近年来的首次负增长。但是集采对公司的影响毕竟是短期的,长期来看,随着恒瑞的创新药占比持续提升,公司的竞争力将会逐步增强,市场似乎不该如此短视。

实际上,在恒瑞自身进行业务调整的同时,创新药的大环境也发生了明显不利于恒瑞的变化,而这才是市场看衰恒瑞的真正原因。

一直以来,恒瑞是靠先人一步的战略走上了国内创新药龙头的地位。无论是早期做特色仿制药还是后期主动转向创新药,恒瑞都体现了领先市场的布局眼光。而在当下的背景下,医药企业的目标都聚焦在创新药,真正比拼的是靶点选择的差异、药物开发能力和速度。在这种情况下,恒瑞长久以来领先的战略优势就不明显了。此外,越来越频繁的“灵魂谈判”、监管机构对创新药的更高要求也使创新药企的外部环境发生了改变。

在这种内外交困的背景下,恒瑞的股价才会有如此大的跌幅。

那么,接下来的问题是,恒瑞基本面的拐点什么时候出现?恒瑞还能重新做回医药一哥吗?

本文核心看点:

1.恒瑞基本面最差的时刻已经出现;

2.恒瑞重回巅峰面临很大的挑战;

3.投资恒瑞,性价比并不高。

恒瑞基本面最差的时刻已经出现

在创新药领域,恒瑞无论是产品线的丰富程度还是学术推广能力,都是非常强的,所以市场一直对恒瑞予以很高的预期,被称为“医药一哥”。但是市场对公司长期业绩的看好仍难以避免短期仿制药业务下滑带来的负面影响。

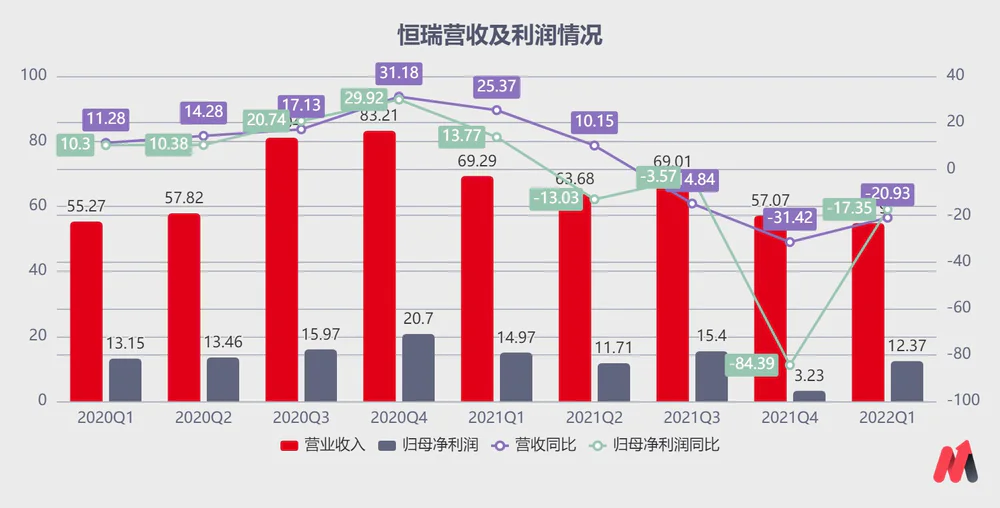

2021年,公司实现营业收入259.06亿元,同比下降6.59%;归属于母公司所有者的净利润45.30亿元,同比下降28.41%。

(资料来源:wind)

从业务来看,受国家和地方带量采购的影响,公司的收入下滑明显。集采带来的仿制药收入下滑仍然是短期内公司业绩的最大影响。

2020年11月开始执行的第三批集采涉及到6个药品,2020年这些产品的销售收入为19亿元,2021年收入下滑了55%;而2021年9月开始陆续执行的第五批集采涉及到了8个药品,2020年的销售收入达到了44亿元,对恒瑞医药的业绩影响更加明显,这也是导致恒瑞医药这波业绩和估值双杀行情的最主要原因。

根据第五批国家药品集采的结果,恒瑞医药共有奥沙利铂注射液、苯磺顺阿曲库铵注射液、度他雄胺软胶囊、多西他赛注射液、盐酸罗哌卡因注射液、盐酸帕洛诺司琼注射液、碘克沙醇注射液及格隆溴铵注射液8个产品受到了影响。总体来看,第五批集采总共影响恒瑞医药原有销售额的15.9%。而这8个产品2021年的收入下滑了37%。

从集采的节奏上来说,6月报价结束后,厂家需要与各地医院沟通采购量,这一系列流程走完,大约需要三四个月的时间。也就是说,降价后的8个产品真正用于临床要等到2021年的四季度。

这也就意味着恒瑞的业绩增速放缓叠加第五轮集采的影响,将会在2021年四季度得到集中释放。2021年Q4公司营收下降了31.42%就是这一推论的最好证明。并且这种冲击将会在2022年的一二三季度继续对公司的业绩形成明显的负面影响。

从业绩增速的角度来看,2021年四季度的低基数将会给2022年四季度的增速改善创造条件,这也就意味着恒瑞的业绩增速向上的拐点大概率将会出现在今年的四季度。

简单地说,恒瑞业绩下滑最快的时点就在21年四季度,此后的几个季度降幅将会收窄,并在2022年四季度迎来正增长。

虽然短期恒瑞处于低迷期,但业绩向上增长的拐点依然可期。

而第五轮集采之后,2022年恒瑞医药的仿制药业务占比进一步降低,创新药将成为恒瑞的主导。无论从业绩上,还是长期发展的逻辑上,公司都会出现向上的拐点。

从研发投入来看,2021年公司累计研发投入达到62.03亿元,比上年增加12.14亿元,同比增长24.34%,研发投入占销售收入的比重达到23.95%。充足的研发投入也成为公司未来增长的保障。

恒瑞重回巅峰并不容易

在传统的由仿制药向创新药转型的企业中,恒瑞是国内的龙头企业。恒瑞的龙头地位是与创新药研发这一独特的商业模式决定的。

众所周知,一款新药的研发周期通常需要十年,开发投入已经达到了18亿美元。如此高额的投入成为了传统药企的噩梦,也是小的新药开发企业难以逾越的资金门槛。而恒瑞的传统仿制药业务贡献的现金流可以支持公司进行创新药的持续投入。这成为了恒瑞的强大资金壁垒。

其次,创新药研发的成功率非常低。据业内统计,平均10000个以上有潜力的化合物最后才有一个能最终成为药物上市。而大部分的早期创新药企业研发管线都比较少,甚至只有一个产品,一旦失败,公司的价值也就所剩无几。而恒瑞医药强大的产品线提高了容错空间,使得恒瑞能有创新药持续开发出来。

创新药开发的资金壁垒和技术壁垒在过去抵挡住了其他企业的竞争,这构筑了恒瑞在国内的独家优势地位。然而这一壁垒随着国家对创新药的支持以及资本市场融资的活跃,优势已经不再明显。

集采常态化使得医药企业充分意识到只有做创新药才有前途,因而创新药领域的开发竞争十分激烈。以我们熟知的PD-1为例,国内的药企就有七八十家,竞争极为激烈。在这种情况下,恒瑞无法保证开发出的每款产品都是国内最好的。

此外,资本市场对创新药企的支持力度明显加大。尚未盈利甚至未有收入的生物科技公司都可以在港股和A股市场上市,资本的退出节点大幅提前。目前国内的一二级市场,创新药企的融资十分活跃,国内创新药市场规模持续增长。资本市场融资的便利使得众多企业直接越过了早期的资本积累,直接对最新的靶点、最有效的技术进行研究,竞争烈度空前增大。

而掌握处方权的医生,认可的只是疗效,只要有效果更好的产品推出,原有的产品很快就会被替代。颠覆式创新在创新药领域表现得特别明显。

竞争烈度的增加使得新产品生命周期也大幅压缩。此外,越来越频繁的创新药谈判也压低了新产品的市场空间。创新药开发变得越来越难。

这也就意味着,恒瑞想重新回到巅峰,面临着比十年前更加激烈、严峻的市场环境,再做回大哥,并不容易。

投资恒瑞,性价比并不高

在恒瑞三季度的业绩点评中,我们就明确指出不看好恒瑞医药的投资机会。目前我们仍然维持这一观点。

与此前不同的是,我们认为恒瑞的估值下跌阶段基本结束了,但是其未来的业绩增速却不会太高。而业绩增长和估值提升是股价上涨的两大推动力。

虽然资本市场对恒瑞目前的看法比较悲观,甚至因为2021年的业绩下调而降低了恒瑞的预期估值。但我们并没有如此悲观。

在我们看来,21年的业绩增速下滑只是短期的,公司的研发体系并没有受到影响,业务结构反而因为集采的打压变得更强了。短期损失的利润未来还能再夺回来。

如此,我们按照2020年每股收益0.99元计算,当前的股价对应的市盈率在33倍左右,与美国前十大市值的医药企业的估值相比(平均约28倍),并没有特别高。

(资料来源:wind)

然而目前的A股市场依旧疲弱,恒瑞仍不免要跟随大势持续下滑,但是跌幅应该不会明显大于医药板块了。如果认为目前的A股正在构筑市场底的话,那么此刻的恒瑞还处在市场底的盆口位置,还需要最后一跌。

那么跌下来的恒瑞就是好的投资机会了吗?我们并不这么认为。虽然我们知道很多投资者都对恒瑞抱有很深的感情,但我们仍不免要这么说。

如前所述,恒瑞目前面临着更加严峻的外部环境:创新药企业竞争加剧,“灵魂谈判”压低了上市产品的市场空间,监管机构又对创新药提出了更高的要求。这对于目前有250亿收入的恒瑞来说,未来的增长将更加艰难,或许能达到15%的增速就该满足了。而参照一下美股前十大医药股的市值分布,谁又能说未来的医药一哥就一定是恒瑞呢?

那么问题来了,如果估值不能提升的话,仅仅15%的业绩增速能达到成长股投资者的业绩预期吗?我们认为大概率是不能的。

而且当前市场上,估值低、增速快的成长股并不鲜见。没有了稀缺性,也没有了业绩高增速,恒瑞也就没什么吸引力了。

在资本市场上进行投资,我们需要把好公司和好股票区别开,前者看重的是公司的品质,后者关注的是股价弹性。当然,能在好公司的高弹性阶段进行投资是最甜蜜的事情,但也并不意味着我们就要伴随着一家公司走过萌芽、成长、成熟和衰退各个阶段。

没有姑娘能永远18岁,但永远有18岁的姑娘。或许后者才更该让人心动。

评论