出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

爱尔眼科股价走强的迹象越来越明显了。

从3月16日的政策底开始,爱尔眼科的股价就在持续回升。到4月26日收盘,公司的股价已经上涨了32.55%。

考虑到上证综指、深成指均已破位下行,爱尔眼科的走势显得更加明显。即便是与同期茅指数的表现相比,爱尔的走势也要强很多。

Wind茅指数走势(3.16-4.26 资料来源:wind)

最终,爱尔用自己稳健的业绩道明了背后的原因。2021年公司实现营业收入150.01亿元,同比增长25.93%;实现归母净利润23.23亿元,同比增长34.78%,公司业绩持续快速增长。受此利好消息影响,4月26日,爱尔眼科放量大涨,股价创出近期新高。

爱尔为什么能取得这样稳健的业绩?当下爱尔是否具有投资的性价比?接下来我们将与大家一一讨论。

本文核心看点:

1.爱尔眼科的业绩持续稳定增长;

2.爱尔眼科具备明显的稀缺性,是难得的核心资产;

3.爱尔眼科的估值具备较好的性价比。

业绩持续稳定增长

2021年公司的业务持续稳定经营,门诊量达到1019.61万人次,同比增长35.07%,增速快于2020年,主要是2021年疫情对公司的影响进一步减小。预计随着疫情的消退,公司的门诊量在2022年仍将持续增长。

(资料来源:爱尔眼科公众号)

分产品看,公司业务占比最大的屈光项目收入同比增长26.92%。屈光业务的增长主要有两方面原因:一是由于各医院手术量快速增长的同时,全飞秒、ICL等高端手术占比进一步提高,手术数量和客单价同向齐升;二是公司加大对各地、县级医院屈光科室的建设投入,体系内的医疗机构数量持续增长。

公司业务中占比第二大的板块是视光项目,2021年这部分业务的收入同比增长37.68%,是公司整体业务中增速最快的一块。受国家近视防控战略的推动,青少年近视防控的重视程度在持续提高。

爱尔眼科在青少年近视防控方面投入大量的人力和物力,爱尔视光的品牌影响力逐步提升。随着OK镜渗透率提升、离焦镜加大普及,公司的视光配镜量快速增长。

(资料来源:公司公告)

受益于公司各个业务板块增长的推动,2021年公司的营业收入达到了150.01亿元,同比增长25.93%,;实现归母净利润23.23亿元,同比增长34.78%。

2022年1-2月,公司营收增长相对稳定,但3月因部分地区疫情严重导致当地医院停诊或限流,因而对Q1的收入增长造成了一定程度的影响。随着疫情逐步得到控制,受影响的医院重新正常营业,公司的收入增速将得以回升。

(资料来源:wind)

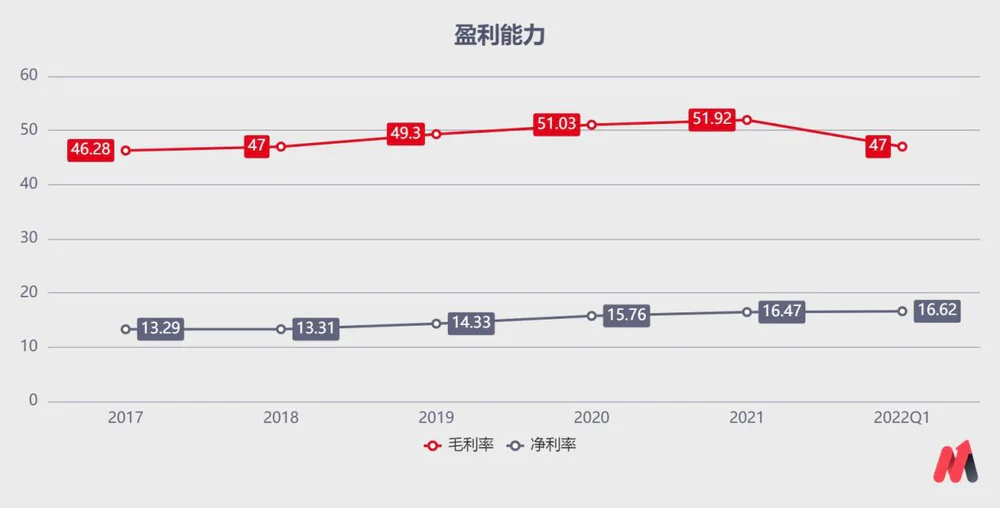

从盈利能力来看,2021年高毛利的屈光、视光业务增长推动公司的毛利率进一步提升,达到了51.92%,分别同比提升了0.89pct。公司的期间费用率有所提升,但整体仍相对平稳,净利率提升了0.71pct至16.47%,盈利水平达到历史最好水平。

(资料来源:wind)

总结公司2021年的财报,公司整体增长平稳、快速,盈利能力持续提升,公司的基本面持续向好。

爱尔眼科具备明显的稀缺性,是难得的核心资产

年初以来,资本市场出现了明显的调整,爱尔眼科的股价也随之出现了一定程度的下跌,但总体跌幅相对较缓和。

妙投认为,资本市场之所以看好爱尔眼科主要有以下三方面因素:医疗服务机构盈利能力相对稳健、眼科行业市场空间大、爱尔眼科具备明显的稀缺性。

首先,作为一家医疗服务机构,爱尔眼科的盈利能力相对稳健,且在持续提升,这对于投资机构来说,极为难得。而且医疗服务机构的生命周期很长,只要是有品牌、受患者认可的医疗机构,就会有源源不断的患者前来就诊。在这一点上,服务型公司要好于产品型公司。

而且,爱尔眼科是一家眼科连锁集团,公司的医院及医疗中心覆盖亚洲、欧洲和北美洲,数量达600余家,年门诊量超过660万人。如此广泛的地域分布使得爱尔能有效分散诸如医患纠纷、单个医院停诊等多种风险,保持稳健经营。这一点在各地疫情频发的状况下相当难得。

此外,眼科行业的市场空间很大,仍存在着大量未被满足的临床需求,无论是传统的屈光业务还是目前更受关注的视光业务未来都有很大的发展空间。对于这种成长性行业,资本市场当然更为青睐。

最重要的是,爱尔眼科具备明显的稀缺性,其行业地位难以被复制。

自上市至今,爱尔眼科管理层完善地解决了标准化和异地复制的这两个医疗机构的核心难题,并成功出海,成为一家全球性眼科医疗集团。

与其他生意不同,眼科医院的发展需要以医疗资源为基础,医院、医生都是难以被复制的资产。

从医院的角度来看,爱尔眼科通过成立并购基金的方式持有刚成立的眼科医院,等到医院成熟之后就通过并购的方式纳入到上市公司体系内,以此来平衡长期增长和短期业绩的关系。如今爱尔体系内有香港亚洲医疗、美国MING WANG眼科中心、欧洲Clínica Baviera.S.A等领先的海外眼科机构,这些医院都是难以被轻易复制出来的。

在医生层面上,公司通过合伙人计划、股权激励计划和并购基金/产业基金的完善体系有效地实现了医生的利益绑定,并可以平衡新老医院之间的资源,这是爱尔眼科能实现成功扩张的关键。医生作为创业合伙人,可以等到医院成熟被并购到上市公司后拿到现金或者上市公司的股份,从而使自身利益得以体现。

此外,公司还引进一大批国内外权威眼科专家,打造学术高地。基于专业的学术氛围和充分的利益锁定,公司形成了充实的核心专家团队和各医院的人才力量。这成为公司的核心资源。

目前眼科服务领域公立医院的占比在70%左右,私立医院仅占整个市场的30%。而且公立医院的眼科力量很强,私立医院并不会影响到公立医院的利益。从竞争的角度来看,眼科专科医院仅仅是公立医院的有效补充,并不会对公立医院的医疗服务造成冲击,这一点在当下国家重新重视公立医院的背景下显得更为重要。

在眼科专科医院领域里,爱尔眼科的市占率超过25%,具备了明显的稀缺性,自然也被投资者所看好。

爱尔眼科的估值相对合理

虽然年初以来公司的股价出现了调整,妙投认为这种调整更多地是受市场情绪的影响,公司的基本面依旧稳健。

从估值的角度来看,目前爱尔眼科的PE水平已经回落到近三年估值中枢的下沿,安全边际较好。

(资料来源:wind)

俗话说:该跌不跌,必有妖。在市场普遍下跌的情况下,爱尔能走出强于市场的走势,背后正是投资者的坚定信心。这类率先企稳的股票,一般都会在市场筑底之后率先上涨,投资者值得重点关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论