出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

伴随着疫情防控政策的放松,前期受压制的餐饮消费需求得以释放,带动餐饮股以及上游调味品板块开启了一波上涨行情。

但餐饮股在短暂上涨后却急速回调,为何无法持续?调味品板块个股走势也出现分歧,哪些个股受餐饮复苏影响大?叠加中报业绩逻辑,哪些个股值得关注?接下来妙投就为大家详细分析一下。

本文核心看点:

1. 以堂食餐饮为主的一般连锁餐饮股短中期的投资风险远大于投资收益,建议投资者回避这类型标的;

2. 零售化餐饮企业中可关注味知香、巴比食品的投资机会;

3. 调味品板块,除餐饮供应链复苏逻辑外,投资者还可参考成本下行逻辑,关注盈利能力将持续修复的个股。

一、回避堂食类餐饮股,关注零售化餐饮投资机会

餐饮企业可大致分为两类,一类是以连锁餐饮门店(堂食)为主业务的餐饮企业,如A股的全聚德,同庆楼,西安饮食,港股的海底捞,呷哺呷哺等;一类是依靠自营加盟商,将生产和销售分开的零售化餐饮,如卖预制菜的味知香、卖早餐的巴比食品,卖卤味的绝味、煌上煌等企业。

(1)妙投认为,以堂食餐饮为主的一般连锁餐饮股短中期的投资风险远大于投资收益,建议投资者回避这类型标的。

虽然目前疫情防控政策放松的最大受益者就是一般连锁餐饮企业,但经历多季度亏损后,前期被压制的消费需求并不能短期内“吃回来”。如二季度仅靠6月份的营收,很难补足4、5月份的亏损,中报业绩预计仍将持续亏损,届时股价仍可能会出现一波大幅下跌。若下半年疫情再次反复,防控政策进一步趋严,又将对其堂食业务造成致命打击。

另一方面,这类餐企已从成长期过渡至成熟期,本身业绩缺乏弹性。即使如海底捞、全聚德等已推出预制菜产品的餐饮企业,目前仍未能解决堂食和预制菜产品在价格和客流量上的“拉扯”,中期业绩不确定性仍较高。因此中短期看,这类餐饮股的投资风险远大于收益。

(2)零售化餐饮企业中可关注味知香、巴比食品的投资机会。

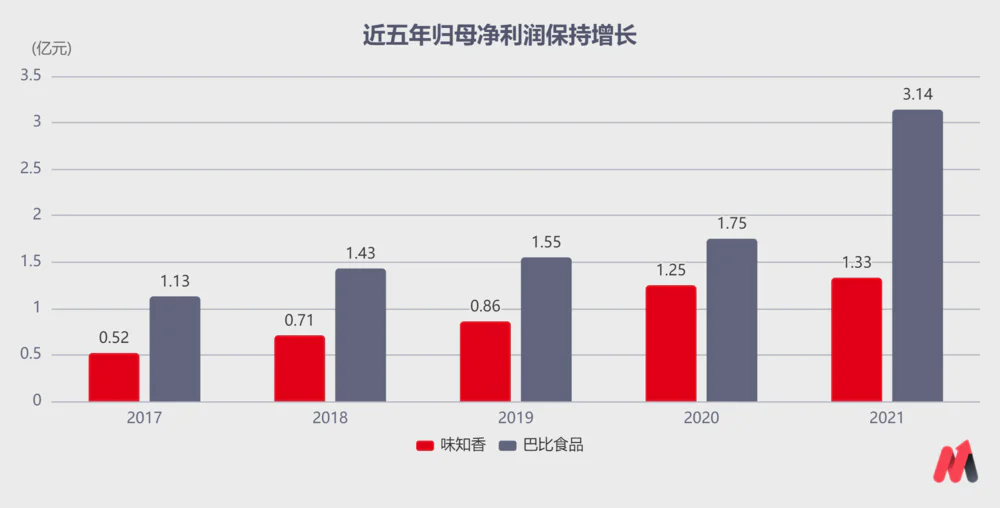

味知香和巴比食品均为通过自营加盟模式快速扩张的“年轻企业”,两家公司销售净利率在20%上下,均处于行业较高水平。近几年的归母净利润规模也保持增长,并未像一般连锁餐饮一样出现亏损,具备较强韧性。

(数据来源:同花顺)

由于二者核心区域均在华东地区,二季度受上海疫情影响较大,但反过来,二者也有望受益于疫后复苏,业绩快速恢复较高弹性。

味知香作为预制菜龙头,与同业相比,不论是产品丰富度,研发推新能力,供应链竞争力均遥遥领先。此前受限于产能,一直处于满产满销状态。但新建产能已于2021年底完工,今年有望在产能释放后提升扩张步伐,带动业绩快速增长(详细信息可参考妙投APP-味知香投研清单)。

巴比食品则在经过前期快速扩张后,凭借4家工厂+3461家加盟店+19家直营店的门店数量,跻身连锁早餐店第一梯队。

有数据显示,4月1日-5日,巴比食品在上海的1300多家门店营业率从此前的90%骤降到25%,5月中旬门店营业率达60%,5月底门店营业率已逐步回升至接近100%,是疫情期间稀缺的保供门店。

除上海外的其他华中、华南、华北地区门店受疫情影响较小,其中华中地区今年核心任务是增加巴比门店数量,预计二季度门店数量将迅速提升。同时华中地区业务将在二季度进行并表,因此巴比食品的中报业绩可能会比预期的好。

中长期看,随着疫情逐步缓解,巴比食品7月能逐步恢复正常业务结构,其单店盈利能力,供应链竞争优势,上市后的自有资金都将支持其通过扩产能+收购方式进一步提升市占率。(详细信息可参考妙投APP-巴比食品深案例)。

目前味知香和巴比食品因盈利能力受损导致估值过高,未来随着盈利能力回升,估值将逐渐回归,因此妙投建议投资者短期可关注其结构性低位。

二、调味品成本拐点将至,关注天味食品,涪陵榨菜

餐饮市场作为调味品重要渠道之一,其复苏必将减少调味品需求端的压力,尤其是对海天味业(2021年大单品餐饮渠道占6成)、日辰股份(2021年餐饮渠道收入占比43.28%)这样的餐饮渠道收入占比高的公司,将充分受益于餐饮端复苏,营收增速有望修复。

不过,餐饮渠道的完全复苏仍需要很长的时间,对调味品企业而言,当前最大的压力也并非来自需求端,而是来自成本端。近一年不断上涨的原材料价格蚕食了调味品企业的盈利能力,造成调味品板块估值较高。

因此妙投认为,除餐饮供应链复苏逻辑外,投资者还可参考成本下行逻辑,关注盈利能力将持续修复的个股。

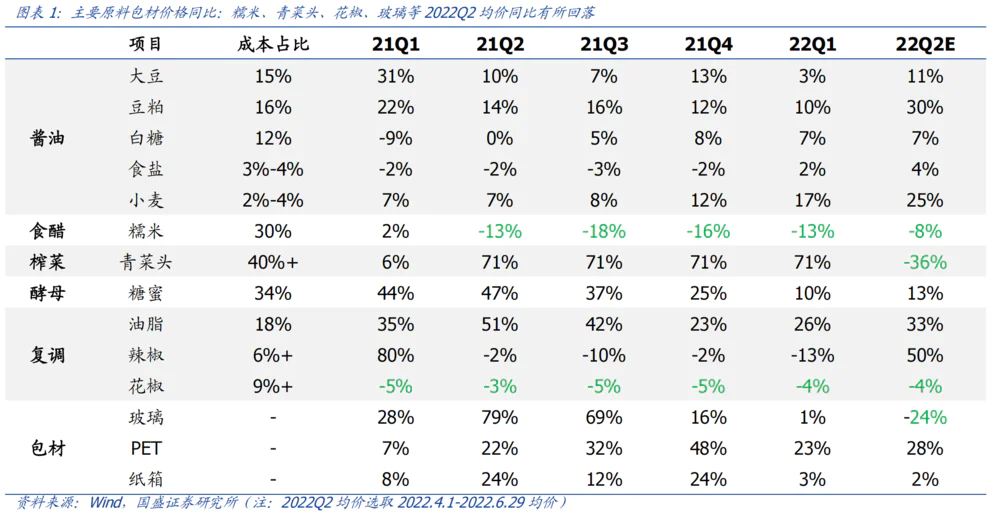

细分看,近期调味品的原材料,包材价格都在逐步回落。

如酱油的主要原材料大豆、油脂类,受国际原油价格下行、印尼加快棕榈油出口因素影响,6月初至今CBOT大豆期货、棕榈油期货价格分别下跌16%、30%,大豆、油脂现货价分别下跌2%、7%,豆粕价格自4月初以来下跌11%,现货仍高于期货价格,预计后续有望延续下行。

食醋的主要原材料糯米自2021年以来持续下行;榨菜的主要原材料青菜头,2022年以来收购均价同比下降36%;复合调味料使用的辣椒价格2022年4月初至今累计回落59%。包装材料如瓦楞纸、玻璃等价格亦有所回落。

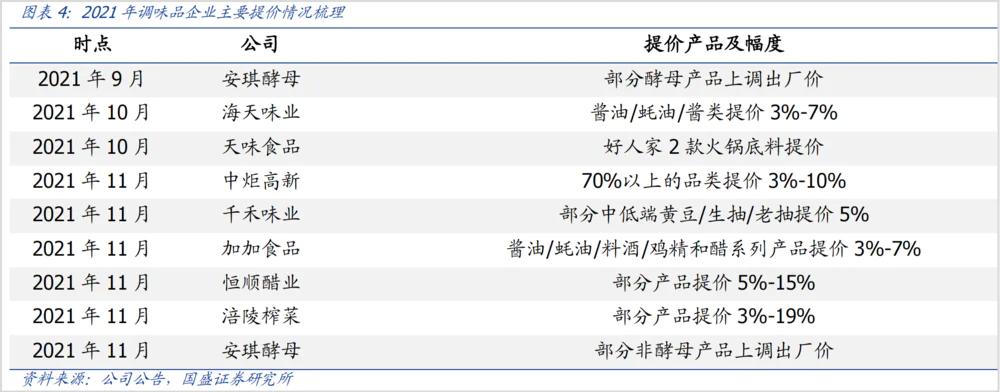

因此,因原材料价格下降幅度、生产工艺导致的价格传导周期不同,以及各公司提价能力的差异,短期各调味品公司的盈利能力将出现分化。 按照盈利恢复能力排序为天味食品>涪陵榨菜>恒顺醋业>海天味业、中炬高新>千禾味业>安琪酵母。

(1)天味食品的盈利压力整体较小。

复合调味品企业成本构成分散,成本压力整体可控,叠加促销力度同比大幅收窄,预计 2022Q2 毛利率环比一季度持平。

(2)涪陵榨菜盈利能力将在三季度迎来确定性拐点。

2022年,涪陵榨菜的青菜头收购价约800元/吨,同比下降36%;2022年5月起低价青菜头已逐步投入使用,预计2022Q2成本环比略改善,三季度成本同比将下降15%,迎来确定性拐点。

(3)恒顺醋业预计第三季度开启盈利修复。

虽然糯米价格逐季回落,但受包材价格上涨推动,短期恒顺醋业成本仍有一定压力(未考虑包材长协锁价),随着近期包材成本压力缓解,预计2022Q3成本环比有望改善。

(4)酱油类企业的盈利能力最早也要今年四季度开始修复。

海天味业、中炬高薪等企业为广式酱油酿造工艺,以大豆为主要原料,发酵周期约1个季度,因此今年三季度大豆价格有望环比改善,对应2022Q4迎来成本拐点;千禾味业为日式酱油酿造工艺,以豆粕为主要原料,发酵周期约2个季度,豆粕价格2022年4月起下行,对应2022Q4迎来成本拐点。

(5)安琪酵母成本拐点尚未出现,盈利能力将持续受损。

考虑到糖蜜价格目前尚未出现拐点,且安琪酵母2022年糖蜜采购均价较2021年同比有所增长,全年来看成本同比上行。除原材料外,海运费仍处高位,安琪酵母的短期盈利难以修复。

中长期,若调味品板块成本继续下行,餐饮行业加速复苏,参考各公司成长确定性和盈利弹性,建议投资者关注天味食品、涪陵榨菜、海天味业。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论