核心看点:

电化学储能在储能方式占比仅次于抽水蓄能,其行业增速最快,更值得关注;

电池、PCS占储能系统价值量相对较高,其市场增量空间大,相关企业更容易受益。

自4月27以来,储能板块反弹幅度已经超过了60%,不少储能相关的上市公司的股价出现了翻倍的情况,备受市场关注。

储能板块之所以备受青睐,主要在于风电、光伏等新能源发电占比不断提高,风的随机性、阳光的日夜交替性相对原来的火电对电网冲击会变大。电力系统对平滑输出、调峰调频等电力辅助服务的需求也快速增长。针对这一需求,储能的重要性、紧迫性日益凸显,整个行业便有望迎来爆发式的增长。

目前而言,储能的形式较为丰富。哪种储能形式更值得关注?其产业链环节又有哪些投资机会呢?让我们一起来探讨一下。

一、锂电储能处于快速成长期

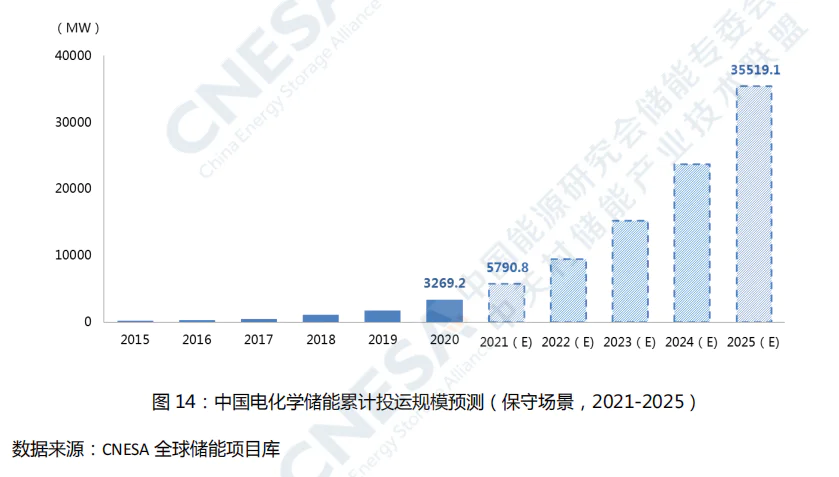

目前,储能的主要方式有抽水蓄能、电化学储能。其中,抽水蓄能、电化学储能分别占中国电力储能市场的86.3%、12.5%。从储能现状以及未来发展来看,电化学储能有望成为储能中发展最快的形式。根据中关村储能产业技术联盟发布的《储能产业研究白皮书2021》数据显示,在保守场景下,2021年电化学储能市场继续保持快速发展,累计装机规模达到5790.8MW,电化学储能累计规模2021-2025年复合增长率(CAGR)为57.4%。

在电化学储能中,锂离子电池储能约占90%左右。锂电池当前主流技术路线为三元和磷酸铁锂两种,而磷酸铁锂更受政策的支持。近日,国家能源局发布的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》提出,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。

从储能形式来看,妙投认为受政策及市场需求的推动,锂电储能的市场增速更快,更值得关注。

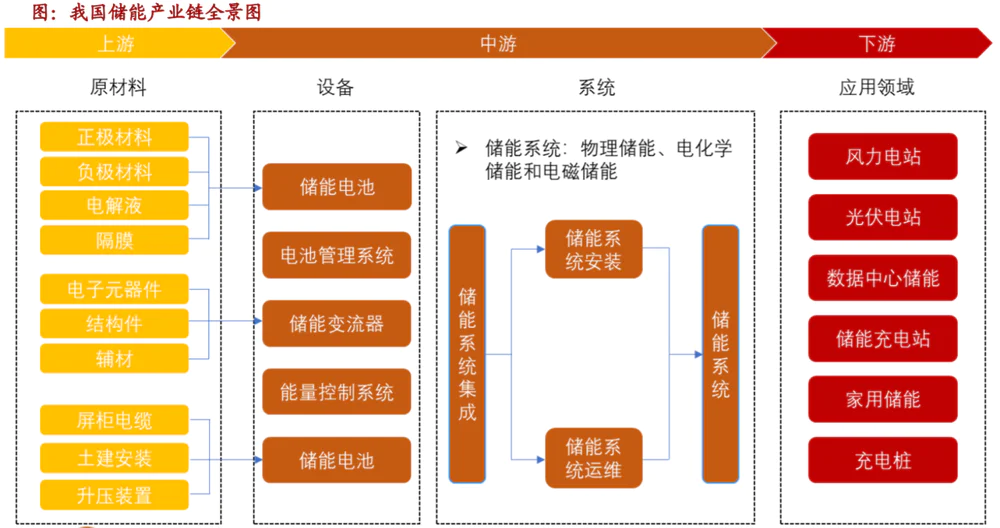

二、储能产业链梳理

锂电储能产业链主要包括上游原材料、中游设备厂商及系统集成商、下游终端客户。从上游原材料来看,锂储能电池与新能源汽车的动力电池的正极材料、负极材料、电解液、隔膜等重合度较高。妙投曾在《利空袭来,锂电板块何时才能“见底”?| 行研》一文中,对锂电池四大化学原材料进行梳理。这里,我们主要对储能设备、系统集成进行梳理。

(资料来源:招商证券)

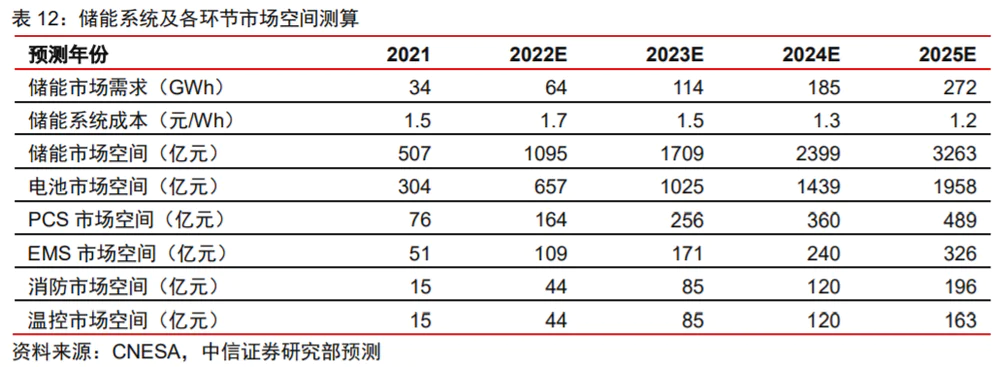

在储能系统中,电芯成本占比达到60%,储能变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他成本分别占比15%、10%、5%、10%。

从市场空间来看,据中信证券预计21-25年储能市场空间由507亿元提升至3263亿元,五年CAGR约60%。预计到2025年,电池、PCS、消防及温控板块市场空间分别为1958/489/196/163亿元,五年CAGR分别为60%/60%/90%/81%。从2022年维度看,预计储能市场空间将较2021年翻倍增长。从细分领域来看,电池、PCS的市场增量空间更大一些,相关企业更容易分享到储能发展带来的红利。

2.1储能电池

储能电池相比于车用动力电池而言,对能量密度要求较低,材料性能要求略低。储能电池的核心需求在于高安全、长寿命和低成本。储能项目的寿命一般大于10年,储能锂电池的循环次数寿命大于3500次,提高放电频率后需达5000次以上。此外,储能电站规模在兆瓦级别以上,因此储能锂电池的成本要求比动力锂电池的成本更低,安全性要求更高。

2018年储能电池行业规模较小且格局零散,多以铅酸电池装机为主。随着储能装机需求快速提升,储能技术门槛与降本需求提高,传统储能电池企业先发优势不再,动力锂电企业则凭借规模与技术优势实现装机量的快速提升。

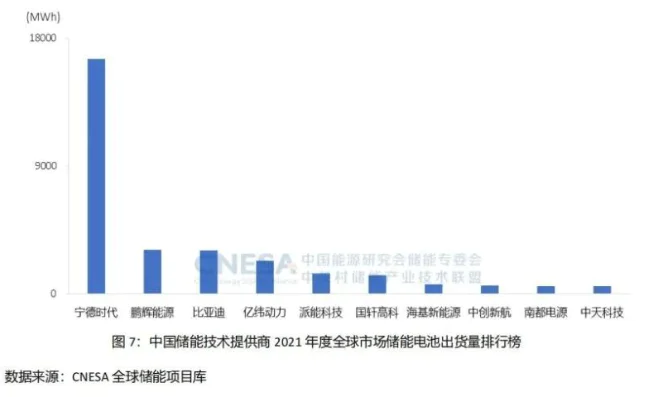

当下,不管从政策还是市场需求来看,磷酸铁锂已经成为目前最主流的技术路线。由于动力电池企业在技术、成本和产能上取得一定程度发展,出货大幅提升,成为储能装机的主要力量。从2021年全球市场储能电池(不含基站、数据中心备电电池)出货量来看,宁德时代、鹏辉能源、比亚迪、亿纬锂能、派能科技依次位列储能电池出货量的前5名。

同时,锂电池占据储能系统的成本达到60%左右,也是储能降本的关键。目前锂电池储能的成本经济性并不显著,投资方往往会采用低价的产品,上游厂商利润受到较大挤压。随着成本不断下降,追求性价比将成为各厂家的努力方向。因此,宁德时代、鹏辉能源等锂电储能的头部企业有望通过规模效应实现成本下降,从而在电池环节获得更多的市场份额。

2.2储能变流器(PCS)

储能变流器(PCS)是连接储能电池系统和电网的双向电流可控转换装置,能够在电网和储能系统间精确快速地调节电压、频率、功率,实现恒功率恒流充放电以及平滑波动性电源输出。PCS 是系统中唯一具备主动调节和控制的关键部件。

由于储能变流器和光伏逆变器技术同源,PCS发展基本和光伏逆变器相似,对于原有光伏逆变器厂商,储能业务是纯增量业务。随着未来储能配置比例进一步上升,PCS行业将迎来快速扩容阶段。从2021年全球市场储能PCS出货量排行来看,阳光电源、科华数据、比亚迪、古瑞瓦特、上能电气分别依次位列前5名。

整体来看,储能变流器的技术壁垒不高,部分玩家也是跨界进入储能PCS领域,竞争较为激烈。目前来看,在产品差异化不大的情况下,具有先发优势且渠道优势的储能PCS企业如:阳光电源等,更有希望脱颖而出。

2.3储能系统集成

储能系统集成,是按照用户需求,选择合适的储能技术和产品,将各个单位组合起来,适用于户用、工商业、发电侧、电网侧等各类场景。从应用端来看,全球新型储能项目电源侧、用户侧、电网侧应用比例趋于均衡,其中电源侧占比最高,约为37%。

参与储能系统集成的玩家主要分为以下几类:

1. 以宁德时代、比亚迪、特斯拉为代表的电池企业,其优势在于有丰富的电池设计、制造经验,能够制造出合适的电池组和相应的BMS系统,一体化有效降本;

2. 以阳光电源代表的光伏企业,其优势在于将其在光伏行业积累的经验、建立的销售、服务体系迁移到储能系统,便于业务拓展;

3. 以南瑞继保、许继电气为代表的电力企业,其优势是更加了解电网运行特点;

4. 以派能科技、海博思创为代表的储能系统集成的企业,其优势是拥有丰富的产品与项目实施经验、成熟的开发方案。

储能集成相对电池、PCS壁垒更低,集成商可以通过外购PCS、电池等零部件补充其无法自研的短板。由于整个市场还处于成长期,各个公司发力的细分市场不一样,未来竞争格局还将发生变化。

这里,我们以增长确定性最强的户用侧为例。当前,美国、欧洲、澳洲是户用储能的主要市场。尤其是,欧洲能源对外依存度高,俄乌冲突加剧了能源危机,能源价格上涨促使居民用电价格上升,储能经济性提升,渗透率有望加速。家庭储能系统通常与屋顶光伏配套使用,具有一定的to C属性。目前,在渠道具备优势的企业(阳光电源、派能科技等)更容易从储能户用市场脱颖而出,同时通过先发优势建立品牌口碑,占领用户心智。

三、小结

锂电池储能发展主要受国家政策、成本下降的推动。随着商业模式的不断验证,锂电池储能已经进入了规模化发展阶段。从储能系统的价值量来看,电池、储能变流器的增量市场空间更大,相关企业更容易受益于储能行业的发展。

在电池环节,由于电池占储能成本价值量最高,其成本下降是大规模应用的主要推动力。宁德时代、鹏辉能源等锂电储能的头部企业有望通过规模效应实现成本下降,从而在电池环节获得更多的市场份额。

在储能变流器、储能系统集成环节,技术壁垒较低,有企业跨界进入该领域。因此,具备先发优势及渠道优势的企业(如:阳光电源、派能科技等)更容易脱颖而出。

目前,从资本市场对储能板块的反应来看,储能业务占比较高的公司在股价反弹程度上更大一些,比如:电池领域的鹏辉能源、派能科技等。而各领域的巨头公司储能收入占比较小,储能业务的增长对其业绩影响相对较小,反弹幅度也较小,如:宁德时代、阳光电源(2021年储能业务占比13%)等。

(数据来源:东方财富choice)

估值方面,截至2022年7月29日收盘,派能科技、鹏辉能源、宁德时代的市盈率分别为98.97、59.47、48.56,宁德时代市盈率相对较低。考虑到储能业务给各公司带来的业绩成长性,从2023年的业绩预期来看,2023年派能科技、鹏辉能源的高估值会被消化。同时,派能科技、鹏辉能源的市值较小,业绩弹性相对较大。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论