「每日研报精选」这个栏目旨在为投资者提供直观、易读、易懂的研报解读。你可以简单理解成精选版的脱水研报,每天花5分钟,就能快速了解当天的热点研报,以及研报中最需要关注的投资点。

来看8月24日的3篇精选研报:

本文来自:天风证券-《动力电池回收:从“0”到“1000”,尽享行业发展红利》

精选原因:动力电池回收作为锂电池后周期行业,需求有望受产业链景气传导而逐年走高。投资者可通过本篇研报系统地了解动力电池回收相关内容,包括产能梳理、政策梳理等等,把握投资机会。

核心看点:

动力电池装机放量,回收再利用市场潜力十足,潜在市场空间或超千亿。

商业模式多样,渠道、技术是核心竞争力,回收渠道的差异将直接决定商业模式的优劣。

当前市场无序竞争激烈,劣币驱赶良币现象严峻,行业规范化诉求迫切,竞争格局有望持续改善。

风险提示:新能源车销量不及预期风险;电池金属价格大幅回落风险;行业政策推进不及预期风险;行业竞争格局恶化风险。

一、动力电池回收行业发展三大核心动力

从发展驱动力来看,动力电池回收行业受到环保诉求、战略价值、经济性三大要素合力。

环保诉求:废旧动力电池环境危害大,不经回收处理将造成严重污染。对动力电池进行回收利用能有效节能减排,符合“双碳”目标。

图:废旧锂离子电池中常用组成材料的主要化学特性和潜在环境污染

战略价值:我国钴、镍资源供需严重失衡,已探明储备量极少。锂资源国内供应能力弱,对外依存度高。动力电池回收再利用能够有效缓解我国电池金属的供给约束。

经济性:废旧动力电池的资源性强,再生利用的价值高。正极材料的资源价值最高,为再生利用的主要对象。电池材料供不应求,市价持续攀升。资源价格上涨推高动力电池回收利用的经济性,企业资本积极布局。

二、动力电池回收利用的方法

废旧动力电池二次利用的方法有两种,分别为梯次利用与再生利用。

梯次利用目标市场包括低速电动车、储能等领域。当动力电池容量低于 80%时,其性能已经不能满足汽车正常行驶的要求,此时可以通过将废旧动力电池进行拆解、筛选、重组的方法应用于电池容量要求不高的低速电动车、储能等领域,实现梯次利用。

图:梯次利用目标市场包括低速电动车、储能领域

磷酸铁锂电池循环寿命长、安全性高,具备较高梯次利用价值。

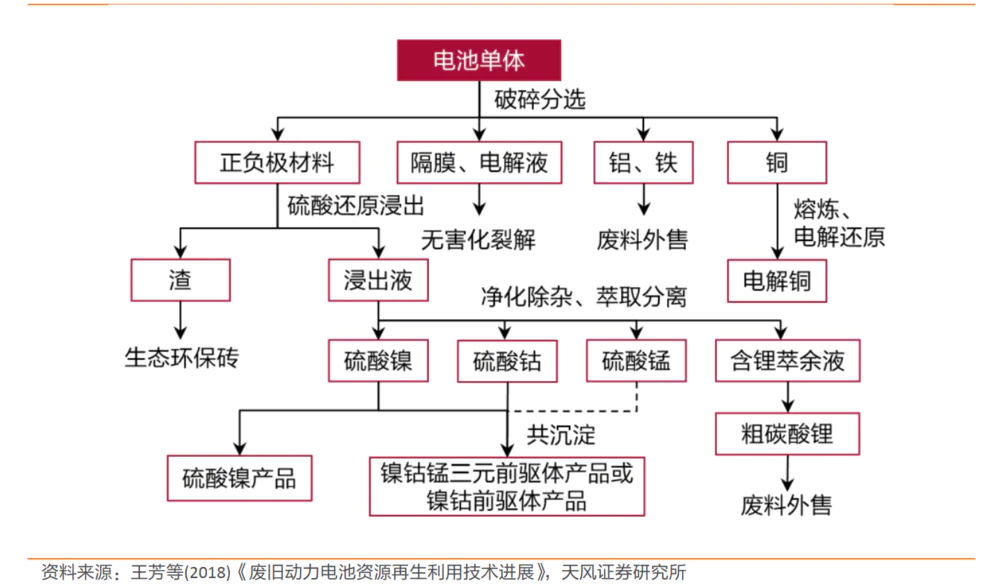

再生利用可高效提取锂、镍、钴、锰等电池金属,实现资源循环。当动力电池容量低于20%时,其性能与容量都已无法满足商业应用的要求,此时应通过再生利用工艺对废旧动力电池中的锂、镍、钴、锰等电池金属进行提取回收,实现资源循环。

图 :格林美湿法再生工艺流程

三元锂电池富含有价金属,再生利用的价值极高。

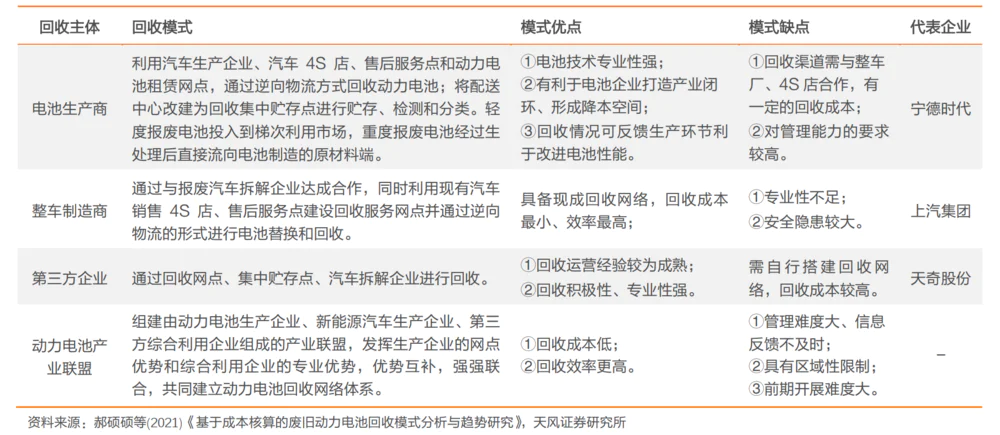

三、商业模式多样,渠道、技术是核心竞争力

商业模式多样,电池回收是核心环节。

图:动力电池回收再利用的模式总结

梯次利用环节:技术壁垒高,标准体系尚待明确

图 :废旧动力电池梯次利用的前提多、技术要求高

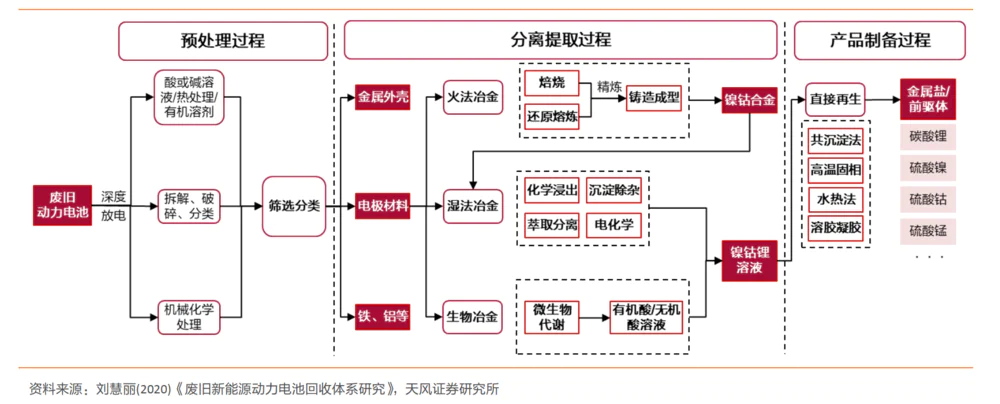

再生利用环节:聚焦再生成本与锂回收率

图 :废旧动力电池再生利用的技术路线及再生过程

本文来自:东亚前海证券-《洞悉光伏主产业链系列二:光伏组件-大尺寸+N型+高功率为主旋律,一体化企业构筑竞争壁垒》

精选原因:在新型组件技术快速渗透、组件产能持续扩张的背景下,本文详细分析了大尺寸产品、N型产品、高功率产品等层出不穷的新技术,指出能够进行全产业链配套同时技术储备丰富的一体化组件龙头企业将逐渐具备优势。

核心看点:

光伏组件是光伏发电系统的核心,兼具ToB和ToC属性,其中一体化组件企业具备更好的资产投资效益和盈利能力。

光伏装机量持续提升驱动组件需求向好,预计2022年全球组件市场规模达521亿美元。

大尺寸+N型电池+高功率成为主流组件需求,国内组件产能/出货量全球领先,一体化+品牌+渠道为组件企业核心竞争力。

风险提示:上游原材料价格波动;政策落地不及预期;N型技术研发不及预期。

一、光伏组件

1、在硅片薄片化大趋势下电池片变得更易碎,组件封装可以有效避免电池碎裂,且更方便搬运和户外安装,因此组件封装质量的好坏将直接决定光伏电池的使用寿命及可靠性。

2、光伏组件加工由焊接、层叠、层压、装框、测试等工艺组成,工艺水平的高低直接影响组件质量和等级。

3、根据不同功能,可以将光伏组件的结构分为核心部件、电气连接装置、封装材料、封装辅材四个部分。

4、从电池片材料来看,可将光伏组件分为晶硅组件和薄膜组件两类。从背板材料来看,晶硅组件可以进一步分为单玻组件和双玻组件。

5、光伏组件行业较产业链其他环节具有轻资产+高周转+低ROE的特征。一体化组件企业具备更好的资产投资效益和盈利能力。

二、需求端

1、全球碳中和进程加速,清洁能源为未来大势所趋,光伏发电成本不断下降,经济性驱动新增装机需求。

2、全球光伏装机量持续提升,预计2025年新增装机量达270-330GW。中国光伏装机量快速增长,预计2025年新增装机量达90-110GW。

3、海外市场装机需求旺盛,国产组件迎出口机遇,海外市场具有更高的价格接受度,需求受价格波动影响较小。

4、2022H1国内新增光伏装机30.88GW,同比+137.4%,分布式光伏占比赶超集中式光伏。

5、在硅料紧张、组件涨价的背景下,部分地面电站装机需求延后,而分布式光伏因其价格敏感性稍弱,需求持续放量,占比提升至63.8%。

6、光伏产业作为电力工业的主流发电技术之一,降本增效是贯穿行业技术发展的主旋律。作为光伏主产业链制造端的最后一个环节,光伏组件需求的发展趋势直接与产业链上游各环节发展趋势相关。

7、硅片尺寸决定组件尺寸,182/210尺寸迅速普及,多维度降本,大尺寸组件降本增效优势显著。

三、供给端

1、2020年全球CR5组件厂商出货量合计为86.4GW,占全球新增光伏装机容量的52.8%。其中,隆基绿能、晶科能源、天合光能分别以24.5GW、18.8GW、15.9GW位居全球光伏组件企业出货量前三。

2、产业链上游价格受供需影响波动较大,成本压力传导至组件环节。垂直一体化可将上游的生产利润留存到下游组件端,通过成本控制助力组件环节竞争。

3、海外市场需求持续扩大,全球化销售渠道是形成竞争优势的必要条件,凭借品牌优势,一线厂商具备更高的报价能力。

4、传统的组件下游需求主要是集中式地面电站和分布式屋顶,以BIPV(光伏建筑一体化)为代表的新型下游应用产品,或将成为未来分布式市场上的一个重要竞争点。

本文选自:浙商证券-《制药上游公司梳理与思考:从研发&量产看上游投资机会》

精选理由:疫情后,上游公司借助国内客户快速增长的需求(IVD/装备/试剂等)积累了现金流、验证了技术平台和产品稳定性,并且人员扩充、产品线扩展(横向+下游)加速。当越来越多试剂/耗材/设备公司融资加速、上市在即,投资者该以怎样的投资逻辑对制药产业上游公司进行分析和布局呢?我们来参考这篇研报。

核心看点:

制药产业上游增长,研发环节来自于来自于国产替代下市占率提升,量产环节来自于自于下游商业化放量;

在量产环节中寻找壁垒赛道,国内市场仍将是未来3年增长的主战场。研发端看SKU的竞争力/规模效应,量产端看客户&项目合作案例及结构;

风险提示:新冠疫情反复风险;技术快速更迭风险;订单确认波动性风险;并购整合不及预期风险;核心原材料供应短缺风险等

一、行业:下游放量、成本结构、原料延展

1、2022-2025年间最有可能快速增长的核心原料可能来自于壁垒量产环节,国产供应商在更丰富的案例积累下有望实现品类扩展,甚至下游拓展。

2、行业增长驱动因素

1)研发环节(试剂/仪器等)

行业增长的核心变量:科研经费(科研机构&工业客户有所差异)增长。2020年规模以上医药制造业研发经费785亿元、研发机构内部支出130亿元。

公司增长的核心变量:客户渗透率(服务科研机构或工业客户个数多)、SKU扩展(服务下游创新应用场景)。

2)量产环节(装备/耗材等)

行业增长的核心变量:资本开支(下游放量的前提)、产品销售(上游放量最直接的因素)。

公司增长的核心变量:资本开支、下游销售额增速、成本结构(成本占比越高,市场容量越大)。

二、公司:增长驱动、商业模式、发展路径

1、增长驱动因素

1)研发环节(试剂/仪器等):来自于国产替代下市占率提升,体现为更多的SKU应用于更多的科研&工业客户→新冠业务打开上游供应商国产替代的窗口(动能来自于供应链自主可控、国产品质提升、服务响应较好等)→公司跟踪指标:SKU、服务机构个数等。

2)量产环节(装备/耗材等):来自于下游商业化放量,2020-2021年体现为大单品(新冠疫苗)带动装备投资及相关耗材增长(培养基、储配液袋等),2022年后依靠单抗等商业化带动→公司跟踪指标:客户粘性及临床&商业化项目结构(来自于更换壁垒等)。

2、盈利能力:核心耗材、生物试剂、模式动物公司净利率的快速提升更多来自于毛利率提升,后两者的毛利率提升来自于品类升级(高毛利率品种收入占比提升),核心耗材的提升来自于规模优势下制造费用压缩(量产下产能利用率提升)。

3、商业模式:新冠后的上游公司研发端强化SKU扩张、量产端强调规模化、商业模式拓展到服务。

4、技术平台:共性技术平台(如蛋白设计&表达平台等)布局是上游公司SKU迭代的基础,尤其研发环节公司。疫情后部分生物试剂公司加速切入mRNA、CGT等领域应用,甚至逐步切入下游产品端。

5、发展路径:

1)从主流技术平台(蛋白开发、分子检测等)出发,随着技术升级迭代而横向扩张至其他产品,进而布局更高增长赛道。

2)布局仪器、试剂盒、检测服务等逐渐实现产业链上更多环节的整合,加速规模效应。

3)速度&规模>净利润率,并购是必选项。国内的边际变化是:新冠疫情下的盈利积累(有钱)、细分赛道技术突破(有标的)、生物药产业链的逐步认可(有机会)。

三、投资建议

1、增长主逻辑(β):下游放量(生物药上市)+创新升级(mRNA、CGT研发等),建议在量产环节中寻找壁垒赛道(天花板更高),国内市场仍将是未来3年增长的主战场。

2、公司超预期(α):技术平台整合(自研或并购)+商业模式延展(服务/定制/下游拓展);研发端看SKU的竞争力/规模效应,量产端看客户&项目合作案例及结构。

研报原文可以添加妙妙子微信(huxiuvip302)获取

评论