昨天(3月3日),雷军在证监会办讲座,以供给侧改革为切入,回顾了小米几年来的发展,同仁堂、海底捞、新国货、中国梦,这些已经是手机圈耳熟能详的故事,最新被称为“打脸”的提法是:小米不排斥IPO。我觉得这对于小米的发展及员工来说都是好事,我就接着“可能IPO”的话题来讲。

一、小米估值几何?

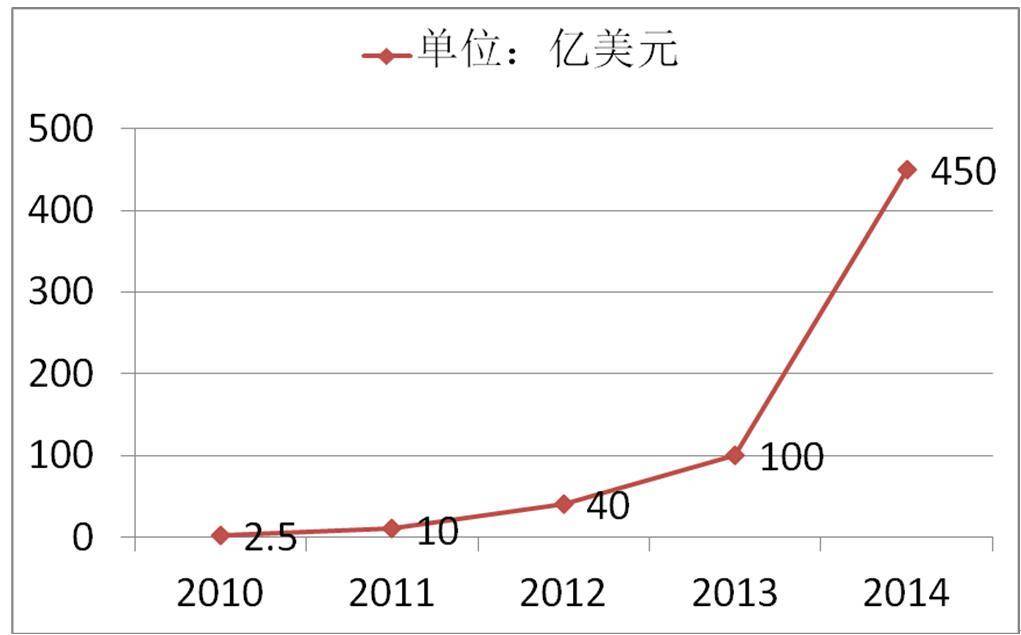

2014年底最后一轮融资的时候,雷军发微博称小米估值已经达到450亿美元,四年时间一跃跻身为中国第四大互联网公司,排在BAT之后。

这四年间,小米共完成五轮融资,几乎每一轮融资后,小米的身价都会“三级跳”。2010年,雷军成立小米,年底估值2.5亿美元;一年后,翻了3倍;两年后,翻了15倍;三年后,翻了39倍;四年后,翻了近180倍!估值恐怖的指数级增长,引来诸多争议,集中体现在增速放缓的2015年,有继续将小米视为标杆、捧上天的;也有认为小米极尽忽悠之所能,估值150亿美元都没人要。

确切讲,我找不到一个能说服人的模型来评估小米到底估值多少,但是可以谈一谈小米的模式和风险点,由睿智的读者们自行判断。

二、三个小米公司

小米是一家什么样的公司?这个问题伴随着小米的成长,一直有人在询问、在研究。其实,小米是立体的,不规则的,从不同行业视角看到的是不同的东西。

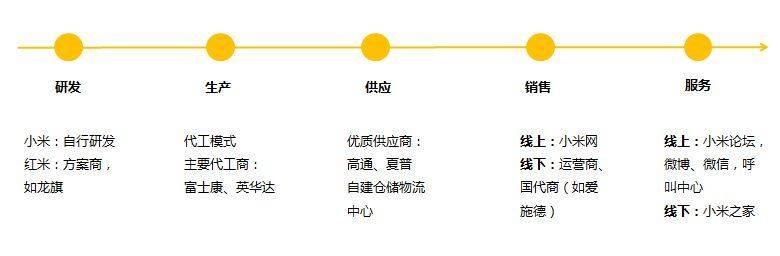

1、小米是一家硬件公司,轻资产布局硬件产业链,这是第一个小米

小米以手机起家,不妨以经典的SAP制造业产业链模型来审视它,研、产、供、销、服,小米在不同领域有不同的投入,基本逻辑是,重资产的生产、供应和一半的研发环节不做,后期有所选择的进行投资,如芯片;在用户有感知的物流、销售、服务环节加大力度;能够提升效率的环节做精,如电商渠道。

仔细分析这个链条,从供给侧看,代工生产、供应商上游磨合这种阻力要大于一般厂商内部流转,所以小米从上游难比华为、联想、中兴等做到更低的成本;从销售侧看的话,电商模式能够挤出20%-30%的利润空间,通过薄利多销形成价格优势,加上削减广告成本进行社会化营销,让小米可以做到性价比高于对手。

作为一家手机公司,小米是成功的,以出货量为评估指标来看的话,2012年小米出货量做到719万台;2013年出货量翻一倍;2014年同比翻两倍;2015年尽管没有达成8000万-1亿的目标,但7000多万的出货量足以让小米的国内市场数一数二。

用相同的逻辑,小米在手机之外又做了电视和路由器,所以称小米是一家硬件公司。如果仅仅是靠这三种智能硬件和一个轻资产但并没有节省太多成本的链条来说,不足以让小米飞速发展。但如果在硬件赚钱之外,它还作为一个载体,支撑用户流量变现的话,小米优势会更加明显。

2、小米是一家移动互联网公司,以硬件为突破点,垂直整合,这是第二个小米

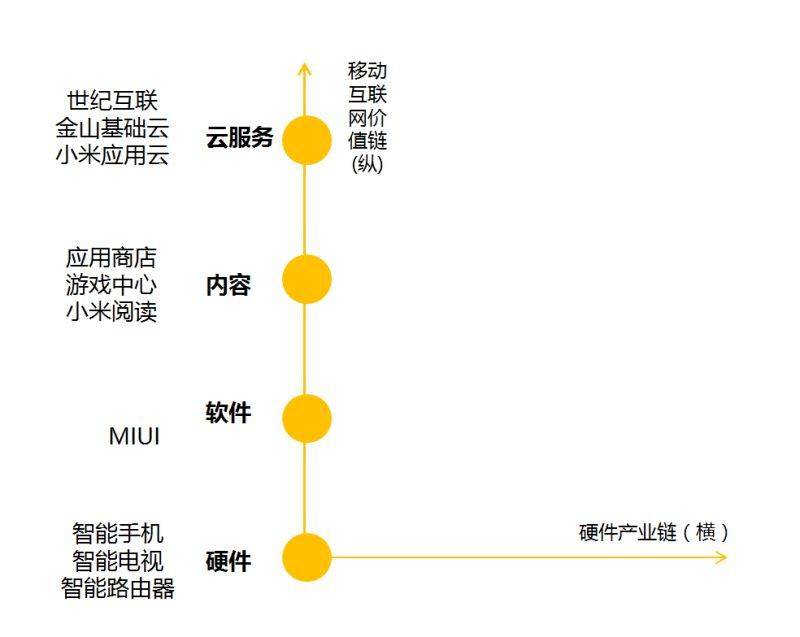

成立之初,就有这第二个小米,也就是雷军说的,小米的模式是“硬件+软件+互联网服务”铁人三项,这个模式与苹果是非常相似的,也是后来魅族、乐视等软硬结合的互联网企业所模仿的。在其后的发展中,“铁人三项”被提的少了,内容和云服务分别壮大,所以我在下面的示意图中单独开来。

这个垂直整合的移动互联网价值链是以MIUI为核心,而MIUI的用户是小米新的变现来源。在小米2015年的年会上,联合创始人洪锋宣布,小米MIUI联网激活用户已经达到1.7亿,

1.7亿存量用户蕴含的巨大商业价值是不言而喻的。据悉,小米已经跃居安卓平台分发TOP3、安卓游戏转化率第一、安卓游戏平台用户APRU值第一。小米互娱发布小米游戏中心2015年度报告显示,全年流水26亿元,开发者分成11亿元,手机付费用户环比增长56%,付费ARPU环比增长近33%,可以看出给小米带来的价值。此外,移动支付应用也带来较多的收入。

雷军希望的模式是,小米不靠硬件赚钱,而是靠内容和服务,这样可以保证硬件高性价比更具有优势,现实情况是,两者都在赚钱,后者的实力越来越强。

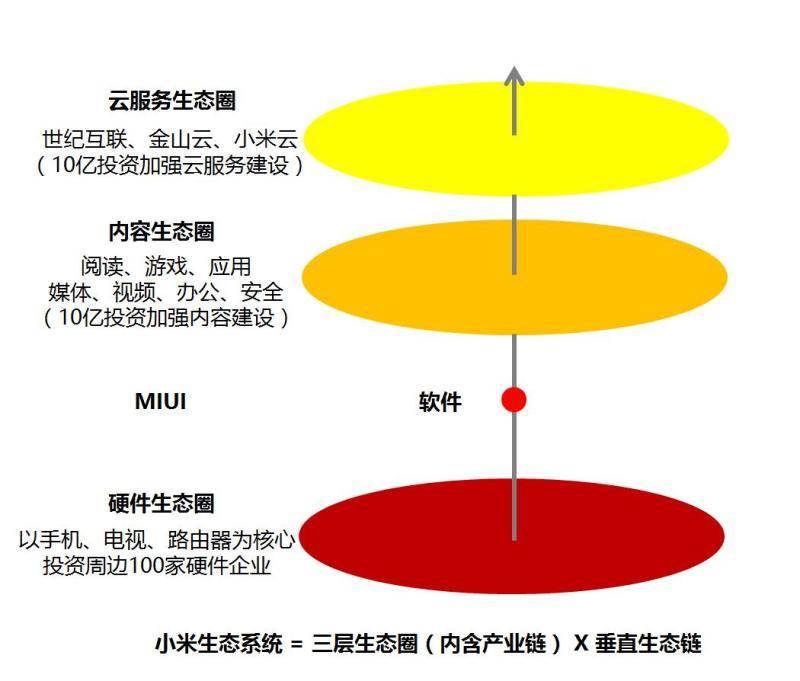

3、小米是一家生态公司,打造硬件生态链、内容生态链和云服务生态链,这是第三个小米

小米提的最多的是硬件生态链,毕竟这是一家硬件起家的公司,也容易给大家造成这样的印象。实际上,小米是沿着垂直价值链的四个环节,以资本为纽带,在打造三个生态圈:硬件生态圈、内容生态圈、云服务生态圈。

小米生态链投资就是由小米输出做产品的价值观、方法论和已有的资源,包括电商平台、营销团队、品牌等等,围绕自己建立起一支航母舰队。以硬件生态圈为例,核心是小米的手机、电视、路由器三大产品,外层是计划投资100家周边硬件企业。

这些企业中,紫米制造的小米移动电源,2015年销量2000万台,在同品类产品中第一;小米手环的制造商华米,2015年手环销量1300万只,逼近第一;成立仅3年的创业公司Ninebot(平衡车)收购了有16年历史的平衡车鼻祖Segway……

截至2015年底,小米生态链投资的55个创业团队中,估值超过10亿美元的独角兽已经有4个。按照风投机构的普遍成功率衡量,小米硬件生态圈投资成绩突出。

在准备发布文章之前,朋友和我说,你应该强调一下小米是电商公司,那么多智能硬件产品在小米网上销售,而且已经是第三大电商平台了;也应该是一家金融公司,小米系投资了积木盒子、草根投资网、老虎证券、公牛炒股、多彩投、合道融通等一系列公司。

实际上,这些是小米三维生态的一部分,不再延展开讲。

三、小米做对了什么?

尽管争议重重,但不得不承认小米的成功,怎么做到的呢?我认为核心是三点:

取势:抓住两大风口

雷军曾说过,人是不能推着石头往山上走的,这样会很累,而且会被山上随时滚落的石头给打下去。要做的是,先爬到山顶,随便踢块石头下去。还有那句,站在风口上,猪也能飞。谈的都是“势”的问题,顺势而为更容易成功。

小米抓住的第一个风口是功能机向智能机过渡的换机时代,安卓在体验上做的不好,小米推出了MIUI;微博等快速发展,小米进行了社会化营销;还有比较重要的一点,竞争对手因为瞧不起、看不懂给了它一定的成长空间。

第二个风口是“万物互联”和“智能硬件”的风口,也可以理解成中国传统制造业依靠“互联网+”的产业升级时代。尤其是面向用户侧的智能硬件产品,与国家消费升级的大势是相符的。

第一个风口帮助小米迅速打开手机市场,完成用户积累和品牌沉淀;在第二个风口的助力下,小米利用通过投资的方式,孵化一批生猛的创业公司,借助他山之石,构建小米生态圈。

明道:坚持以用户为核心

“用户”是小米布局和做产品的核心,也是小米估值的基础。在业务布局上,前面也提到,凡是与用户体验和感知近的地方,小米都进行了重点布局,比如电商销售的便捷(尽管因为饥饿营销给频频给用户带来不好的感知),比如小米之家、小米呼叫中心等服务组织。

在产品打造上,给种子用户参与感,让用户接入到研发环节,当然这里主要指的是MIUI,这部分营销意义大于流程意义。小米在打造产品上,确实抓住了一部分用户的集体心理,用较低的价格买到高性价比的产品,所以小米推出发展和维系用户的武器:在亲民的价格上把产品的性价比做到极致。这种产品定位原则,不仅针对小米手机、电视等自身产品,小米生态链上的产品也遵守这一原则。

在品牌营销上,小米看中的不是品牌广告,而是用户口碑,这也是小米“七字诀”之一,谈的较多。

优术:降维攻击和“黄牛理论”

“降维”源自科幻小说《三体》,高维文明较低维文明是具有优势的。2013年中以前,手机厂商几乎没有看懂小米的,因为它们都是站在一维的硬件产业链视角来看,小米有些优势但并不是非常明显。当时一些手机厂商也走电商渠道,但缺少小米的味道。

当时小米是二维的,横向硬件产业链和纵向移动互联网价值链,构成“平面”。在硬件产业链上,由于有移动互联网价值链做后盾,小米可以谈硬件不赚钱,可以按照成本定价,这对于以硬件利润为生存基础的厂商来说,冲击还是比价大的。

2013年下半年开始,陆续有手机厂商的互联网品牌推出,如荣耀、大神、努比亚等,也做自己的ROM,也做社会化营销,同是二维,小米还有优势吗?

在这个时间点上,小米开始向三维发展,打造生态系统,即三层生态圈和垂直价值链构成的竞争体系,形成新的优势。

所谓“黄牛理论”,是黄牛在线上抢到低价的小米产品后,在线下以高价卖出。如果将这个模式常态化,让代理商来做“黄牛”,就出现了线上线下差异化定价的销售模式。

这是一套特殊的定价+营销+渠道结合的方案:产品接近成本定价,线上渠道大力宣传同时控货,拉升品牌溢价空间;线下渠道加价大量出货,实现规模和利润。如果从经典的4P理论来讲,小米在产品、价格、促销、渠道上的灵活应用,超过了当时国内的任何一家厂商。

这种模式注定是阶段性的。当手机厂商认识到这一点的时候,小米已经发展很长一段时间,而且在品牌溢价的打造上,追小米并不容易。

四、小米面临的风险

相对于飞得高而言,能否平稳落地同样重要,做官与做企业一个道理。快速发展的企业不可能没有问题,小米有三大风险点,从三个小米的逻辑提出。

第一个是如何维持小米手机的销量

小米手机的品牌和销量是整个小米体系的核心,如果小米手机销量下滑,至少将带来整个体系的舆论危机,进而可能产生连环效应。雷军在证监会的讲话中提到,小米手机在国内占有率达到32%,才会稳定下来。这个规模大概是1亿5000万部,也就是小米2015年出货量的2倍。

2015年开始,整个手机市场容量见顶。小米增速放缓,同时,线上空间饱和,线下溢价能力减弱,而在实体渠道上的深度布局,小米才刚刚开始,尚需时日。

当前小米在中低端市场已经全产品线布局,2000+元的市场做起来比较困难,最大的突破口是在500元以下的市场,去年小米没涉足,预计今年应该会做了,否则,哪里来销量增长?

第二个是MIUI被谷歌扼住咽喉

基于MIUI构建起来的移动互联网垂直价值链并不是铁打的,关键在于MIUI是基于谷歌Android系统的ROM。而小米的发展动了谷歌的奶酪,体现在两个方面,一是让Android更加碎片化,影响谷歌系统的发展及用户体验;二是在MIUI之上的移动互联网应用及服务,与谷歌自有生态是冲突的。如果今年谷歌成功返华,将会发展Google Play,并制定一些支持自身业务发展的措施,这些将影响到小米垂直生态的发展。

第三个是如何维持小米生态系统的高效稳定

小米保证效率的方法是,做核心产品,以投资的方式做周边生态。小米与周边企业已经组成利益共同体,一荣俱荣,一损俱损,任何一家企业出错,都很容易反噬整个生态链试图树立的低价格、高品质形象。小米生态以投资为纽带链的业务模式注定了这个风险无法消除。

以硬件生态圈为例,小米生态链负责人刘德曾谈过这种风险,“55家一起往前跑,有共同利益还有自己的私利,在不同领域做不一样的事情,还要保证所有产品都符合小米的风格,品质达到小米的要求,更何况这还不是小米自己的队伍。”

而且,随着小米生态系统的扩张,这种风险将会被放大,如何规避风险,是摆在小米生态链的重中之重。雷军讲的讲生态品牌与小米手机品牌切割,是规避风险的第一步,但需要做的远远不止这些。

此外,还需要关注的是资本的放大器作用。它可以助力小米快速发展,同样也可以让小米快速崩溃。投资高手雷军,应该早就认识到这个问题了。

文/陈述,微信公众号:mhy_chenshu