前几天海航集团旗下的凯撒旅游宣布,将参与乐视体育的B轮融资。看这节奏,乐视体育这轮融资规模与估值随即揭晓。从凯撒旅游3月16日发布公告的公告来看——它称计划出资6亿元作为有限合伙人入伙嘉兴基金,入股后将携手海航资本以12亿元参与乐视体育B轮融资,预计投资完成后嘉兴基金持有乐视体育5.85%股权——乐视体育B轮计划融资规模为70亿元,B轮投前估值135亿元,投后估值205亿元。

205亿元的数字一出,引发了业内对于其估值是否存在虚高的争议。

乐视体育的估值究竟是否存在虚高?

先来看看乐视体育融资的情况

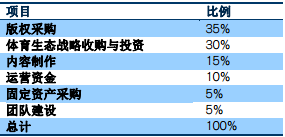

下面内容来自来乐视体育的融资文件资料,资料显示,“乐视体育于 2015 年 4 月完成 A 轮融资,目前乐视持股 50%,管理团队持股 21%,投资方持股 29%。投资 方包括万达集团、云锋基金、东方汇富、普思资本等知名机构。公司计划本轮融资 30 亿人民币,融资后估值 135 亿元。主要用于购买版权、内容制作、收购相关资产及团队建设。”下面是计划的资金投入。

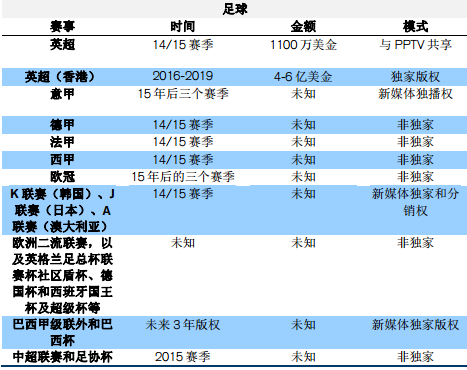

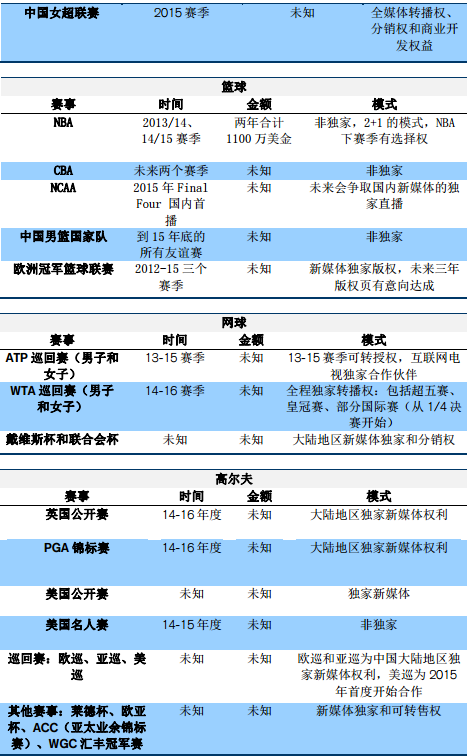

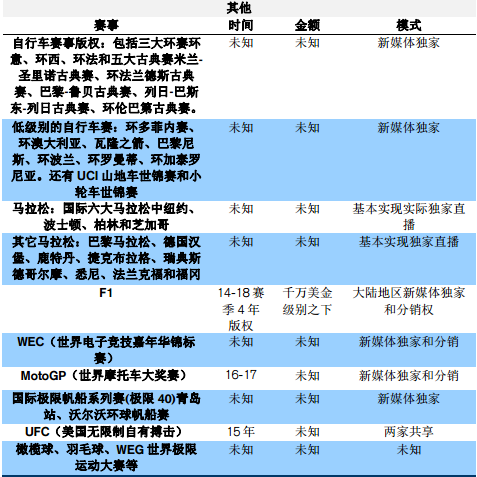

下面是具体的版权列表。

下面是具体的版权列表。

来自媒体的报道,乐视体育过去两年以较低的价格获取了不少优质赛事的转播权,他们目前目前拥有欧洲五大联赛、中超、NBA、CBA、F1、MLB、NFL 等众多赛事的网络转播权。这和乐视网当年崛起的轨迹如出一辙。但是在巨头争夺之下,目前这种模式看起来已经难以为继。

腾讯今年1月 份击败新浪和乐视,同 NBA 官方签下了 5年5 亿美元的网络独家转播合同,价格是之前的五倍。万达 2011年冠名中超的费用是 3年1.95 亿元。去年平安签下的合同则是 3年4.5 亿元。

那么对标ESPN,乐视体育的估值高吗?

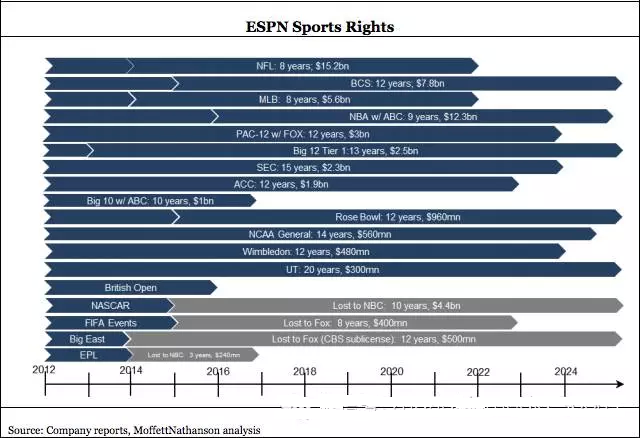

其实有关未上市企业的估值,因为衡量的标准不同,在业内一直是仁者见仁,智者见智。具体到乐视体育,由于其目前的核心竞争力或者说赖以发展的模式依旧是购买与体育相关的版权,所以业内多将乐视体育与美国的ESPN做比较。这里需要说明的是,尽管乐视体育高管曾经在多次场合强调自身与ESPN模式的不同,但至少在我们看来,不管乐视体育自己宣称其涉及到的产品或者产业链有多宽(相较于ESPN,乐视体育还涉足智能硬件、赛事运营、增值服务等),但从乐视体育这些所谓较ESPN更宽广的产业链和产品的最终目的依然是希望将更多用户变为最终乐视体育的会员看,广告与收费会员模式依旧是其未来营收和利润的主要来源。既然如此,将乐视体育与目前靠收费会员享誉美国乃至全球的ESPN作比较,来看它估值是高还是恰当是比较有说服力的。

提及ESPN,其一直是美国体育迷们观看体育比赛的首选,其目前市场市值超过500亿美元,收入高达100亿美元。与之相比,乐视体育去年的营收仅为3.33亿人民币(据其融资书)。那么按照目前融资额度乐视体育估值为205亿元计算,我们可以看到,ESPN的市值与营收比为5比1,而乐视的估值与营收比高达61比1。

接下来我们再看看双方目前规模(付费会员与影响力)的对比。据统计,ESPN在美国拥有超过9000万左右的家庭付费用户。而在全球,ESPN覆盖了超过200个国家,并已经形成了多平台、全媒体的整体架构,即电视台、互联网、移动平台等十余个终端保证ESPN内容的丰富与快速。相比之下,不要说乐视体育,整个乐视网的付费会员数仅为1220万,也有称2300万,但不管是哪个数字,与ESPN的规模都相距甚远。至于市场和用户的覆盖,乐视体育无疑还是在中国,至少远不及ESPN的200个国家的覆盖广度。

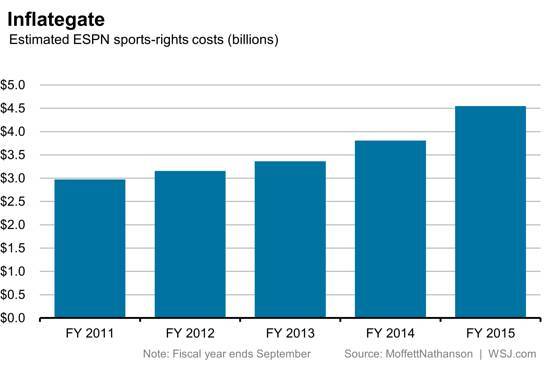

过去几年,鉴于竞争和体育相关版权费的上涨。ESPN在版权方面的投入也是水涨船高,例如2014年与TNT联手耗资240亿美金,买下未来9年的NBA版权,加上之前买下的棒球、冰球、橄榄球以及足球版权,ESPN的版权支出可见一斑,因为惟有这样,才能保持ESPN核心商业模式的竞争力。即便是在这样的情况下,ESPN的付费用户数在2014到2015的一年间减少了320万,同时也痛失了某些体育版权(被对手购买)。这意味着未来乐视体育在版权的支出也会不断上涨(融资书表示在2015-2018年,乐视体育在版权采购费用将达37亿元人民币),而且与ESPN类似,乐视体育在中国也面临新浪体育、腾讯体育、爱奇艺等同行在版权方面的争夺。

更为不利的是,正是鉴于这种挑战,有业内分析称,未来ESPN必须将月费标准提升到36.3美元的水平,直接将内容销售给用户,独得所有收益,才能平衡收支,否则必亏。如果按照这个标准,ESPN会员的年费将达到435.60美元,当然我们在此并非说未来乐视体育的会员费也会如此之高,但由于面临与ESPN同样的挑战,为了保持收支平衡和盈利,会员费的上涨也是不可避免,那么对于中国用户来说,先不说上涨的幅度,会员费上涨本身就是巨大的挑战。

到此,也许有人(包括乐视体育)会称,这个时候,乐视体育的所谓的商业模式就显现出独特的优势(不同于ESPN),因为按照乐视体育的商业模式,除了内容平台(包括了版权赛事和自制节目两部分)外,还有赛事运营(重点在于职业赛事的深度包装及大众赛事的创意推广,比如女子足球超级联赛等)、智能化(基本分为智能可穿戴设备,智能运动设备,智能的摄像和照相设备,智能手持设备四个方面)和增值服务(在游戏开发内容方面,乐视体育将打造中国第一体育游戏分发平台,并会借助资源进行IP合作、引进等)——这些ESPN不具备或者做不了的业务。那么事实究竟如何?

在此我们不妨引用乐视体育CEO雷振剑在接受媒体采访时曾谈论乐视体育存在的问题的话来看看乐视体育商业模式的挑战:

“在构建乐视体育财务模型的时候,感觉自己在做十几家公司的财务模型,因为乐视体育覆盖的产业链条非常长,首先乐视体育涵盖了体育的最上游和最末端,从资源支撑来讲会带来很大的挑战。其次,从乐视体育频道到现在只有两年,基础相对比较薄弱。内容来讲,体育内容边际成本很高,在卫星编码变成用户可看的内容,需要大量的设备体系和人员配置;乐视原本是以影视业为主的公司,在体育节目的打造上还缺乏一定经验。

对此,有评论称,乐视体育所谓具备打造生态体系有可能是内容传播方面类似ESPN,智能硬件方面类似苹果,赛事组织运营方面类似NFL,增值业务方面则类似于亚马逊。不知业内看到这些作何感想?一家企业兼具多种企业的商业模式,且在每个模式中都不具备任何独特的优势(至少在智能硬件、赛事组织和增值业务这些之前乐视体育从未涉及的领域几乎是零起步),核心竞争力在哪里?其结果很可能是个“四不像”的企业,做谁都没有做好。

综上所述,我们认为,无论从乐视体育现在对于未来商业模式的积累,还是商业模式最终的落脚点(与版权和会员制密切相关)来看,其与业内高度类似的ESPN相比,估值确实偏高。