#一个更新#

果然,土豪与土豪的战争还要继续,简直想要号召某些玛丽苏写手们进行一个围观:周一,喜达屋董事会宣布,安邦领衔的财团已提价至每股现金82.75美元,董事会认为这一报价更优。#所以,你又要变心了昂~有人要说了,咦,不对呀,万豪3月21号的时候,不是才把报价提升至每股85.36美元吗,82.75美元不是报价更低了么,是不是傻?注意关键词“现金”——安邦此番提出的新方案强调的是“全现金收购”,而此前万豪也不过是承诺“将给喜达屋股东每股21美元现金以及获得0.80股万豪A级普通股”。

据悉,喜达屋董事会就安邦最新报价发布的公开声明称,这一新的报价将有可能促成一项“较优的收购提议”。但也有消息称,喜达屋董事会方面仍然保有接受万豪收购的倾向。

--------------我是要带你围观一出好戏的分割线---------------

为什么一定要买喜达屋?

显然,这不是一个一句“有钱、任性”就能回答的问题,尤其是在安邦、万豪两位不断加价你争我夺的演绎之下......自去年4月份,喜达屋宣布启动关于战略和财务选择的评估,释放“求收购”信号以来,关于潜在买家的绯闻从洲际、希尔顿到凯悦等集团,几乎无一放过,而现实的最终买场上现身安邦、万豪两人,也是数次拉扯,“花落谁家”尚无定论。(现在看是万豪了,但...每次事情不都是弄得妥妥的结果遭截胡?所以简直不敢保证)

据说,去年5月份的时候,万豪国际酒店集团总裁兼首席执行官Arne Sorenson还曾就收购喜达屋一事表态称:“喜达屋并不符合万豪一贯的收购期望。”如今又转而与安邦比价高,是后知后觉?还是出于“就算我不要也不能让别人要”的霸道总裁心理?#也是善变

还是先就二人的数次出价进行一个简单的回顾吧:

2015年11月16日消息称,万豪国际集团将以122亿美元收购竞争对手喜达屋酒店集团。此番交易将使万豪一举成为全球最大的酒店运营商。万豪首席执行官Arne Sorenson,对,就是开始称喜达屋不符合收购期望的那位在声明中表示:“并购带来的规模效应将为顾客带来更广泛的品牌选择,增加酒店所有者和加盟商的收益,促进各品牌增长。”

2016年3月15日消息称,以中国安邦保险集团为首的银团向喜达屋酒店集团提出了128.4亿美元的全现金整体收购要约。

2016年3月18日,安邦将报价由原本的每股76美元提升至每股78美元,交易总额变为140亿美元,喜达屋终止与万豪的协议,接受中国安邦140亿美元报价。作为反悔的代价,喜达屋将需向万豪支付4亿美元的分手费(当然最终出的钱是在安邦的这140亿美元里出了)。

2016年3月21日,万豪官网发布消息,称提高了对喜达屋酒店集团的收购报价,并同时加大了现金比重。双方宣布签署最终合并协议修正案。交易总值达到144亿美元(折合每股 85.36美元)。喜达屋和万豪的修订后并购意向书禁止喜达屋与安邦进行沟通,但在喜达屋股东4月8日对万豪报价进行最终投票之前,安邦仍可以提出新的收购要约。

你来我往,也是精彩。

喜达屋:太重太慢只能卖掉还成了香饽饽?

资料显示,喜达屋成立于1980年,旗下目前拥有包括喜来登(Sheraton)、瑞吉(St. Regis)、W、威斯汀(Westin)、艾美(Meridien)、豪华精选(the Luxury Collection)等在内的10个酒店品牌,在95个国家共拥有1297间酒店及度假村,房间数达37万,若就房间数来看,喜达屋当算是全球第 7 大酒店集团。

然而就财务数据来看,这个正当壮年的酒店品牌,情况并不好。

喜达屋的董事Adam Aron曾在去年2月份被赶鸭子上架式临时委任为集团CEO,原因是前CEO Frits van Paasschen因公司利润持续下滑而在当月突然宣布辞职。有多不好呢?2015年第三季度财报显示,喜达屋实现营收14.3亿美元,同比下降4%;净利润0.88亿美元,同比下降19.3%。而这已经是该公司连续8个季度的营收下滑了。

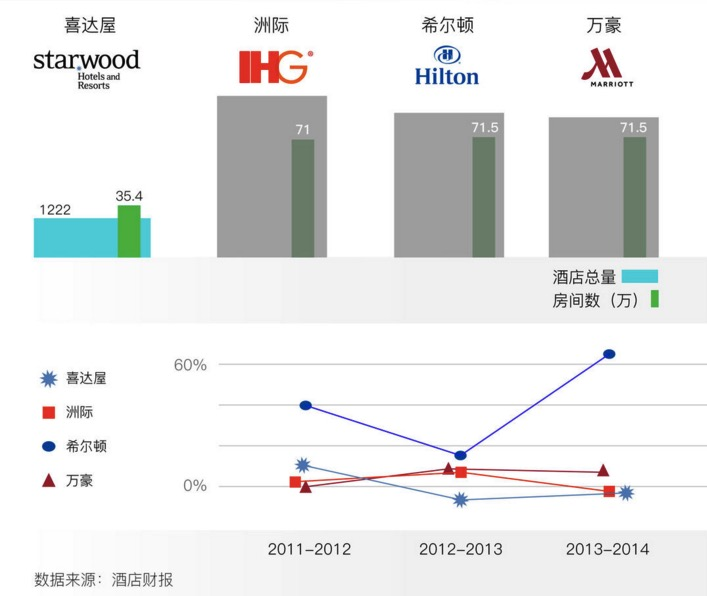

而在市场占有方面,喜达屋37万间的房间数,在洲际、万豪、希尔顿三家71万的数据面前并不亮眼,而更糟糕的是,其他三家,尤其是万豪和希尔顿还在保持较快的增量,这也就意味着其中的差距在不断被扩大,酒店数就更加不用说了。引用好奇心的数据图表带你感受一下:

喜达屋的扩张速度慢,或与其早年主要依靠旗下自营的酒店的运营盈利有关。

不过想必也是意识到重资产运营方式的弊端,自2006年起,喜达屋便在逐步实行轻资产模式,接连出售了不少资产,剥离非核心业务。说一个数据——截至2015年,喜达屋已经出售了90家酒店,获利百亿美元。一般来说,喜达屋的战略是卖掉所有权,保留经营权,这么做的结果是喜达屋的酒店经营管理费用收入占比从两成提高到八成,总体来说还是为了削减成本提升利润。不过“减重”的速度似乎还是不太够——虽然喜达屋的自营项目已经大幅缩水至 32 处,占比不到3%,但是想想最为推崇轻资产战略的洲际酒店集团,仅有9家自有或租赁物业,占其总物业数的比例仅为0.19%。唔......似乎相较之下,喜达屋还是过重的。

急需现金流“起死回生”的喜达屋也只能是卖卖卖了,而并购不也是酒店行业的常见戏码么,通过买买买来购延伸自己的产品线,丰富自己的服务,以抢占更多的市场份额,适应正不断变化的市场需求,去年一年下来案例简直不要太多。

那么,万豪为何要买喜达屋?

在首次与喜达屋签订了收购协议后,万豪集团 CEO Arne Sorenson曾对媒体表示:“合并后,各酒店品牌的预约客房费用会降低,销售收入管理费少了,采购能力强了,这些对他们都是有益的。另外,我们和喜达屋各自发挥所长势必能加速两个品牌的成长。”而在他看来,万豪的优势在于精选酒店以及规模;而喜达屋则更侧重海外市场与生活方式品牌酒店。若这次收购成功,万豪将一举成为旗下覆盖30个酒店品牌、5500家酒店、110万间客房的全球最大酒店运营商。具体而言:

1、for 更全球化的布局以及渗透率

根据STR(Smith Travel Research,酒店业内非常著名的咨询公司)的酒店档次分级:Luxury奢华,Upper Upscale超高端,Upscale高端,Upper Mid-scale中档偏上,Mid-scale中档,Economy经济,万豪与喜达屋旗下品牌主要的分布情况如下:

可见,两大集团都主要集中在高端以上档位,对标的市场高度重合,合并对于产品线纵向延伸的意义似乎并不算太大。万豪最为看重的应当是喜达屋在海外市场的强势布局:毕竟虽然此前位列行业第四,万豪在其他国家的扩张并不十分强劲——如若去翻看其财报,不难发现大部分的酒店、房间资产都还是集中在美国本国境内。而以中国为例,万豪在中国一共就80多家酒店,也是全部集中在北上广深等几个大城市,三四线城市基本0覆盖。

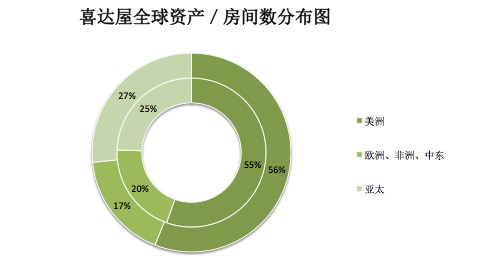

相比之下,喜达屋的全球布局就要来得完善得多。在自己的财报中,喜达屋也多次强调了自己全球化、地域多样化的布局方式:其在美洲地区的酒店资产达710处,房间达20万间;欧非中东地区酒店资产达261处,房间数达6.4万;亚太地区拥有酒店317家,房间数达9.8万间,其中中国就有159家酒店。

显然,如果这次收购成功,“万达”的全球覆盖率将会有大大的提升,且不再集中于一线城市。

显然,如果这次收购成功,“万达”的全球覆盖率将会有大大的提升,且不再集中于一线城市。

2、for 更年轻的消费者

万豪全球运营负责人 Wolfgang Lindlbauer曾向媒体表示过自己的担忧:“国际酒店集团靠提供统一化、高质量的产品立足,50 后、60 后那一代需要的也正是这种熟悉的安全感,但我们发现,80 后、90 后的新一代消费者想要的,和我们提供的正好完全相反。”而在未来,这一波消费者将撑起60%的酒店业务。万豪自己也动过不少脑筋去进行一些所谓的“迎合”,不过,显然还不太够。

而喜达屋所拥有的W酒店,则被认为是时下最受年轻人欢迎的酒店。事实上,自诞生起,该品牌就针对性极强,目标直指富有且有活力的新贵阶层。无论台北、纽约还是广州,W 酒店都是城中首屈一指的潮流指标,扮演着引领年轻人风尚的领袖角色。就连广告营销也是掐准了年轻人的喜好,在Instagram上进行的#SPGlife标签活动,也是不要太火。若是成功将喜达屋收入囊中,W酒店到手,万豪也是瞬间能年轻不少呢。

3、for 更多优质的会员

万豪在全球拥有5400万名会员,喜达屋的会员数据为2100万,收购之后,会员资源将得以整合。要知道,喜达屋的SPG计划能为他们创造出一半的业绩,而万豪的忠诚计划同样如此。整合之后,这两大部分的优势资源也许能在未来有更多价值提升的可能。

做保险的安邦买买买青睐酒店?

雪球上有人调侃称,安邦投资喜达屋可以理解为一个年化收益率为5%(6.6/130)的投资项目,而事实上,这种收购美国高端物业的投资行为,其非行业首创,国内保险巨头,国寿、平安早就已经出过手。

而对于安邦而言,跨洋买酒店也并非头一回。

2014年10月6日,玛丽莲·梦露曾短暂居住过的华尔道夫酒店大楼宣布易主,新主人是中国的安邦保险集团,19.5亿美元,安邦一举从希尔顿手中买下了这座纽约地标。当时的“走进华尔街”曾描述到:“自从中国保监会在2012年开始允许国内的保险公司投资海外发达国家主要城市的商业地产并在今年初将地产上限定在30%之后,中国的各路资金就大幅进人了以纽约为代表的美国商业地产市场:去年2013年全年在美国投资额达到17亿美元,2011年是11亿美元,而2008年才2000多万美元。这次国庆期间,安邦保险仅仅一单就超过了去年全年中资在美的投资总额,还一举完成了美国历史上最大笔的单家酒店(甚至是单栋建筑)的投资。”

今年3月初又有消息称,安邦同意以 65亿美元的价格从黑石集团(Blackstone Group LP)手中接盘拥有大量美国高档酒店地产的Strategic Hotels & Resorts Inc。Strategic Hotels & Resorts在美国拥有16家豪华酒店,包括位于圣地亚哥海滨的科罗拉多大酒店以及坐落于纽约中央公园南侧的艾塞克斯豪斯JW万豪酒店。

其实,除了酒店之外,近年来安邦在海外还有不少其他投资,如以每笔1亿美元左右的价格在多伦多、温哥华等地拿下多栋写字楼,以10亿美元价格获得韩国东洋人寿多数股权,入股比利时FIDEA保险、比利时德尔塔·劳埃德银行(现已更名为Nagelmackers)、荷兰VIVAT保险等。海外投资在金融手段、产品多样化和风险控制等方面都要更有优势,对于安邦而言,当然是多多益善了。

然而,现在.......好像,喜达屋于安邦只能是“抬过”.....但真的如此吗?

144亿其实仍有提价空间~

为什么这么说呢?精明的投资人,往往会对收购的价格进行一个同行业内的标的比价,与其说是科学倒不如说是一门艺术。而对于喜达屋的收购案,对适宜的比价案例可能是:

希尔顿集团-私募机构

费尔蒙酒店集团-私募机构

四季酒店-私募机构

(需要注意的是在上述收购案例中,涉及到一些黄金地段的房产资产,会造成倍地支付金额增加,四季酒店的案例中尤为突出。)

我们可以看到,在最开始签订的那次交易协议中,万豪的出价格是2.3倍于过去12个月的营收,12倍于过去12个月的EBITDA,而在安邦跳出来截胡的时候,给出的价格是2.5倍的12.9倍;突然发现之前自己“爱搭不理”的未过门媳妇原来是个香饽饽之后,万豪又将价格提升至了2.7倍的14倍。

但是,给你看张图:

数据来自market realist

数据来自market realist

可以看到的是,现今万豪的出价倍数仍然远低于以往类似案例,这也就意味着这其中尚有不少的提价空间,若安邦着实中意喜达屋,再此提价抢个婚也未尝不可。144亿并没有过高的防御力,万豪也不一定就是喜达屋的最终归宿.....

4月8日未来临前一切都还是未知数,唔,怎么说,反正是一出好戏~