2016年3月31日,广东医谷联合分享投资、中创产业研究院和广州市巴斯特会展聚焦医疗产业,深度探讨医疗产业最新政策、发展现状和趋势。在论坛开始前,分享投资管理合伙人管涛深度解读,医疗投资的真正风口到底在哪里。

分享投资是中国最早一批的有限合伙制专业投资机构之一,在医疗行业投资了超过30家公司,包括华大基因、美年大健康、步长制药、广州迈普,北京泛生子等知名公司。

问:怎么看医疗领域的投资?现在是不是一个好的时机?

管涛:非常看好医疗领域投资。

美国市场和日本市场对我们有非常好的启示。

在美国,医疗保健行业稳健领跑了三十年。1973年至2009年的30多年里,美国二级市场医疗健康行业指数累计涨幅超过14倍,在主要行业中排在最前。

即使在经济大幅波动时期,如2001年的互联网泡沫破灭,2008年的金融海啸,医药股整体表现依然相对平稳。

日本自80年代后期步入老龄化社会。此后,在日本经济停滞不前的十余年中,日本医药板块却大幅跑赢大盘。

日本八十年代前后人口老龄化伴随医疗支出的大幅增长。数据来源: Bloomberg,长江证券。

日本八十年代前后人口老龄化伴随医疗支出的大幅增长。数据来源: Bloomberg,长江证券。

伴随老龄人口增加而产生的医疗支出的大幅增长,是医疗健康行业逆势发展的驱动力。 GDP 增速下降并未影响政府和民众对医疗的投入,体现出公众对医疗的强刚性需求。

再看中国的情况。2008-2012年,中国医疗总支出持续高速增长,年均复合增长率约为20%,远超其他大国,几乎两倍于增速排名第二的巴西; 2014年,我国医疗总支出为人民币35,008亿元,预计2019年将增长至73,790亿元。

医疗支出国家前十名(2008 -2012)。数据来源:中华人民共和国国家卫生和计划生育委员会,世界银行。

医疗支出国家前十名(2008 -2012)。数据来源:中华人民共和国国家卫生和计划生育委员会,世界银行。

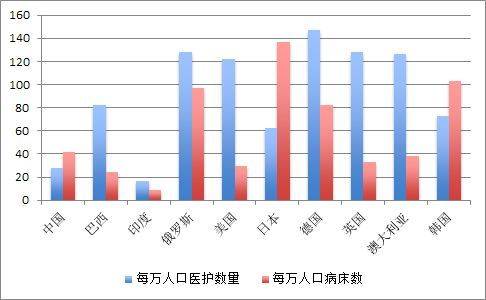

然而,横向对比来看,我国医疗支出的GDP占比和医疗资源的人均供给仍有极大提升空间。

公立体系肩负基础医疗重任,而更广覆盖、更多层次、更具创新性的医疗健康服务的供给,必将倚赖创业创新者和民营资本力量的补充,乃至重构;未来十年,医疗健康行业的创业投资,大有可为。

问:医疗领域看好哪些细分领域?

管涛:分享投资关注处于医疗行业创新前沿、代表未来5-10年技术方向或模式创新趋势的细分领域,寻找其与大人群、高增长病种的交叉点,定位潜在爆发性领域。分享投资目前从产品的方向,将医疗行业的投资划为6个细分领域。

精准医疗:基因检测,疾病早诊,基因大数据等。

前沿创新器械:微创,再生医学,机器人,神经调控等。

诊断检测设备及试剂:创新类POCT,中高端免疫IVD等。

药品研发:生物类/靶向性创新药,国内首仿药等。

医疗健康服务:专科连锁,社区,慢病管理,康复看护,健康管理等。

移动医疗:信息化,重度垂直,硬件。

问:医疗健康服务行业都有哪些机会?

管涛:分享投资VP谢开(北京大学光华管理学院学士,中欧国际工商学院MBA)在这个方面有非常全面的总结。以下为她的观点:

医疗服务体系和货币政策一样,先天地存在着“不可能三角”或称“三元悖论”(Impossible Trinity),即医疗服务的质量(Quality)、易获得性(Accessibility)、廉价性(Price)不可能三者兼得。

高水平又便宜的医疗服务,肯定会造成“一票难求”;随叫随到的高质量医疗服务,肯定需要高昂的定价来支持。因此,只有不同定位、不同模式的多元化医疗服务供方进入市场,对不同诉求的人群、不同阶段的病况进行分流,各取三角的两端而满足之,才能对公益属性的公立医疗系统形成良好补充,共同实现资源合理配置。

可以沿着“诊前-诊中-诊后”的线索看医疗健康服务行业。

1、 诊前(健康管理环节)

诊前的健康管理作为人群流量和数据入口,已成兵家必争之地。而体检连锁和家庭医生,又是健康管理领域具有核心服务价值的两类入口,作为公立体检和分诊系统的补充,能提供更高效、体贴的服务。

其中,前者更适宜当前中国国情,且覆盖面较广,在高中低端都能打开差异化市场局面;后者在高端人群市场有更大潜力,有发达国家范例在前,结合智能硬件,颇具创新空间,但必须与公立系统深度对接。

2、诊中(治疗环节)

纵切垂直的专科连锁,和横铺基层的社区全科,都有良好的民资创业机会。

专科连锁医院需要两个支点来撬动成功:首先,以过硬的诊疗水平和质量控制建立起足以抗衡公立医院的品牌,消除信任壁垒;其次,定位中高端的差异化服务特色,以优质体验支撑服务溢价,形成竞争优势。

另一方面,社区基层医疗机构的服务特征,则刚好与高端专科形成互补:面向基层大众、承担公共卫生任务、价格亲民、服务全科。一直以来,建立“基层首诊、双向转诊、急慢分诊、上下联动”的分级诊疗体系,都是新医改的核心命题。

3、 诊后(看护与康复环节)

在我国,诊疗服务链几乎在综合医院治疗后就戛然而止,康复、慢病管理、养老照护等后续市场空白较多,仍处于发展起步期。

这个庞大的患者群,在医院看来属于低值病人,但其实具有治疗周期长、客单价较高、病情相对稳定、疗效可见、风险可控等特点,服务空间很大,而且治疗过程和运营体系更容易标准化,又具备多学科交叉的经营壁垒。在这个尚无标杆品牌出现的市场中,存在着孕育未来领军者的机会。

问:从2014年开始,移动医疗的话题异常火爆。但到了2015年中,热度明显开始下降。你怎么看这个细分领域?

管涛:移动医疗领域,许多盲目追求风口的创业者和投资者都已经入场。但当这一群人做了很多方面的尝试,却发现走不通之后,再有新的公司希望做类似尝试,就很难再融到资。

而体量较大的几家公司,虽然也不能说已经成功,但由于拿到了较雄厚的资本,有了一定的人才积累和经验沉淀,已经成为相对稀缺的投资标的,为持续发展获得了一定的领先优势。

但就整体行业的发展而言,由于并没有真正的颠覆性企业出现,行业原有特性基本没有大的变化,因此后续依然有希望出现新的优秀创业企业,只是对创业者的要求变得更高了。

到目前为止,并没有明显的颠覆性企业出现。而且大部分企业反而呈现出很多反互联网行业的特点,比如:1、企业不通过市场手段,而是通过政府出台规定、强制要求来实现发展。2、产品研发还是遵照传统管制方式。顺应行业特点,而不是颠覆。

中国互联网行业的初期发展历程是典型的 Copy To China,但由于中美的医疗行业基本面相差很大,因此众多的美国模式并不一定适合在中国落地。真正希望做移动医疗的创业公司,必须对国内的情况非常了解,才能找到痛点,避开大的风险。

问:你看好移动医疗领域哪些创业投资机会?

管涛:

1、提高医疗信息化水平的 “工具类”

某国内医疗信息化公司为了做好国内某三甲医院的项目,从日本引入了200人的专业团队,才能保证交付质量。不过这一类企业在中国面临的挑战是,国人对软件及人力服务的付费意愿向来很低。以最典型的 HIS 系统为例,一方面,厂家超多,质量好的凤毛麟角,因此大多依靠价格战,收不到合理的利润。另一方面,医院不愿意付费,不能搭建好的系统,制约医院的信息化水平。

因此在医疗行业改革中,如果有好的团队针对细分市场认真做好信息化工具,是有希望做大的。

2、技术突破的 “技术颠覆类”

科技和资本永远是推动经济发展的两大动力。传统的医疗器械技术其实大多来源于成熟工业领域,因为安全稳定才是最重要的。但在移动医疗领域,有可能绕开工业应用这一中间途径,直接由技术造成颠覆。

当然,技术突破的难度是非常大的,现在虽然出现了很多可穿戴设备,但实际上能达到医疗级要求的基本没有。如果一旦出现技术突破,将会有巨大的颠覆意义。寻找此类机会,需密切关注国内外市场。Google、苹果等大玩家都在关注这一领域,但目前仍未突破。

大数据也是目前的一大热点,方向是对的,但短期内很难有爆发机会。但沿着 “数据收集-数据分析-数据应用” 的发展线路,如看到特别优秀的团队,投资公司可能会做提前布局。

3、商业模式的 “模式颠覆类”

由于中美医疗体制的先天差异,在商业模式这个领域,中国比美国更有机会出 “异类”、出 “黑天鹅”。

但在这个领域要想成功,一定要结合 “政策”(如多点执业、远程医疗、分级诊疗等)、“人才”(互联网人才与医疗人才的结合,缺一不可)、“行业整体利益链条”(得医生者得天下的伪命题),来考虑存在的机会。

目前 “半成功” 的例子是重度垂直领域,因为可以自行完成闭环。这个道理,有点类似发展中国家比发达国家更有可能出现全产业链的集团,因为可以形成更好的质量控制和灵活快速。

文章作者:管涛,分享投资管理合伙人,曾任北电网络高级工程师、华为产品行销经理。