毫无疑问,FinTech (金融科技)正在席卷整个金融世界。

「硅谷的创业公司们带着高智商和巨额金币,扯着大旗呼啸而来,旗上四个大字『替代银行』」,JP 摩根的 CEO Jamie Dimon 坦言道。

5 张图揭示传统银行困境

不久前,花旗银行发布了一份名为《 How FinTech is Forcing Banking to a Tipping Point 》的报告,粗暴地用一堆数据告诉银行业:「我们要玩完啦」。

2015 年,金融科技领域的私人投资额实现 190 亿美元规模,不仅远超 2014 年的 120 亿美元,更是甩开前几年的投资总额几条街。复盘过去 5 年的表现,这一增长速度已达到了 10 倍以上。

作为「入侵者」,金融科技领域的初创公司瞄准的是银行业最赚钱的板块:零售银行及中小企业业务。

花旗银行数据显示,大约 73% 的投资资金流向了零售银行业务,该板块占据了银行整体业务利润的 46% 。相比转换成本较高的企业用户,个人用户更容易尝试基于移动端、高效便捷、用户体验好的金融资讯及交易产品。

传统银行业正在快速接近「自动化拐点」。客户与银行之间的主要交互渠道将转移到移动端,人们对银行分支机构及机构从业人员的需求将越来越少。所以,银行业也在考虑将未来的业务更多地集中在咨询及顾问方向。

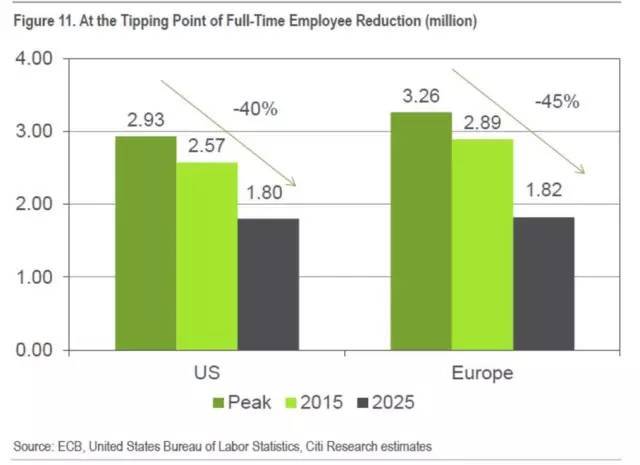

花旗银行预计,在 2015 ~ 2025 年间,银行业将出现 30% 的裁员,从业人数将比危机之前的高点低 40% ~ 50% 。

巴克莱前 CEO Antony Jenkins 也预测道,银行业「 Uber 时刻」即将到来,来自金融科技领域的压力,将迫使「银行大规模转向自动化」,未来数年银行业分支机构和从业人员甚至将削减 50% 之多。

除了花旗银行,似乎整个华尔街都在担心金融科技的「威胁」。

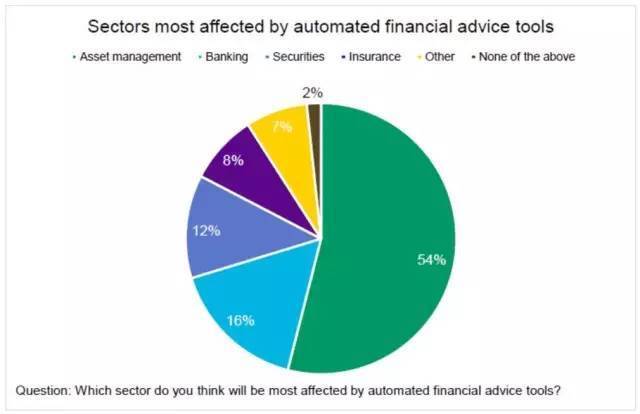

近日,CFA 协会对全球 3803 名分析师及金融从业人员进行访问,其中 54% 的受访者认为资产管理业务将最有可能被金融科技改变,紧随其后的是银行及证券业。

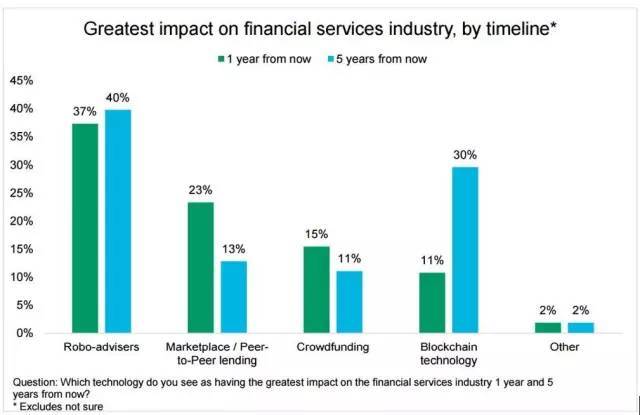

在你看来,金融科技中最有影响力的是 P2P 或者众筹?很遗憾,并不是。

在众多分析师的眼中,最具「破坏力」的当属 Robo-advisers (机器人投顾)和 Blockchain (区块链技术)。

机器人投顾兼具了个性化、自动化、低成本、低门槛、高效率的特性。不管从短期还是长远来看,将会更加深入地影响和改变着金融行业。

区块链技术从根本上提供了更有效和安全的方法来创建维护账户,在不久的将来一定会成为金融体系的技术核心。

硅谷突袭华尔街之机器人投顾

凭借机器人投顾这把利刃,硅谷硬是在暴利却封闭的华尔街撕开了一道口子。

很难想象,2012 年美国机器人投顾的行业规模还几乎为零,到 2014 年却已管理了 140 亿美元的资产规模。而且,据 AT Kearney 预测,到 2020 年,它的规模将超过 2.2 万亿美元。

正是个人投资者对低成本、低门槛的财富管理需求,点燃了机器人投顾行业发展的爆发点。

在量化投资及大数据的技术革新后,机器主导的高频交易及智能算法应用成为现实。加之,美国拥有成熟的 ETF 市场及多样的产品,在供给端充分地满足了被动投资人需求。

于是,在此基础上,理财师及财务顾问的角色将逐渐消亡。取而代之者,是智能投资软件,它兼具低廉手续费及专业高效自动算法。

在华尔街的金融巨头们还没来得及做出反应前,Wealthfront 与 Betterment 迅速成为机器人投顾行业的 Top 2,分别管理着超过 26 亿及 30 亿美元的资产规模。

然而,凶悍的华尔街显然不会轻易认怂。就在独立机器人投顾叫嚣传统金融投顾市场时,局面慢慢开始有了变化。

2015 年 3 月,Charles Schwab(嘉信理财)推出旗下的机器人投顾产品——Schwab Intelligent Portfolios 。产品上线 3 个月后,获得了 24 亿美元的资产管理规模和 33000 个账户。

2015 年 8 月底,贝莱德宣布将收购机器人投顾初创公司 FutureAdvisor。目前,FutureAdvisor 的管理资产超过 6 亿美元。

2015 年 12 月,德银推出机器人顾问 AnlageFinder,创造的投资组合包括主动性管理基金和被动的 ETF。

前不久,Goldman Sachs (高盛)宣布,即将收购的线上退休账户理财平台 HonestDollar,将为小型企业退休员工提供简便、自动化的退休账户管理。

金融巨头只需要动动手指头,不管是向硅谷的创业公司伸出橄榄枝,还是重金收购,又或者直接动用各种人力物力开发,迟早能拥有一款智能投顾产品。

华尔街已经意识到,面对不断变化的客户及市场,拥抱新技术已成为常态。

华尔街与硅谷合作之区块链

至于区块链的战场,硝烟更是早已弥漫。

华尔街对区块链技术的狂热关注,源于其对现有金融基础的创新型破坏。区块链与传统金融清算系统最大的不同在于:分布式去中心化。

它是一种基于密码学相关的数字化分布式账本数据库。数据库的记录被所有网络共享,通过算法的自我约束,以及区块产生时间的不可逆性,导致任何试图入侵篡改区块链内数据信息的行为,都很容易被追溯,可被其他节点排斥,从而可以限制相关不法行为。因此,区块链系统信息透明,安全性高,不需要中央权威机构的信用背书和集中清算,还能重塑金融交易中信用体制,低成本、高效率地搭建交易中的信任桥梁。

也许你在看完上文介绍后,还不知道区块链到底是个什么东西,巴克莱银行却已经为这项技术找到了 45 种用途,Institute for Blockchain Studies 的创始人 Melanie Swan 更是将区块链的过去和未来发展划分成了三代。

欧美的多家技术创业公司正积极开发区块链技术。

比如,Digital Asset Holdings (DAH)就是其中一家初创公司。CDS (信用违约掉期)的设计者 Blythe Masters 在离开 JP 摩根之后,加入了 DAH 并担任 CEO,他打算运用加密货币及区块链技术打造金融结算交易平台。

对于华尔街资本家而言,区块链技术并不是在卖情怀,实际效益才是他们所追逐的核心。区块链应用拥有极大的市场发展空间,这足以让各大金融机构趋之若鹜。

Oliver Wyman 的报告预测,利用区块链技术缩减结算周期,每年可以节省 100 亿~ 200 亿美元,这笔节省的巨额费用正是相关区块链产业的市场空间。

大型金融机构非常明白,如果竞争对手在你完全理解或部署之前已经设法利用该技术,「观望与等待」的态度将彻底失去市场发展的最佳时机。

当花旗银行正捣鼓着自己的 Citicoin 时,高盛也开始测试虚拟货币 SETL coin,打算将之用于证券交易中的实时清算。另外,高盛还联手其他投资公司向比特币公司 Circle 注资 5000 万美金。

巴克莱银行则在探索改变银行运营方式这条路上乐此不疲,选出了三个区块链相关的初创公司 Safello、Atlas Card 和 Blocktrace,将之塞到自己的金融科技孵化器中。

纳斯达克和 Chain 合作的区块链技术新项目 Linq 已利用基于区块链的发行交易平台完成了第一笔私募股权交易。

南半球的金融伙伴们同样不甘落后,澳大利亚的三大银行正试验 Ripple Labs 的区块链分类帐系统,打算将之用于实时跨境支付。

华尔街投行「日进斗金」「自带光环」的形象,早已被最近几个季度的业绩报告所鞭笞。就连盈利性最好的高盛,今年一季度净利润也同比暴跌 60%,每一个核心业务营收都较去年同期大幅降低。

为了适应全球金融环境的改变,高盛一直在寻找新的机会并展开行动。此前,它使用 1500 万美元投资了针对专业投资者的大规模数据处理分析平台 Kensho,率先在金融大数据领域布局。

Kensho 对于金融分析行业的冲击,就像当年 Google 出现在搜索领域一样。以前,顶级对冲基金与投行运用专业知识从海量的信息中找寻套利机会。现在,这等好事,眼看就要被 Kensho 毁掉。

大众只需要在 Kensho 所开发的 Warren 软件的搜索栏中,输入想知道的金融问题,Warren 就能通过大数据搜集及逻辑分析给出精确的回答,从而帮助大众做交易决策。另外,Warren 会不断地积累问题并自我学习提高答案的准确性。

高盛不断在科技领域加大投资,可能是期望启用科技帮助初级投行员工更好地工作,又或者直接运用技术减少雇佣初级员工。

美国财经科技网站 Business Insider 曾报道,在高盛 33000 名雇员中,约有 9000 名为工程师和编程人员。

也许,将来的高盛会从「最会玩科技的投行」变身为「最会玩投行的科技公司」。

科技必将催化金融服务业的发展

回到最初的问题,金融科技会玩死银行业甚至其他的金融领域吗?我认为,在可见的未来里,这件事难以实现。

目前,金融科技所解决的问题大多是提高现有行业的运营效率、降低成本、去中介化,以及将人类从枯燥无味的重复工作中解放出来。

然而,金融科技企业难以绕开的问题其实是:监管。在美国,机器投顾与传统投顾一样受制于《投资顾问法》。

问题在于,当一家公司只提供自动化投资建议时,它是否应该以及如何才能履行《投资顾问法》所规定的责任及义务?区块链技术的应用又是否需要在现有证监会管理体制下注册登记? P2P 作为高风险市场,投资人是否能在投资前掌握借款人还款能力的信息?这些都是监管层所关注的。

除开监管问题,初创公司还受限于其体量和市场范围。不难发现,在上述案例里,一旦新技术或新模式被整合到现有的金融机构中后,初创公司便失去破坏这些大企业的机会。

相比只是掌握一门技艺的初创公司,传统金融机构更关注的对手可能是互联网服务平台。比如,依托于社交软件的微信支付,基于手机及手机系统的 Apple Pay、Samsung Pay、Android Pay,从电商平台延展的金融服务支付宝、蚂蚁小贷、京东贷、Amazon Lending。

单从应用及功能来看,它们只是金融科技中的某一领域。但,它们均依附在用户粘性高的互联网服务平台,顺理成章地将金融服务根植到了各种生活场景中。于是,平台的价值在市场扩张中发挥得淋漓尽致。

互联网平台一方面掌握着巨大的流量入口,提供了强大的渠道。另一方面拥有庞大的用户群,收集用户行为的数据,既可以分析并设计出更符合市场需求的产品,又可以评估用户的信用风险,开发出花呗、京东白条这样的消费贷款产品,以及微粒贷、芝麻信用贷这类个人贷款产品。

正因为背靠发展成熟的互联网平台,才会衍生出估值 3840 亿的蚂蚁金服,466.5 亿的京东金融及 357 亿的微众银行。

不过,当我仔细翻阅这些即将成为金融科技巨头的投资人列表时,我发现,中国邮政储蓄银行、中国人保、建设银行、新华人寿保险、全国社会保障基金、中国太平保险等传统金融及投资机构早已展开了与它们的亲密合作。

也许,与其自己成立金融科技部门摸爬滚打许多年,这些经( lao )验( jian )丰( ju )富( hua )的机构更希望在早期就通过资本合作、资源互换的方式创造长期的双赢合作模式。

当然也存在传统金融机构「白手起家」建立起金融科技平台的励志故事。比如中国平安很早就开始布局各种金融科技子公司,一开始是小规模的摸索,在不断地摸索及试错后慢慢把细分的垂直领域做大,然后再联结平安旗下其他的垂直领域进行整合以实现生态圈,延长用户的线上使用时间,提升用户体验。

平安旗下的金融产品链,基本上涉及了人们生活的「医食住行玩」,与腾讯、阿里等其他互联网平台一样将金融服务深耕于生活的方方面面。而且,平安还同时拥有着传统金融的基因及长期积累的线下用户,填补了金融科技不可替代传统金融的一面。

其实,无论传统金融机构与新兴金融科技公司是厮杀搏斗还是亲密合作,不可否认的是科技重构了金融商业模式,加速催化了科技、金融、生活的相互作用。

也许若干年后,我们已经很难区分传统金融机构和金融科技公司,但依旧能享受到科技引领金融,金融服务生活所带来的便捷、效率以及财富增值。

本文由微信公众号「硅谷投委会」(id:vscouncil)原创。