出品|虎嗅科技组

作者|齐健

编辑|陈伊凡

头图|视觉中国

阿里云终于要开始分拆上市了,在两年多来营收增速最低的一个财季。

5月18日,阿里巴巴2023年最新一季度财报发布当天,阿里巴巴集团董事会主席兼CEO、阿里云智能集团董事长兼CEO张勇向阿里云员工发出全员信,确定了阿里云将在未来12个月内,分拆上市。

张勇在信中说,鉴于云智能集团的商业模式、客户特征和发展阶段与阿里巴巴集团大多数消费互联网业务有巨大差异性,我们计划在未来12个月将云智能集团从阿里集团完全分拆并完成上市,在股权和公司治理上形成一家与阿里集团完全独立的新公司。同时,阿里云智能集团将引入外部战略投资者。

与这封公开信同天公布的阿里巴巴最新一季财报却并不十分乐观。其中,阿里云部分的总收入(包括来自为其他阿里巴巴业务提供服务的收入)为人民币245.59亿元,同比下降3%。截至2023年3月31日季度,在抵消跨分部交易的影响后,阿里云业务分部收入为人民币185.82亿元,同比下降2%。经调整息税前和摊销前利润为3.85亿元,仍保持盈利。

有阿里内部人士向虎嗅透露,早在两年多以前,阿里云高速增长,业绩一片大好的时期,阿里集团内部就曾有将云业务分拆上市的计划。彼时,在蓬勃发展的中国云市场中,阿里云大有成为中国AWS之意。如果当时智能云业务自立门户,将有助于阿里巴巴集团和阿里云两方的发展,且大概率能在股价上实现一波价值增长。

然而当时正值阿里集团另一业务部门分拆上市的当口,分拆的一只脚已经迈开,却因为一些原因迟迟落不下去,与此同时,阿里集团也希望能把阿里云的故事说得更圆。于是逐步把钉钉等众多互联网、云科技相关的业务都整合到阿里云旗下,以期提高分拆后的业务聚焦度,并给用户和投资者描绘一幅更美好的蓝图。

由此耽误了的分拆,在今天终于敲定。只是今时不同往日,对于阿里云来说,此时出走,业绩远没有两年前好看,前路也没有两年前好走。

兵行险招的阿里云

张勇带着一个“进”字,空降阿里云之时,阿里云内外都知道大刀阔斧的改革要来了。

3月28日张勇在阿里集团层面提出1+6+n架构调整开始,阿里云追随集团的脚步推出了一系列重大战略举措。4月11日的阿里云峰会上,张勇提出了阿里云新一阶段的三大策略:被集成、大模型和普惠算力。

这三大策略看起来都是能搅动市场的杀招。然而对于阿里云来说,每一步也都是险招。

首先,被集成相当于在一定意义上放弃了部分业务的自主权,把蛋糕分给了合作伙伴。这种做法对于整个行业来说都是好事儿,但合作伙伴是否能用这部分蛋糕,给阿里云带来等价或是更高的收益,目前还不得而知。

大模型方面,阿里云虽然推出了通义千问大模型,但与早发了一个月的文心一言相比,并没有明显优势。2022年阿里云营收776亿元,而百度核心业务云服务营收只有177亿元,不足阿里云的1/4,虽然两家云厂商的体量差异巨大。但在AI大模型能力方面,目前还很难说谁的技术实力更强。

而对于云厂商来说,大规模投入AI大模型,其实也要承担一些不确定的风险。其中就包括AI的伦理道德和监管问题,如何提高大模型的可解释性,AI大模型未来的技术发展方向会不会改变,大算力成本如何控制,以及如何提高大模型应用落地性价比等问题。

最后,对于阿里云以及整个国内云市场来说,最险的一招恐怕是普惠算力了。

“阿里云希望让更多的中小企业,特别是开发者更好地使用云计算,降低使用的门槛。”张勇在阿里云最新一季的财报电话会上表示,阿里云的整个价格策略的主动调整是基于“让算力更普惠”这一核心目标。

有数据统计,亚马逊云成立于2006年,但到2016年,AWS就经历了52次降价,到2020年5月,AWS降价82次。AWS最高曾连续3年,每年降价12次。有人认为AWS正是靠着低价,才在全球云市场占据了如此大的份额。

阿里云宣布降价后,腾讯云和移动云也很快加入了战团。

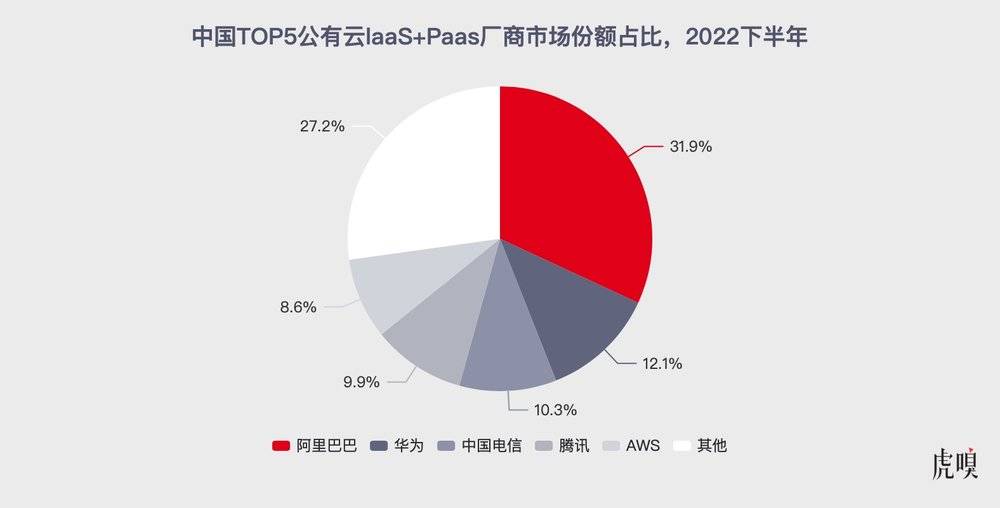

2022年下半年中国TOP5公有云laaS+Paas厂商市场份额占比/数据来源:IDC中国

目前主流云厂商降价让利的直接目标都是中小客户,一方面是主流大客户大多已经完成云部署,公有云的蓝海市场还是中小客户。另一方面中小客户议价权低,但是一旦形成规模效应,可以大幅降低运营成本,提高利润率。

然而这一举动在一定程度上也会降低企业盈利能力和客户的消费信心。虽然降价对于中小企业市场有利,但这也在一定程度上触碰了大客户的议价特权,且有可能会影响大客户的特殊服务需求。

张勇说:“降价是基于公有云的规模效应的特点来制定的。”事实上阿里云的价格在降价之前,一直算是国内比较贵的云了。然而阿里云多年的技术积累之下,实际上云计算性能和成本控制在国内厂商当中都算是先行者,在成本方面,其实留足了让利空间。

不过,对于中国云市场来说,规模化效应要多久才能形成?云厂商的价格战,中小用户会买账吗?

断尾求生

即便被集成、普惠算力和大模型三个战略都找对了方向,阿里云的前路依然有些险阻。毕竟在中国市场上,云可能很快就不再是一个性感的业务了。

据IDC最新发布的《中国公有云服务市场(2022下半年)跟踪》报告,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为188.4亿美元,其中IaaS+PaaS市场同比增速为19%,而2021年上半年的增速是30.6%,下半年的增速是42.9%。市场增速放缓,使越来越多的人开始担心中国的云市场要见顶了。

对于阿里云来说,要担心的不只是市场的萎靡,还有大量同行的崛起,甚至是客户的崛起。

上述IDC报告对中国公有云市场份额的调查结果显示,2022年下半年,虽然阿里云的市场占有率在中国公有云laas+Paas市场中仍排在第一名,但其市占比已经从36.7%下滑至31.9%。

在中国公有云业务的主力市场——政企业务方面,三大运营商云有明显对中标优势。2022年,三大运营商的云业务均呈三位数增长,营收和增长最差的联通云增速亦为198%。而三家云的营收总和已超过阿里云的两倍。

与此同时,一些曾经的用云企业,现在也要变成云厂商了。字节跳动从2017年开始试水云业务,并于2020年对外发布了“火山引擎”,目前抖音的云计算业务已经标注了由“火山引擎提供计算服务”。

虽然阿里云仍是国内为数不多的盈利云厂商,但在如此市场环境之下,阿里云的营收增速和市场增长均有所放缓。阿里在新一季的财报中再度将云业务下滑归咎于疫情和头部客户的流失,然而业绩下滑的真正原因,似乎并不是这两个简单理由可以解释清楚的。

市场整体疲软,盈利困难,再加上市场竞争激烈。在缺乏增量的大环境下,国内云市场的头部玩家们都在贴身肉搏。对于一家即将要分拆上市的公司来说,如何突破增长,保持盈利,群狼环伺的阿里云压力似乎更大了一些。

目前阿里巴巴集团董事会已经批准通过向股东分配股息的方式,实现云智能集团的完全分拆。在分拆之前,计划通过私募融资为云智能集团引进外部战略投资者。作为分拆计划的一部分,云智能集团将寻求成为一家独立的上市公司。

“引入外部战略投资”或许也是云业务分拆上市的另一个目的。外部战略投资或许可以给阿里云带来新的外部资源,产生协同效应,例如技术、管理、市场、渠道、品牌等战略性资源,增强公司的核心竞争力和创新能力,拓展市场占有率,提高盈利能力。张勇表示,“云业务分拆上市也是希望能够借此调整股东结构,引入一些战略投资者,为云的下一步发展,包括市场的拓展打下基础。”

分拆上市无疑可以切断两方在不相关业务之间的联系,就如2022年底的阿里云宕机风波,虽然并未对阿里巴巴股价产生巨大影响,但随着云业务的不断壮大,各业务之间难免会遇到这种牵一发而动全身的窘境。

“我们策略的一个重大变化是,从一个有多元化业务的阿里巴巴集团,走向多个集团,每个集团都有自己聚焦的业务。”张勇表示,阿里巴巴的目标是希望能从集团内部再长出几个阿里巴巴,“今天的小阿里巴巴,明天可能会长成另一个大阿里巴巴。”