在今年年初,暴风魔镜宣布获得2.4亿元融资的时候,没有人会想到,10个月的时间之后,暴风魔镜所遭遇的竟是如此的境地。

针对裁员,暴风魔镜的回应并不让人感到信服,围绕在这家VR行业“巨头”身上的争议依旧未停止,而由此引发了市场对整个VR产业的质疑。

但是对不起,暴风魔镜这口锅,VR行业不背,暴风魔镜的处境不能代表整个VR行业,暴风魔镜代表的是那些为了资本市场而投机取巧的公司,为了赶上VR这股风而一味的营造概念的公司,不是VR行业。

一、暴风魔镜的秘密:和华强北比品牌,和BAT这样的公司比销量

暴风魔镜在VR产业是一家“巨头”,这个巨头之所以打上引号的原因在于从体量的角度去看,暴风魔镜当之无愧的,在6月份其宣布暴风魔镜的销量已经达到150万台,这个销量在目前国内的VR硬件企业当中绝对是凤毛麟角。

但是另外一个角度在于,按照暴风魔镜所能达到的效果来看,华强北的那些VR眼镜销量可以轻而易举的超越暴风魔镜。

暴风魔镜在VR行业能够成为明星企业,第一是其大公司的背景,这一点华强北的那些公司比不了,第二但凡有点规模的互联网科技公司,没有一家放下身段去和华强北争抢那仅仅是美化一下谷歌Cardboard外观的市场。

这也就是为何我们会认为,暴风魔镜的遭遇并不能代表整个VR行业,因为你不能认为前几年华强北的山寨手机厂商的死亡就代表了整个手机产业的萧条。

恰恰相反的是,山寨手机厂商的死亡代表的是中国手机产业的爆发,因为正是小米等公司的出现,才是迫使山寨手机厂商死亡的关键因素。

而暴风魔镜所遭遇到的境地,我们同样可以认为VR这个产业是在真正的发展的,是在进步的,因为玩概念的公司正在逐步被市场所淘汰,留下的是真正的好公司。

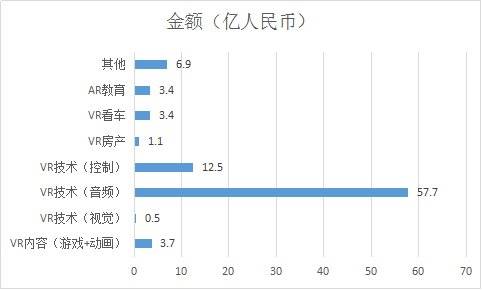

关于这一点,实际上数据也能说明问题。根据VRZINC不完全统计的数据显示,7月起至今VR/AR投资并购总金额超89.2亿。

这个数据很好的说明了VR这个产业在资本市场依旧受到青睐,并不是如大家所说的寒冬来临,只是资本现在已经意识到现在的VR现状,从而将资金重点砸向了技术领域,这就直接造成那些因为VR是风口所以才涉足VR企业却并没有任何技术优势的公司或者创业团队的VR寒冬。

因为相比于2015年、2016年初资本正在逐渐变的冷静无比,在那两年聚集了太多因为错过手游那一轮的机遇,而希望在VR这一轮不再错过的资本,在对VR没有任何认知的基础上,看到VR团队就投,一个开发者沙龙,投资者比创业者多的现象不在少数。

但现在,经过一年多的发展,资本已经逐渐看清了VR,投资肯定会变得理性,但这个理性,不是寒冬,而是转变为好的产品,好的团队,依旧在获得融资,但概念式公司,将逐渐被淘汰。

就比如暴风魔镜,冯鑫对于VR最初的看法,无非就是风口而已。

二、暴风魔镜危局,覆巢之下焉有完卵

所以,暴风魔镜再怎么调整或者裁员,你都不能说,这是VR产业的寒冬。暴风魔镜裁员的本质就是因为,他不是一家优秀的VR公司,后继乏力是必然,这一点VRZINC很早就曾预测过。

而除此之外,另外一个重要的原因在于暴风魔镜的裁员与暴风科技糟糕的业绩也脱不开关系。

一个明确的事实是,暴风科技在资本市场,十分需要VR这个概念去做支撑,合理的情况下,暴风科技都不应该对暴风魔镜所遭遇的困境坐视不理,即使是纯粹的烧钱,也要托起这个概念,因为相比于在资本市场的损失,暴风魔镜再怎么投入都不算大。

这一点可以参考乐视的玩法,一直是在以各种烧钱为基础的故事,来支撑资本市场的估值。

所以,暴风魔镜能出现这种情况的合理解释就是暴风科技自身难保,那么他才会对暴风魔镜的情况实在是无暇顾及。

实际上,这一点早有苗头,去年暴风科技降低了集团对暴风魔镜的控股,从而不需要再并表暴风科技,暴风科技给出的解释是不希望暴风魔镜的亏损影响到上市公司的财报。

我们认为这一说法是合理的,但是可能冯鑫没有料到“资本寒冬”来的如此之快,或者说是没有意料到拥有如此之大的先发优势的并且烧掉了这么多钱的情况下,暴风魔镜的发展,除了铺出去一点售价低廉的盒子产品外,再无其他进展,导致了资本不愿意接盘。

而这个时候,暴风科技又遭遇了一些问题。

第一,首先是去年年中开始的股市大跳水,这样的跳水,势必导致暴风科技的股票价值大幅度缩水,从而使得暴风科技即使想救暴风魔镜也无能为力。

以冯鑫本人为例,上市公司董事长质押股票换取现金再进行其他资本运作,是一个在正常不过的事,冯鑫也不例外,根据公开的信息显示,冯鑫在去年6月19日、7月13日、7月18日分别进行过三次股票质押,质押的股票数量分别为660,000股、3,250,000股、700,000股,占冯鑫本人持有公司股份总数的18.04%。其中6月19日、7月18的质押对象均为中国国际金融公司。

按照时间轴来看,6月19日左右是暴风科技自上市之后股价最高的一个阶段,300元左右/股,但是从7月开始,股市大跳水,到7月18日第三次股票质押股价已经为170元左右/股。

从第一次、第三次质押的时间、股价、数量和相同的对象来看,第三次质押极有可能是因为股价从300元一路下探到170元左右后触及警戒线,中国国际金融强制需求冯鑫补充质押物,所以我们看到股价下跌了不到一半左右,而冯鑫补充的股票数量也大约差不多等同于第一次。

而按照现在稳定在60元左右/股的价格,冯鑫肯定需要继续补充质押物,按照VRZINC的预测,冯鑫的股票质押很可能已经达到其所持有的25,556,490股当中的2000万股左右,即80%,甚至可能更高。

也就是说,冯鑫的股票已经基本再没有任何的资本价值,除非股价能够走上去。

第二,证监会发布的有关炒作概念的叫停。

今年5月,财新报道,证监会叫停上市公司跨界定增,涉及互联网金融、游戏、影视、VR四个行业。同时,这四个行业的并购重组和再融资也被叫停。

而证监会的回应是,定增项目并非完全叫停,而是遵从“一事一议”原则,并购或定增收购“不盈利仅讲故事的标的”将被禁止,而一般的项目并未被全面叫停。

之后我们看到的就是今年6月,证监会发布公告称,暴风科技发行股份购买资产方案未获通过。证监会方面指出,标的公司盈利能力具有较大不确定性。

这样的叫停,对于暴风科技来说是打击巨大的,这意味着暴风科技上市之后一项最为擅长的资本运作的卡壳了。

第三,不能忘了的是暴风科技那糟糕的财务报表。

而资本市场卡壳的同时,暴风科技本身糟糕的财务报表更是雪上加霜。

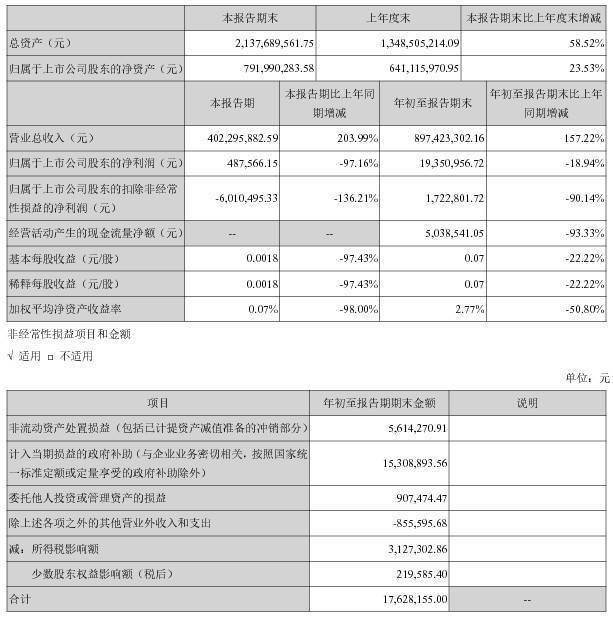

根据暴风科技最新发布的财务报表显示,今年Q3暴风暴风科技营收4.02亿元,同比增长203%,净利润为48.7万元。暴风科技对此的解释是第三季度净利润大幅下滑的原因主要是电视面板等原材料价格大幅上涨,导致成本大幅增加,同时,此前两期股权激励计划使得公司期间费用较上年同期大幅增加所致,对利润产生较大影响。

但是实际情况是净利润在扣除非经常性损益后,实际上为亏损600万元。

财报显示,在非经常性收益中,暴风在前三季度有一笔2424万元的营业外收入,比去年同期增长了324%,主要系转让无形资产以及确认政府补助所致。其中,确认的政府补助约为1531万,转让的无形资产为内部一个“暴风看电影”的产品。

也就是说在剔除政府补助以及资产转让的情况下,暴风科技今年Q3亏损600万元,而前三季度净利润则只有172万元。

暴风科技还是那个暴风科技,其今年营收的大幅增长看上去不错,毕竟前三季度同比增长了157.22%,但是这当中完全得益于大额商品暴风统帅电视,前三季度销量为40万台。暴风的底子依旧薄弱无比,其所畅想的电视达到一定销量后的服务收费模式,在没有内容做支撑的情况下,我们不知道哪里来的自信。

第四、暴风的盘子太大,需要用到钱的地方太多,暴风魔镜不是唯一的儿子。

资本市场卡壳、自身的盈利堪忧的情况下,暴风科技的另外一大问题就是步子太大,导致根本没有那么多的资金去覆盖。

去年开始暴风科技开始极力的推进所谓的“DT大娱乐战略”,进行了超过10次的资本动作,打造了体育、游戏、影视、音乐、数据、娱乐、文化等10余个概念。

但我们上面说过暴风科技本身的根基十分薄弱,在这么多的资本运作下,暴风科技的资金或者说实力到底能够覆盖到多少,这是一个问题。

近期的消息就是暴风科技在8月份又再一次宣布拟非公开发行股票不超过5000万股、募集资金不超过20亿元,扣除发行费用后拟用于互联网娱乐综合平台项目、DT平台基础设施项目以及补充流动资金。

这个募资的背后,实际上就是暴风科技的资金已经出现了很大的问题,需要再一次募资来继续去讲故事,否则这个所谓的大娱乐将分崩离析。

暴风科技所玩的无非就是9个杯子2个盖子的资本游戏,但是现在在VR这个杯子上,看来暴风魔镜已经盖不上了,而以VR为开端,暴风科技接下来会有更多的杯子被暴露在外界。

所以,基于以上这些原因,千万别再说暴风魔镜的裁员就是VR产业的寒冬,暴风魔镜无非就是特定时间下的一个特定的产物,潮水褪去,市场回归理性,裸泳是必然,甚至,暴风科技都会有裸泳的可能。

本文首发于VRZINC公众号(VRZINC)